Ключевые слова: депозит; вклад; сбережения населения; депозитная политика; тенденция; банк; экономика; кризис.

В недавнем прошлом большая часть коммерческих банков Российской федерации осуществляло свою деятельность на основе привлечения денежных средств компаний. Непосредственно за обслуживание финансово-устойчивых, имеющих постоянно на счетах существенные денежные ресурсы предприятий шла банковская конкурентная борьба. Сбережениям населения, как источнику привлекаемых средств, коммерческие банки уделяли побочное внимание. Но в последнее время обстановка в ресурсной базе коммерческих банков значительно изменяется. Актуальная необходимость повышения инвестиционных ресурсов, ослабления инфляционных процессов, пополнения банковского капитала, обеспечения социальной и экономической безопасности граждан порождает повышенный интерес к финансовым средствам населения со стороны банковского сообщества и иных экономических структур.

Необходимо отметить, что на сегодняшний день рынок банковских депозитов считается наиболее активно развивающимся сектором отечественного рынка банковских услуг. И прежде всего это сопряжено с формированием рынка вкладов населения. Коммерческие банки продолжают быть основными «сборщиками» сбережений населения и основными поставщиками долговременных инвестиционных ресурсов. Невзирая на то, то, что доходность по банковским вкладам не превышает уровень инфляции, банковские вложения для основной массы населения остаются наиболее распространенным типом инвестиций. За последние 5 лет прослеживается существенное повышение объемов вкладов населения в коммерческих банках и значительное изменение их структуры в пользу долговременных инвестиций. Помимо этого, привлечение средств физических лиц в банковские вклады и депозиты считается одним из механизмов «связывания» выпущенных в обращение наличных денег. В связи с этим стимуляция деятельности банков по привлечению этих денежных средств считается одной из стратегических задач формирования банковской системы.

Последние годы невозможно охарактеризовать успешными: банки столкнулись с целым рядом трудностей. В 2014 г. было ликвидировано 73 банка, за 9 месяцев 2015 года лишился лицензии еще 61 банк, и по не столь радужным прогнозам говорится об уходе с рынка еще такого же количества. За последние два года Центральный банк поднимал ключевую ставку вплоть до 17 %, тем самым в системе кредитования возникли существенные трудности. Многие банки в одностороннем порядке подняли ставку вплоть до 27–30 %, тем самым почти заморозив кредитование. На 03.08.2015 год — ключевая ставка Центрального Банк составляет 11 %. Согласно прогнозам, к концу года кредитный портфель в малом и среднем бизнесе лишится более 20 % от уровня декабря 2014 года, а доля просроченной задолженности составит 15–20 %. Общая закредитованность населения и сокращение покупательной способности привели к замедлению темпов роста розничного кредитования (в секторе POS-кредитования в том числе и к сокращению рынка). Существенно вырос уровень просроченной задолженности. В 2014 г. Банк России ввел наиболее жесткое нормативное регулирование банковской розницы: в результате, если эффективная ставка кредита превосходит 45 %, то он попадает под запрет. Подобным образом, коммерческие банки не смогут возместить высокие риски сверхвысокими ставками [3].

Изучая особенности депозитной политики современных коммерческих банков, можно сделать вывод о том, что депозитные операции являются основой для большей части ресурсов, направленных на кредитование физических лиц в краткосрочном и долгосрочном периодах. Главными аспектами депозитной политики, выражающими общую направленность можно отметить следующие принципы комплексного подхода: научная обоснованность, оптимальность, эффективность и целостность всех элементов депозитной политики. К наиболее локальным особенностям относятся: обеспечение оптимального уровня издержек банка, безопасности проведения операций, надежности и стабильности. Учитывая вышеуказанные принципы, банк способен создать как стратегические, так и тактические способы осуществления эффективной депозитной политики.

Следовательно, что основную цель, которую ставит перед собой любой банк можно обозначить следующим образом: увеличение объема ресурсной базы и минимизация издержек, связанных с привлечением и поддержанием должного уровня ликвидности.

На формирование депозитной политики имеют значимое воздействие несколько факторов: законодательство, состояние и направленности развития финансового рынка и, безусловно, ставка рефинансирования. Настолько же необходим и высокий уровень корпоративного управления, соблюдение законодательных аспектов и основ профессиональной этики. Относительно состояния и развития финансового рынка, необходимо выделить следующие проблемные факторы: недостаток реальных экономических и политических предпосылок для стабилизации и оживления экономики, увеличение инфляционных ожиданий, снижение реальных доходов населения, непрогнозируемая девальвация, упадок доверия к экономическим институтам. На фоне этих факторов внезапное сужение экономической базы банковской системы и, как результат, ограничение возможностей в удовлетворении потребностей реального сектора экономики в заимствованиях за счет внутренних источников.

Разумеется, при аккумулировании коммерческими банками сбережений населения должны учитываться интересы населения не только в зависимости от социального уровня, но и также быть дифференцированной по суммам и срокам хранения вклада. Коммерческим банкам необходимо иметь в виду, что у каждой группы населения свои возможности по размещению вкладов. Основной целью депозитной политики коммерческого банка является привлечение оптимального объема денежных ресурсов (по срокам и по валютам), необходимого и достаточного для работы на финансовых рынках, при условии обеспечения минимального уровня издержек. Ресурсы банк привлекает в ходе проведения конкретных операций, предусмотренных действующими банковскими лицензиями. При этом основными инструментами, используемыми банком для этих целей, являются:

открытие и ведение счетов юридических и физических лиц, предполагающее поступление на эти счета денежных средств;

открытие и ведение счетов других банков, предполагающее поступление на эти счета денежных средств;

выпуск и продажа банковских векселей;

открытие на банк лимитов со стороны других банков, позволяющее привлекать ресурсы в форме межбанковских кредитов.

На банковскую сферу оказывают влияние огромное число факторов. Эти факторы носят как экономический, так и политический характер. К числу важнейших факторов, по нашему мнению, которые оказывают наибольшую роль в области банковской депозитной политики можно отнести:

1) отсутствие реальных экономических и, что самое главное, политических предпосылок для стабилизации и оживления экономики;

2) дальнейший рост инфляционных ожиданий;

3) сокращение реальных доходов населения и дальнейшая процентная дифференциация соотношения «бедные/богатые»;

4) отсутствие понимания того, что опасна не сама по себе девальвация, а девальвация непрогнозируемая;

5) резкое сужение финансовой базы банковской системы в условиях падения реальных доходов населения, спада реального сектора экономики, кризиса доверия к финансовым институтам, чем существенно ограничиваются возможности покрытия потребностей реального сектора экономики в заимствованиях за счет внутренних источников [7].

![]() При привлечении коммерческими банками сбережений населения большое внимание уделено скорости и простоте оформления вкладов, банки становятся еще более клиентоориентированными. И в связи с одинаковой политикой многих банков на рынке наблюдается огромный выбор депозитов и условия жесткой конкуренции. В начале 2015 года наблюдалась следующая тенденция: банки снижали депозитную ставку, однако в апреле ставка показала небольшой рост. Наибольшее значение ставки на депозиты за последнее время достигло в декабре 2014 года, она составляла 15,64 % [5], а потом начала стремительно падать. На данный момент средняя ставка по депозитам составляет 13,175 % [6]. Проведя обзор экономических новостей, мы выяснили, что с 2013 года в феврале 2015 года был отмечен максимальный месячный прирост вкладов. Он составил 2 % с учетом переоценки валютных депозитов. Эксперты отмечают, что незначительное повышение ставки в начале апреля 2015 года возможно связано с началом летнего сезона или сезонными акциями.

При привлечении коммерческими банками сбережений населения большое внимание уделено скорости и простоте оформления вкладов, банки становятся еще более клиентоориентированными. И в связи с одинаковой политикой многих банков на рынке наблюдается огромный выбор депозитов и условия жесткой конкуренции. В начале 2015 года наблюдалась следующая тенденция: банки снижали депозитную ставку, однако в апреле ставка показала небольшой рост. Наибольшее значение ставки на депозиты за последнее время достигло в декабре 2014 года, она составляла 15,64 % [5], а потом начала стремительно падать. На данный момент средняя ставка по депозитам составляет 13,175 % [6]. Проведя обзор экономических новостей, мы выяснили, что с 2013 года в феврале 2015 года был отмечен максимальный месячный прирост вкладов. Он составил 2 % с учетом переоценки валютных депозитов. Эксперты отмечают, что незначительное повышение ставки в начале апреля 2015 года возможно связано с началом летнего сезона или сезонными акциями.

Таблица 1

Коммерческие банки по размеру вкладов населения в 2013–2015 гг.

|

№ |

Наименование банка |

Показатель на 01.01.2013 (тыс. руб) |

Показатель на 01.01.2014 (тыс. руб) |

Показатель на 01.01.2015 (тыс.руб.) |

Изменение в % |

Изменение в % |

|

2014/2013 |

2015/2014 |

|||||

|

1. |

Сбербанк России |

6 510 314 837 |

7 915 893 933 |

6 733 494 476 |

+21,59 |

- 14,9 % |

|

2. |

ВТБ 24 |

982 659 352 |

1 338 778 431 |

1 420 059 018 |

+36,24 |

+6,1 % |

|

3. |

Альфа-Банк |

292 065 516 |

371 557 305 |

283 557 167 |

+27,22 |

-23,7 % |

|

4. |

Газпромбанк |

298 642 859 |

368 914 444 |

445 672 131 |

+23,53 |

+20,8 % |

|

5. |

Райффайзенбанк |

218 912 909 |

257 030 703 |

186 450 405 |

+17,41 |

-27,5 % |

|

6. |

Россельхозбанк |

185 266 179 |

247 169 894 |

288 116 681 |

+33,41 |

+16,6 % |

|

7. |

Банк Москвы |

169 609 248 |

228 150 299 |

247 826 335 |

+34,52 |

+8,6 % |

|

8. |

Хоум Кредит Банк |

157 289 156 |

205 185 932 |

176 417 335 |

+30,45 |

-14,0 % |

|

9. |

Промсвязьбанк |

167 207 318 |

197 051 434 |

211 776 949 |

+17,85 |

+7,5 % |

|

10. |

Русский Стандарт |

157 463 644 |

192 595 679 |

159 108 373 |

+22,31 |

-17,4 % |

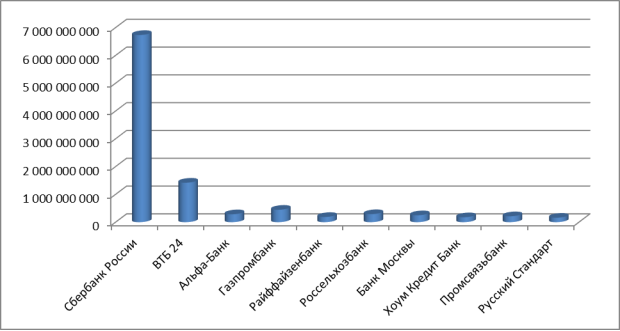

Среди крупнейших российских коммерческих банков, привлекающих депозиты, «Сбербанк России» лидирует с большим преимуществом. Его депозитный портфель превышал портфель «ВТБ 24» в 5,9 раз в 2014 году, и ![]() хотя на 1 января 2015 году разрыв сократился и составил 4,7, но в корне это ситуации не изменило. Такие банки как Промсвязьбанк, Банк Москвы, Россельхозбанк и Газпромбанк показали положительные результаты в гонке по привлечению депозитов. Количество их увеличилось в 2015 году. А вот многие крупные банки все же потеряли клиентов в сравнении с предыдущим 2014 годом.

хотя на 1 января 2015 году разрыв сократился и составил 4,7, но в корне это ситуации не изменило. Такие банки как Промсвязьбанк, Банк Москвы, Россельхозбанк и Газпромбанк показали положительные результаты в гонке по привлечению депозитов. Количество их увеличилось в 2015 году. А вот многие крупные банки все же потеряли клиентов в сравнении с предыдущим 2014 годом.

Рис. 1. Коммерческие банки по размеру вкладов населения на 01.01.2015 гг.

Анализ современного состояния сберегательного процесса в России позволил выявить следующие его основные особенности:

Во-первых, значительная часть граждан имеет предпосылки для накопления денежных средств.

Во-вторых, на сберегательный процесс существенно влияет инфляция, которая стимулирует население к поиску инструментов сбережения средств, защищенных от инфляции.

В-третьих, подавляющая часть свободных средств населения остается «на руках» или тратится на покупку валюты.

В-четвертых, население готово вкладывать свои средства в финансовые инструменты, обладающие следующими характеристиками: надежность, доходность, ликвидность.

В современных условиях, привлечением сбережений населения во вклады занимаются не только крупные российские банки. Несмотря на то, что ОАО «Запсибкомбанк» не входит в ТОП-10 крупнейших банков страны, его потенциал огромен. В настоящее время в банке обслуживаются более 20 000 корпоративных клиентов и более 500 000 частных лиц. Среди клиентов-юридических лиц — крупнейшие отраслевые предприятия, представители малого и среднего бизнеса.

Запсибкомбанк обладает развитой сетью отделений в Тюменской области и стремительно покоряет новые территории. Сегодня банк представлен практически во всех экономически значимых регионах страны: Москва, Санкт-Петербург, Екатеринбург, Челябинск, Нижний Новгород, Новосибирск, Омск, Самара, Волгоград, Уфа, Казань, Кемерово и насчитывает более 85 точек продаж.

Главная цель, которую ставит перед собой Запсибкомбанк на ближайшие годы — войти в число 50 крупнейших банков России по размеру чистых активов.

По состоянию на 01.09.2015г. Запсибкомбанк представлен Головным офисом и 87 подразделениями: 2 филиала на территории Ямало-Ненецкого автономного округа, а также филиалы в Москве, Нижнем Новгороде, Новосибирске, Волгограде и Санкт-Петербурге. 69 дополнительных офисов, операционные офисы в Екатеринбурге, Челябинске, Омске, Уфе, Кемерово, Казани и Самаре, 2 операционные кассы вне кассового узла, 2 мини-офиса в Тюмени [9].

Количество сотрудников на 01.08.2015г. — 3152 человека.

Рассмотрев депозитную линейку ОАО «Запсибкомбанк», мы можем выделить три основных вида вкладов: срочные (получение гарантированного дохода), вклады для расчетов (проведение регулярных платежей), вклады для пенсионеров и т. п. (предоставление специальных условий по вкладам). Обратимся к анализу структуры депозитного портфеля срочных вкладов физических лиц за период с 2013 г.

Таблица 2

Динамика структуры вкладов сбережений населения по срокам размещения в ОАО «Запсибкомбанк» за 2013–2015 гг.

|

Показатели |

01.01.2013 г. |

01.01.2014 г. |

01.01.2015 г. |

|||

|

тыс руб. |

в % к итогу |

тыс руб. |

в % к итогу |

тыс руб. |

в % к итогу |

|

|

до 30 дней |

6724 |

0,17 |

12684 |

0,44 |

28169 |

0,63 |

|

от 31 до 90 дней |

73720 |

1,62 |

180686 |

3,53 |

251549 |

4,17 |

|

от 91 до 180 дней |

211733 |

4,65 |

215538 |

4,21 |

254171 |

4,21 |

|

от 181 до года |

737279 |

16,19 |

950240 |

18,54 |

969915 |

16,08 |

|

от 1 до 3 лет |

3108223 |

68,27 |

3351075 |

65,39 |

4069565 |

67,46 |

|

свыше 3 лет |

413905 |

9,09 |

404146 |

7,89 |

449305 |

7,45 |

|

Всего вклады населения |

4551584 |

100,00 |

5114369 |

100,00 |

6022673 |

100,00 |

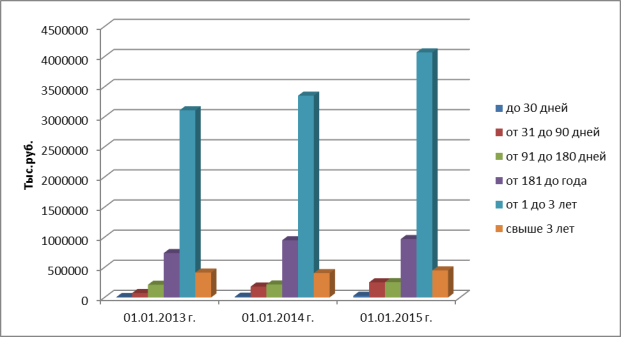

На рисунке 2 наглядно представлена динамика структуры вкладов населения по срокам размещения в ОАО «Запсибкомбанк» за период с 2013 по 2015 гг.

Рис. 2. Динамика структуры вкладов населения по срокам размещения в ОАО «Запсибкомбанк» за 2013–2015 гг.

Анализ данных позволил заключить, что вклады от 1 и до 3 лет занимают большую часть в структуре вкладов ОАО «Запсибкомбанк» — 65,4 %, а на 2015 г. 67,5 %. Вклады сроком от 31 дня отличаются динамикой положительной: увеличились до 4,2. Вклады от 91 дня стабильны и составляют 4,2 %. Вклады до 30 дней хоть и имеют положительную динамику, но их роль не столь заметна за счет незначительной доли в общем портфеле — менее 1 %. Можно сделать вывод, что депозитная политика ОАО «Запсибкомбанк» направлена на привлечение, распределение и удержание денежных средств населения. Залог эффективного и гибкого управления активами и пассивами коммерческого банка состоит в необходимости формирования ресурсной базы, привлечения клиентов и ![]() постоянном поиске новых источников привлечения ресурсов [9].

постоянном поиске новых источников привлечения ресурсов [9].

Таким образом, что политика аккумуляции сбережений населения во вклады ОАО«Запсибкомбанк» имеет некоторые проблемы. Далее рассмотрим данные современные проблемы и предложим пути их решения.

![]() Обеспечение сохранности вкладов можно добиться путем страхования вкладов, а также через повышение финансовой устойчивости ОАО«Запсибкомбанк».

Обеспечение сохранности вкладов можно добиться путем страхования вкладов, а также через повышение финансовой устойчивости ОАО«Запсибкомбанк».

Так же наблюдается ограниченность при формировании ресурсной базы. В этом случае проблему можно решить привлечением новых клиентов и активизацией депозитной политики. Плюсом будет анализ среды и роли ОАО«Запсибкомбанк» на конкретно необходимом рынке.

![]() Нельзя забывать и о конкуренции в банковской сфере. Для успеха в этой гонке необходимо повышать привлекательность вкладов в глазах потенциальных клиентов, разрабатывать и применять новые технологии и конечно же поводить грамотную рекламную политику для укрепления имиджа ОАО«Запсибкомбанк».

Нельзя забывать и о конкуренции в банковской сфере. Для успеха в этой гонке необходимо повышать привлекательность вкладов в глазах потенциальных клиентов, разрабатывать и применять новые технологии и конечно же поводить грамотную рекламную политику для укрепления имиджа ОАО«Запсибкомбанк».

![]() Как никогда актуальна проблема нестабильности в банковской сфере в кризисный период. В такой ситуации необходима взаимосвязь как депозитных, так и кредитных операций банка, что сделает его более стабильным, надежным и финансово устойчивым.

Как никогда актуальна проблема нестабильности в банковской сфере в кризисный период. В такой ситуации необходима взаимосвязь как депозитных, так и кредитных операций банка, что сделает его более стабильным, надежным и финансово устойчивым.

В заключение моно отметить, что существует ряд недостатков в организации самого депозитного процесса ОАО«Запсибкомбанк», а точнее нет научно обоснованной концепции по привлечению депозитов. Мы считаем необходимым создание структурного подразделения, набор квалифицированных сотрудников. В современном мире грамотная и эффективная депозитная политика — залог успешного банка.

В целом всей банковской системе страны нужно активнее использовать существующую склонность населения к сбережениям, реализовывать потенциальные возможности формирования и трансформации депозитов населения в инвестиции через дальнейшее развитие методов привлечения сбережений в депозиты банка, расширение дополнительных услуг, связанных с депозитными и кредитными операциями. В числе первоочередных мер можно назвать следующие:

- Развитие законодательства, гарантирующего полную сохранность и возврат сбережений населения с целью укрепления доверия граждан к банковской системе и обеспечения стабильности депозитных вкладов.

- Повышение уровня жизни населения, которое, прежде всего, основано на эффективной экономической политике государства в целом и каждого региона в отдельности. Такая политика приведет к дальнейшему увеличению сбережений населения, изменению их структуры и позволит устранить трудности в сбалансировании ресурсов кредитных организаций по стоимости и срокам, а, в конечном счете, решить многие задачи по инвестированию экономики и создать механизм, при котором денежные средства, привлеченные банками в регионах, будут работать в интересах тех же регионов.

- Совершенствование налогообложения доходов, полученных от организованных форм сбережений населения.

- Внесение изменений и дополнений в Гражданский кодекс Российской Федерации, предусматривающих предоставление сторонам банковского договора права самостоятельно устанавливать условия возврата денежных средств по так называемым безотзывным договорам. Устранение противоречий в банковском и гражданском законодательстве в вопросах регулирования договора банковского вклада (депозита).

Данные меры будут способствовать направлению сбережений населения в накопления и, соответственно, на инвестирование в экономику, и выполнению рынком банковских услуг функций механизма превращения сбережений в инвестиции.

В заключение можно отметить, что ключевая роль сбережений населения, как одного из основных факторов развития экономики РФ, вынуждает немедленно решать вопрос развития единой общегосударственной политики и долговременной региональной инвестиционной стратегии, обеспечивая тем самым тесное финансовое взаимодействие ключевых хозяйствующих субъектов смешанной экономики: физических лиц, домохозяйств, предприятий и компаний, а также всего государства с целью достижения максимального вовлечения сберегательных ресурсов населения в инвестиционный процесс для роста экономики.

Литература:

- Динамика максимальной процентной ставки // Центральный банк / [Электронный ресурс]. — Режим доступа: — URL: http://cbr.ru/statistics/ (дата обращения: 04.10.2015)

- Дударева О. А., Храмцова Ю. М. Особенности реализации депозитной политики коммерческого банка в современных условиях // Студенческий научный форум 2015 / [Электронный ресурс]. — Режим доступа: — URL: www.scienceforum.ru/ (дата обращения: 05.10.2015).

- Прекратившие существование кредитные организации // banki.ru / [Электронный ресурс]. — Режим доступа: — URL: http://www.banki.ru/ (Дата обращения: 05.10.2015).

- Рейтинг банков по объему депозитов населения — итоги 2012 года. [Электронный ресурс] — Режим доступа:http://riarating.ru/.

- Рейтинг банков по объему депозитов населения на 1 января 2014 г.года. [Электронный ресурс] — Режим доступа:http://riarating.ru/banks_rankings/.

- Рейтинг банков по объему депозитов населения на 1 июля 2015 года [Электронный ресурс] — Режим доступа:http://riarating.ru/banks_rankings/.

- Титова Ю. Обманчивый рост // Banki.ru / [Электронный ресурс]. — Режим доступа: — URL: http://www.banki.ru/news/ (Дата обращения: 07.10.2015)

- Эффективность депозитной политики в системе управления деятельностью коммерческих банков [Электронный ресурс]. — Режим доступа: — URL: http://www.bankforward.ru/ (Дата обращения: 05.10.2015)

- Официальный сайт ОАО «Запсибкомбанк» — URL: http://www.zapsibkombank.ru/(Дата обращения: 06.10.2015)