Статья посвящена вопросам экономической ситуации в паевых инвестиционных фондах России. Автор поднимает проблему сохранения капиталов внутри страны и рассматривает в качестве инструмента инвестирования ПИФы. Проведен анализ стоимости чистых активов управляющих компаний и доходностей паевых фондов за период с 2013 по 2015 год.

Ключевые слова: ПИФы, инвестор, капитал, экономика

Достаточно часто по ряду причин люди выбирают в качестве инвестирования паевые инвестиционные фонды (ПИФы). Инвестирование денег в ПИФы тесно связано с рисками падения котировок фонда, поскольку уровень риска между ПИФами и альтернативными финансовыми инвестиционными инструментами, как правило, высок. Чтобы такого рода инвестирование было наиболее доходным и защищенным, необходимо максимально тщательно подходить к выбору фонда. Так как распространены случаи мошенничества в управлении подобными фондами.

Экономическая ситуация сложившаяся в России сегодня негативно влияет на развитие системы инвестирования включая и ПИФы. Стоит отметить, что в течении ряда прошлых лет наблюдался значительный рост капиталов в паевых инвестиционных фондах, однако сегодня управляющие компании вынуждены переходить в режим консервативных вложений. Резкий подъем курсов валют зарубежных развитых стран, ускорение инфляции, рост ставок по депозитам — эти факторы негативно повлияли на привлекательность рублевых инвестиций в паевые фонды в России В первые два месяца 2014 года среднемесячный чистый отток средств из паевых фондов составлял больше полумиллиарда рублей, но уже в марте вывод средств ускорился до 2,3 млрд руб. В следующие полгода инвесторы фондов ежеквартально забирали больше 3 млрд руб. Небольшое затишье на рынке наблюдалось только в сентябре и октябре. Но, уже в конце года отток инвестиций ускорился и достиг своего апогея.

Стремительная девальвация рубля в декабре 2014 спровоцировала рекордный вывод инвестиций из паевых фондов. На короткий период повысила спрос на дорогостоящие товары, такие как движимое и недвижимое имущество. С одной стороны, плачевное состояние на рынке ПИФов и постоянное падение цен на нефть резко влияет на выведение инвесторами средств из инвестиционных фондов. С другой, на укрепление национальной валюты может положительно повлиять уход инвесторов из валютных активов, тем самым способствуя росту спроса для инвестирования в российские активы. Это обуславливает вероятность того, что какое-то время будет наблюдаться падение в инвестактивах, но благодаря сохранению капиталов внутри страны значительно снизится зависимость экономики от цен на нефть. В текущих условиях, чтобы вернуть капиталы в экономику страны необходим финансовый инструмент трансформации активов и мобилизации сбережений через интеграцию между объектами и субъектами финансового рынка.

Рынок паевых инвестиционных фондов в России достаточно монополизирован. Кризис на сильных игроков повлиял минимально как в отрицательную, так и в положительную сторону. Для сравнения ниже приведены две таблицы с показателями стоимости чистых активов управляющих компаний РФ в периоды 31.01.2013 и 31.08.2015. Лидер остается неизменным «Сбербанк Управление Активами», вырос на 6 % по сравнению с 2013 годом, «Райфайзен Капитал» вырос на 4 %, а вот «УралСиб» потерял порядка 7 % за прошедшие 2 года. В то же время семерку лидеров попали новые компании, хотя и с небольшой долей капитала.

Таблица 1

Стоимость чистых активов управляющих компаний в РФ, по состоянию на 31.01.2013 г.

|

Сбербанк Управление Активами |

23 % |

|

Управляющая компания УралСиб |

16 % |

|

Рфйффайзен Капитал |

15 % |

|

Доверительная инвестиционная компания |

14 % |

|

Альфа-Капитал |

10 % |

|

ОФГ Инвест |

5,60 % |

|

Капиталь |

4,40 % |

Таблица 2

Стоимость чистых активов управляющих компаний в РФ, по состоянию на 31.08.2015 г.

|

Сбербанк Управление Активами |

29 % |

|

Райффайзен Капитал |

19 % |

|

Альфа-Капитал |

10 % |

|

Система Капитал |

10 % |

|

Управляющая компания УРАЛСИБ |

9 % |

|

Русский Стандарт |

5 % |

|

Газпромбанк-Управление Активами |

5 % |

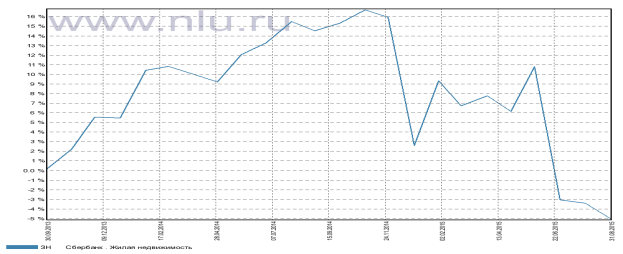

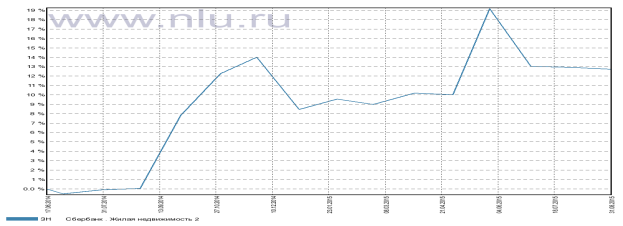

Анализ динамики финансовых показателей, отражающих динамику стоимости чистых активов управляющих компаний РФ, позволяет сделать следующие выводы. Как видно из таблиц № 1 и № 2, управляющая компания «СберБанк управление активами», хорошо увеличила свой капитал во время сегодняшнего кризиса в стране. Хотя, если взглянуть на график № 1, можно увидеть, что два фонда недвижимости находящиеся в управлении СберБанка. Это СберБанк — жилая недвижимость, сформированный в апреле 2013 года и СберБанк — жилая недвижимость 2, сформированный в июне 2014 года, находятся не в самой лучшей ситуации. Фонд «Жилая недвижимость» имеет доходность за период с 2013 по 2015 год -5 %, а фонд «Жилая недвижимость2» за период с 2014 по 2015год имеет доходность в 12,75 %, но уже на протяжении последних трех месяцев доходность падает. Казалось бы, недвижимость — одно из самых доходных видов инвестирования в мире, но на сегодняшний день в России фонды недвижимости терпят убытки. Но, руководство СберБанка сделали очень правильный шаг, организовав два фонда недвижимости именно в момент кризиса, так как именно сейчас, на падающем рынке и нужно скупать активы с целью получения значительной прибыли в будущем.

Рис. 1. Доходность фонда Жилая недвижимость за период 30.09.2013–31.08.2015

Рис. 2. Доходность фонда Жилая недвижимость 2 за период 30.09.2013–31.08.2015

Таблица 3

Доходность фонда Жилая недвижимость и Жилая недвижимость 2 за период 30.09.2013–31.08.2015

|

Дата |

Доходность |

|

|

Сбербанк — Жилая недвижимость |

Сбербанк — Жилая недвижимость 2 |

|

|

30.09.2013 |

0,17 % |

--- |

|

31.10.2013 |

2,05 % |

--- |

|

29.11.2013 |

3,26 % |

--- |

|

31.12.2013 |

-0,06 % |

--- |

|

31.01.2014 |

4,69 % |

--- |

|

28.02.2014 |

0,36 % |

--- |

|

31.03.2014 |

-0,73 % |

--- |

|

30.04.2014 |

-0,73 % |

--- |

|

30.05.2014 |

2,61 % |

--- |

|

17.06.2014 |

--- |

0,00 % |

|

30.06.2014 |

1,07 % |

-0,50 % |

|

31.07.2014 |

1,97 % |

0,42 % |

|

29.08.2014 |

-0,82 % |

0,13 % |

|

30.09.2014 |

0,69 % |

7,77 % |

|

31.10.2014 |

1,19 % |

4,14 % |

|

28.11.2014 |

-0,65 % |

1,54 % |

|

31.12.2014 |

-11,50 % |

-4,87 % |

|

30.01.2015 |

6,54 % |

1,00 % |

|

27.02.2015 |

-2,35 % |

-0,52 % |

|

31.03.2015 |

0,95 % |

1,12 % |

|

30.04.2015 |

-1,48 % |

-0,15 % |

|

29.05.2015 |

4,39 % |

8,29 % |

|

30.06.2015 |

-12,52 % |

-5,12 % |

|

31.07.2015 |

-0,33 % |

-0,09 % |

|

31.08.2015 |

-1,69 % |

-0,19 % |

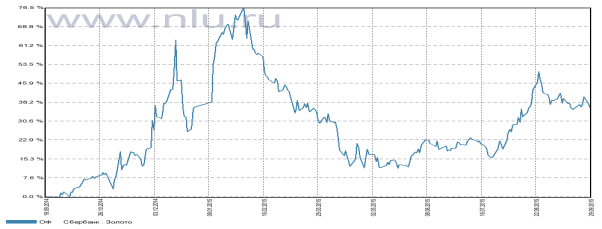

И все же, «СберБанк Управление активами» увеличили стоимость чистых активов на 6 % во время падающего рынка. Что говорит о верной диверсификации инвестирования капитала управляющей компании. На графиках № 3 и № 4 приведен пример двух фондов под управлением «СберБанк управляющая компания» которые получили значительную доходность в период с 2013 по 2015 год. «Сбербанк — золото» (фонд фондов) 36,01 % доходности, «Сбербанк — Еврооблигации» 97,34 % доходности. Отсюда и прирост стоимости чистых активов управляющей компании «Сбербанк управление активами», на момент падения рынка недвижимости в России.

Рис. 3. Доходность фонда Сбербанк-Еврооблигации за период 30.09.2013–29.09.2015

Рис. 4. Доходность фонда Сбербанк-Золото за период 30.09.2013–29.09.2015

Таблица 4

Доходность фонда Сбербанк-Золото и Сбербанк-Еврооблигации за период 30.09.2013–29.09.2015

|

Дата |

Доходность |

|

|

Сбербанк — Золото |

Сбербанк — Еврооблигации |

|

|

30.09.2013 |

--- |

0,23 % |

|

30.10.2013 |

--- |

0,43 % |

|

30.12.2013 |

--- |

-0,03 % |

|

30.01.2014 |

--- |

-0,43 % |

|

28.02.2014 |

--- |

0,56 % |

|

30.04.2014 |

--- |

-0,89 % |

|

30.05.2014 |

--- |

0,35 % |

|

30.06.2014 |

--- |

-0,11 % |

|

30.07.2014 |

--- |

0,44 % |

|

30.09.2014 |

1,60 % |

1,55 % |

|

30.10.2014 |

-0,79 % |

0,54 % |

|

30.12.2014 |

6,42 % |

8,26 % |

|

30.01.2015 |

-0,11 % |

2,51 % |

|

27.02.2015 |

-2,74 % |

-2,74 % |

|

30.03.2015 |

1,81 % |

1,84 % |

|

30.04.2015 |

-1,84 % |

-1,25 % |

|

29.05.2015 |

2,69 % |

2,15 % |

|

30.06.2015 |

2,15 % |

1,18 % |

|

30.07.2015 |

-0,71 % |

-0,66 % |

|

29.09.2015 |

0,47 % |

1,41 % |

Управляющая компания «Сбербанк управление активами» имеет в своих активах грамотно построенный девальвированный портфель инвестиций, который приносит доход даже в трудные для страны времена.

Однако у большинства управляющих компаний уровень антикризисного управление финансовыми рынками РФ не находится на должном уровне, чтобы достойно противостоять мировым экономическим катаклизмам. Финансовые операции ПИФов могут быть менее рискованными только на коротких сроках (менее года), имея при этом черты дейтрейдинга. Возврат инвесторов в систему коллективного инвестирования возможен при макроэкономической стабильности, усовершенствования системы интеграции государственных механизмов для среднего класса населения в обществе, повышения финансовой грамотности населения, государственное страхование не только банковских депозитов, но и вложений частных инвесторов в паевые инвестиционных фонды.

В настоящее время функционирование инвестиционных институтов в России переживает нехватку информации для средних слоев населения, что в паре с низкой финансовой грамотностью населения порождает панику и недоверие к финансовому рынку РФ. Необходимо создать новые инструменты финансового информирования, а так же новые виды страхования инвестиций. Что позволит значительно снизить риск инвестора и повысит порог доверия к финансовому рынку РФ.

Литература:

- Сайт «Национальная лига управляющих» http://www.nlu.ru/ — режим доступа.

- Сайт «Апекс Пифконсультант» http://www.pifconsulting.ru/ — режим доступа.