Keywords: Harmonisation of the financial sector, the risks of harmonisation, harmonisation mechanism

При процессах экономической интеграции и гармонизации законодательства о финансовых рынках стран ЕАЭС следует выявить приоритетные сферы гармонизации. Раскрытие сфер гармонизации позволит отдельно провести анализ необходимого уровня «безопасной, безрисковой» интенсивности унификации, скорости интеграционных процессов, объем рынков, услуг, подлежащих интеграции, объем и виды рисков, которые следует оценить, до запуска отдельных интеграционных процессов). Исходя из подхода в гармонизации «минимизации рисков» следует гармонизировать сферы с наименьшей «угрозой» ля национального финансового рынка РФ. Для чего целесообразно оценить угрозы финансового рынка РФ в текущем периоде и отслеживать возможности возникновения рисков в соответствии с графиком интеграционных процессов финансовых рынков ЕАЭС. Исходя из определенных сфер гармонизации, среди которых выделим такие как:

страховой рынок (по объекту страхования, емкости рынка);

пенсионное и иное социальное обеспечение;

кредитный рынок (межбанковского кредитования);

кредитный рынок (кредитования юридических лиц производственной сферы);

кредитный рынок (кредитования юридических лиц непроизводственной сферы);

кредитный рынок (кредитования СМП);

кредитный рынок (кредитования физических лиц);

валютный рынок (обслуживание экспортно-импортных операций);

рынок ценных бумаг (государственные долговые);

рынок ценных бумаг (корпоративные долговые);

рынок ценных бумаг (корпоративные долевые);

другие,

необходимо сформулировать цели и задачи работы по гармонизации и интеграции как в текущем периоде времени так на будущее. При анализе рисков по данным сферам гармонизации финансов стран ЕАЭС необходимо получить согласие стран на использование данных для необходимой оценки глубины интеграции или закрепить перечень финансовых и иных показателей, предоставляющих странами ЕАЭС для отслеживания изменений (углубления, направления) интеграционных процессов.

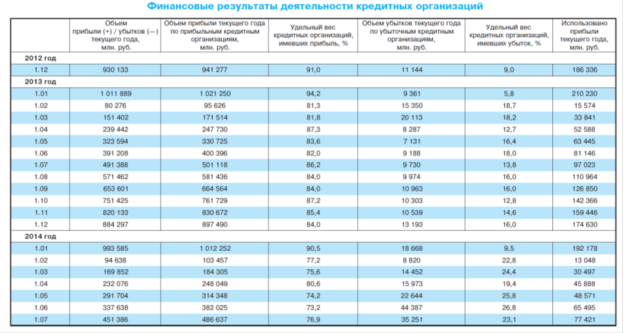

При гармонизации отдельных сфер возможно использование положительного опыта реализации подобных задач в рамках развития сотрудничества БРИКС, «масштабнейшей и абсолютно уникальной задачи, как интеграция Крыма, то есть Республики Крым и Севастополя, в структуру Российской Федерации». [1] Заслуживают внимание и особенности интеграционных процессов в странах ЕС, на примере которых видны как положительные, так и отрицательные последствия гармонизации или интеграции. При этом, речь идет исключительно об анализе и применении методов преодоления трудностей, возникших из-за различий законодательства различных государств. Особое значение имеет не только график гармонизации, но и последовательность решений, в рамках осуществления интеграционных процессов, а также «момент» принятия того, лидо иного интеграционного решения. Так, зафиксированный определённый спад отечественной экономики в январе — феврале на 1,9 % (по данным Минэкономразвития РФ) имеет в том числе и некоторую «финансово-кредитную» составляющую. Поскольку, к примеру, эффективность банковской деятельности в предстоящем периоде падала, вводя коррективы и в совокупные показатели экономического роста. По данным ББС № 8 (225), представленным в Таблице№ 1 «Финансовые результаты деятельности кредитных организаций» видно существенное сокращение объема прибыли месяц к месяцу достигающему падения в абсолютном значении в 1,96 раза до 451 млрд. руб. в июне 2014г. к июню 2013г., в 2,43 раза до 337 млрд. руб., в мае 2014г. к маю 2013г., в 2,58 раза до 291 млрд. руб. в апреле 2014г. к апрелю 2013 г. Кроме того, отметим возрастающую долю кредитных организаций, имеющих убытки, число которых вырастает к 1 июля 2014 года до 23,1 %. Данные факторы сформировали предпосылку сокращения (сужения) финансового рынка РФ в части банковского сектора, что несомненно сказалось на экономических результатах 1 квартала 2015г. При этом «ключевой причиной» называют «накопленные структурные дисбалансы, и в первую очередь рост доли конечного потребления и текущего потребления в экономике с 66,7 % в 2008 году до 73 % в 2014 году. Увеличение конечного потребления уменьшает долю инвестиций, а без инвестиций говорить о росте невозможно».[1]

Таблице 1

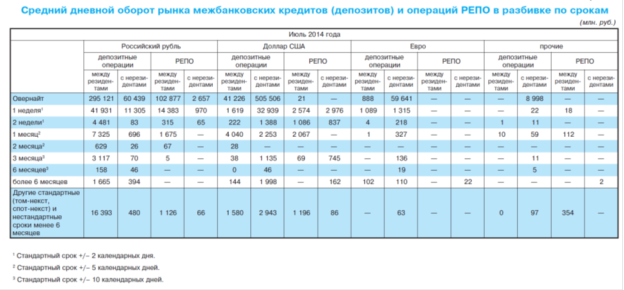

Состояние кредитной сферы в дальнейшем с определенным лагом оказывает влияние на все другие сферы экономики, и в первую очередь на реальный сектор. Следовательно, при осуществлении гармонизации, следует учитывать и подобные процессы в странах ЕАЭС. Отметим, что гармонизация законодательства стран ЕАЭС непосредственно в банковской сфере может потребовать двусторонних (а в перспективе 4-ех сторонних) изменений, что может существенно повысить риски банковского сектора РФ. Для минимизации данных рисков следует «подготовить» законодательство и банковское сообщество к интеграции, совместными усилиями выявив прежде всего «угрозы» интеграции. Некоторые другие характеристики состояния кредитного рынка представлены в таблицах № 2–5* (ББС № 8 (225)). При этом, особое внимание обращает на себя общий средний дневной оборот валют на внутреннем валютном рынке РФ с валютами стран ЕАЭС.

Таблица 2

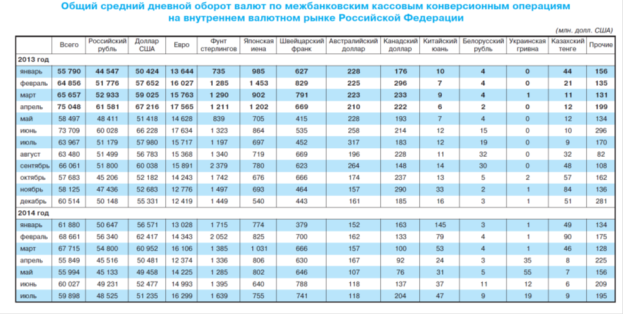

Таблица 3

Общий объем сделок между уполномоченными банками и нерезидентами по продаже валюты РФ, исполнение (дата валютирования) которой осуществляется сторонами наследующий рабочий день после ее заключения (Т+1), т. е. общий объем кассовых конверсионных операций с нерезидентами Казахстана имеет яркую выраженную сезонность от 84 млн. дол. США в ноябре 2013г. до 9 млн. дол. США в июле 2013г. и незначительно сокращается с 10–9 млн. дол. США до 6–9 млн. дол. США в июне — июле 2013–2014г.г. В отличии от казахстанского тенге белорусский рубль имеет куда более скромные оборот на внутреннем российском валютном рынке и занимает долю не более 0,05 % общего средне дневного оборота, в то время как доля первого в феврале 2014г. достигала 0,13 %.

Таблица 4

Таблица 5

Не исключено, что принятые правительством меры «по защите и поддержке нашей экономики от влияния негативных факторов» [1] в первом квартале 2015 года, что «стало возможным благодаря накоплению средств в суверенных фондах и прошлогоднему решению по формированию так называемого антикризисного фонда за счёт неиспользованных ассигнований» [1], являются поддерживающими, так как другие параметры кредитной сферы финансового рынка, кроме прибыльности самих банков, также имеют отрицательную динамику.

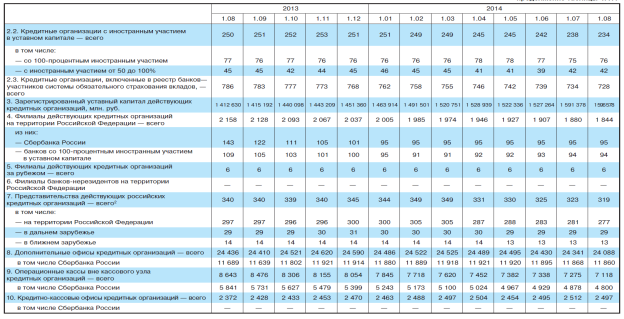

Таблица 6

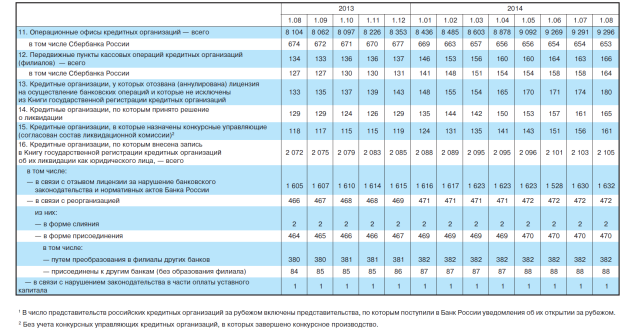

Так из таблицы 6 (ББС № 8 (225)) по состоянию на 1 августа 2014г. видно общее сокращение кредитных организаций на 28 до 1057 орг., при этом сокращение числа кредитных организаций за счет банков составило 30 орг., а одновременное увеличение небанковских организаций на 2 орг. Одновременно отметим рост операционных офисов в банковском секторе на 1192 единицы.

Для определения глубины экономической гармонизации и развития сотрудничества стран ЕАЭС целесообразно оценить емкость размещаемых и привлекаемых финансовых ресурсов по типам заемщиков и иных участников процесса кредитования, уровень и структуру процентных ставок, особенности кредитного процесса.

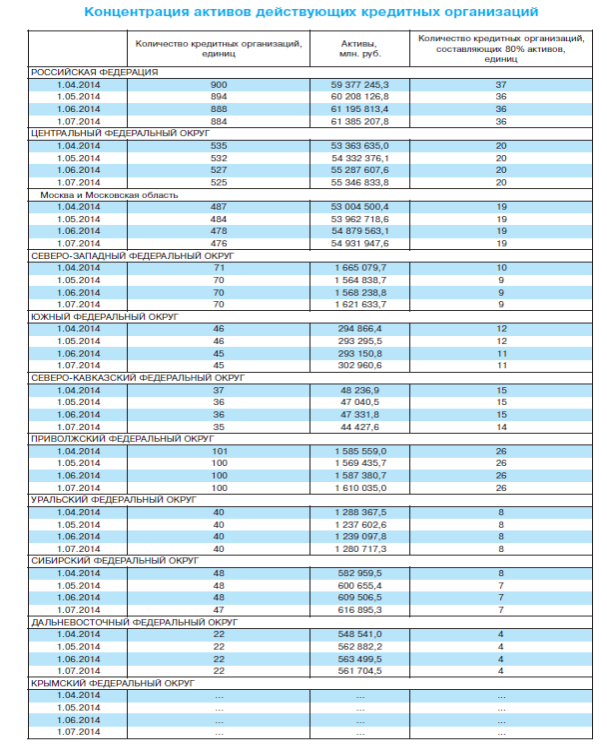

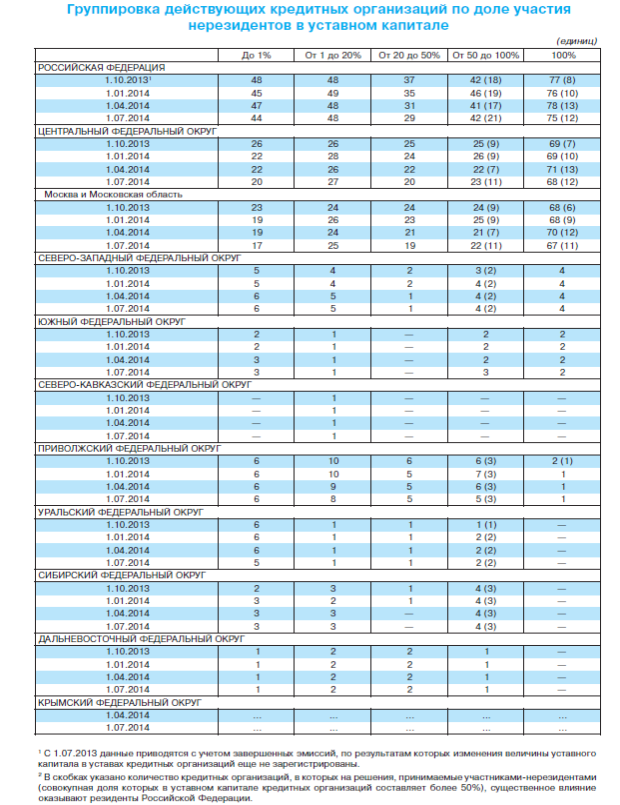

В процессе работы правительства над созданием особых условий для «территории опережающего развития» могут возникнуть перспективные направления «прикладной» гармонизации или непосредственной интеграции финансово-экономических отношений со странами ЕАЭС. В рамках территориального аспекта, оценивая перспективы гармонизации и интеграции отметим, что в настоящий момент (по состоянию на 1 июля 2014г.) большая доля, а именно 89,48 % активов кредитных организаций и более 90 % самих кредитных организаций сосредоточены в Москве и Московской области. (См. Таблица № 5.) Концентрация активов действующих кредитных организаций). Другим важным аспектом гармонизации кредитного рынка выступает вопрос участия нерезидентов в уставных капиталах кредитных организаций. По данным таблицы № 6.2.8. общее количество кредитных организаций со 100 % участием нерезидентов достигает 75 ед. из 238 кредитных организаций с различной степенью участия нерезидентов. При этом общая доля кредитных организаций с разной степенью участия нерезидентов в уставном капитале достигает 26,92 % из 884 действующих кредитных организаций по состоянию на 1 июля 2014г.

Министерство финансов последовательно проводит государственную политику в финансовой сфере, в том числе «было расширено участие России в работе международных финансовых организаций.

Таблица 7

В перспективе это должно привести к снижению зависимости нашей экономики от внешнеполитических рисков (а мы в очередной раз с этим столкнулись). Подписано соглашение о Новом банке развития государств БРИКС. Этот банк станет институциональной основой объединения и выступит демонстрацией возросшего влияния государств — участников этого объединения.

Таблица 8

Также принято решение о создании пула условных валютных резервов стран БРИКС. В случае возникновения проблем с обеспеченностью национальных финансовых систем долларовой ликвидностью (а такие проблемы периодически возникают) он позволит активизировать механизм взаимной поддержки. Как известно, первоначальный объём пула определён в размере 100 млрд долларов. В этом году у нас пройдёт саммит БРИКС в Уфе». [1] Важно отметить и о таких событиях, которые непосредственно связаны с предпринимаемыми шагами правительством в части «прямого влияния на финансовую систему РФ» [1]. «Начал работать Евразийский экономический союз. В высокой степени готовности целый ряд важных соглашений с другими государствами, например, о создании первой зоны свободной торговли ЕАЭС с Вьетнамом. Также в прошлом году (2014г.) был создан российско-киргизский фонд развития. В мае Киргизия должна присоединиться к Евразийскому экономическому союзу» [1]. Одним из современных подходов укрепления финансовой системы РФ выступает докапитализации (программа капитализации, рекапитализации банковской системы РФ.) и предоставление ликвидности Федеральным казначейством во взаимодействии с Центральным банком, очевидно, что в таких условиях гармонизация финансовых рынков стран ЕАЭС отодвигается на послекризисный период. Планы правительства на устойчивое развитие экономики за счет сокращения доли бюджетных расходов в ВВП до 10 % и повышения частных инвестиций до 30 % при существующем уровне инфляции и в условиях продолжения оттока капитала малореалистичны. Вместе с тем заявленные изменения в долговой политике о появлении «нового государственного финансового инструмента — облигации с номиналом, индексируемым на инфляцию» будут способствовать развитию внутреннего финансового рынка, «Де-факто мы создаём новый рынок и ожидаем, что вслед за выпуском новых инструментов на государственном уровне такие же облигации будут выпускаться и частными компаниями. Это подстегнёт и рынок капитала, и, мы считаем, оживит финансовую ситуацию». [1]

При планировании гармонизации необходимо учитывать некоторые ограничения вмешательства государств в операционную деятельность субъектов германизации с целью повышения эффективности, за счет перераспределения ответственности и прав между всеми уровнями гармонизации и интеграции стран ЕАЭС. При этом наднациональный орган-регулятор гармонизации несет ответственность, за качество оценки рисков для всех стран-участниц гармонизации, за обоснование и разработку системы и механизма вертикальной и горизонтальной гармонизации, возможности унификации и гармонизации отраслевых нормативов (на примере банковской, страховой сфер), которые и станут основой финансово-экономической связи между межстрановыми органами, осуществляющими гармонизацию. Для того, чтобы гарантировать стабильные внешние и внутренние условия гармонизации сама система гармонизации и ее механизм должны носить долгосрочный характер и сбалансированности «интересов» стран-участниц процесса гармонизации. Прямая связь между сбалансированностью «интересов» и показателей-целей гармонизации формирует предпосылку управления эффективностью процессом гармонизации.

Общие экономические условия гармонизации также имеют особое значение. Так, сопоставление показателей производительности труда в странах-участницах процесса гармонизации необходимо для уменьшения риска возникновения напряженности состояния на денежном рынке, той либо иной страны, так как в периоды роста оплаты труда увеличивается спрос населения. Другим фактором, способным оказать негативное воздействие на состояние финансовых рынков странах-участницах процесса гармонизации, а в в частности на состояние денежного обращения, это объем национальной валюты, объем государственных долгов и ВВП странах-участницах процесса гармонизации. Следовательно, процесс гармонизации не может быть рассмотрен вне процесса формирования долов, доходов и кредитных ресурсов в каждой из стран-участниц ЕАЭС. При этом целесообразно разработать норму риска, пропорционально объемам валютных операций, к примеру не более 10 % оборота со страной инфляция в которой составляет 15 %, так как это приведет к нежелательному оттоку финансовых ресурсов из экономики. Инвестиционная и кредитная сферы при общем подходе являются наиболее приоритетными для расширения зон сотрудничества, но при условии осуществления «эффективных, производственных» инвестиций и кредитных ресурсов, полностью обеспеченных соответствующим уровнем темпов роста ВВП и производительности труда.

Литература:

- Отчет: «Об итогах работы Министерства финансов за прошедший год и задачах финансовой политики» от 14 апреля 2015, Министерство финансов, Москва

- Бюллетень банковской статистики (ББС) № 8 (225) 2015г.