В статье проведена оценка результативности функционирования составляющих элементов логистической системы сельскохозяйственных предприятий по производству продукции молочного скотоводства в исследуемых предприятиях Харьковской области. Определено, что для предприятий региона характерны схожие проблемы в управлении и функционировании логистической деятельности. Предложено основные направления повышения эффективности функционирования логистической системы предприятия.

Ключевые слова: логистическая система, молочное скотоводство, материальные потоки, управление запасами, результативность, функционирование, сельскохозяйственные предприятия.

Применение логистического подхода к управлению и внедрению логистических систем на предприятиях позволяет: повысить точность планирования; осуществлять управление материальными, финансовыми и информационными потоками; оценить уровень эффективности и надежности работы как самого предприятия, так и его подразделений; проводить мониторинг макро- и микро среды. Основой эффективности логистических систем является их надежность, для обеспечения которой следует управлять процессами планирования всех звеньев системы в различных условиях функционирования. Для обеспечения надежности логистической системы ее анализ следует осуществлять по всем элементам, которые ее составляют, выделяя основные показатели эффективности и надежности [7].

Финансовое состояние предприятия можно оценить с помощью имеющихся данных, то для оценки логистической системы необходима разработка специфической методики, которая бы учитывала все ее особенности, факторы влияния и другие факторы. Оценка функционирования логистических систем — это процедура поиска, обоснования и принятия решений в процессе исследования и формирования логистических систем предприятий. Методика оценки — заключается в преобразовании труднопонимаемых логистических проблем в серию заданий, что имеет методы решения, и позволяет найти эффективные средства управления сложными логистическими объектами.

Порядок исследования логистической системы состоит из нескольких этапов: логистическая система разбивается на составляющие элементы с целью выделения задач, более доступных для решения; выбираются и применяются наиболее подходящие методы для решения отдельных задач; частные решения объединяются таким образом, чтобы было построено общее решение глобальной задачи логистической системы [5].

Потребность в оценке логистических систем возникает тогда, когда предприятие желает повысить свою эффективность, а возможности и средства ограничены. В этих условиях, важно упорядочить процедуру определения целей — выяснить их приоритеты и иерархию. Системный анализ в отношении логистики представляет собой методологию восприятия или упорядочения (структуризации) логистической системы. Основным средством методологии системного анализа является четкое выделение структурных элементов в процессе исследования логистических систем. К которым относятся: цель или совокупность (комплекс) целей логистической системы; варианты достижения выбранной цели; необходимые ресурсы; математическая и логическая модели, отражающие систему связей между целями, альтернативными средствами их достижения, внешней средой и требованиями на ресурсы; критерий выбора наиболее предпочтительного варианта. С помощью такого критерия сопоставляют цели и логистические расходы, достижение цели логистической системы при некотором планируемом или заранее заданном бюджете расходов ресурсов. Логистические расходы формируются в результате функционирования и взаимодействия каналов поставки, распределения и производственных процессов. Для разработки системы управления затратами необходимо классифицировать логистические расходы по различным признакам и определить их роль в указанной системе[6, с. 86]. Очень важное значение в процессе управления затратами имеет их разграничение на постоянные и переменные в зависимости от объема деятельности предприятия — звенья логистической цепи. Для анализа логистических затрат в исследуемых хозяйствах при производстве молока важной составляющей является обеспечение кормами и кормление коров. Исходя из этого, проведено анализ логистической системы на производственном уровне. Поскольку, зависимость валовых расходов от объема материального потока представляет собой линейное уравнение первой степени, то оно будет иметь следующий вид:

Вв=∑Вп+Зв1х+ Зв2х+… +Звnх(1)

где, В — валовые расходы грн / ц; Вп — постоянные расходы грн / ц; Зв — переменные затраты грн / ц; х — материальный поток ц.

Для эффективного управления процессом формирования себестоимости продукции очень важно правильно определить сумму постоянных и переменных издержек (табл. 1).

Таблица 1

Данные для проведения анализа логистических затрат в исследуемых сельскохозяйственных предприятиях по производству продукции молочного скотоводства Харьковской области

|

Месяца |

Материальный поток (х) ц |

Постоянные издержки тыс. грн (Вп) |

Издержки на нефтепродукты тыс. грн (Зв) |

Издержки на корма тыс. грн (Зв) |

|

ФХ «Альфа» Золочевского района |

||||

|

2009 |

19751,2 |

1768,3 |

256,1 |

2721,0 |

|

2010 |

17010,0 |

1361,0 |

302,0 |

2153,0 |

|

2011 |

20081,0 |

1285,0 |

235,0 |

2389,0 |

|

2012 |

21695,0 |

1913,0 |

282,0 |

2864,0 |

|

2013 |

21373,0 |

2617,4 |

220,5 |

3637,2 |

|

Сред. знач. |

19982,0 |

1788,9 |

259,1 |

2752,8 |

|

ЧП «Андреевка» Кегичевского района |

||||

|

2009 |

6695,9 |

396,3 |

302,9 |

633,8 |

|

2010 |

3349,0 |

247,8 |

407,4 |

159,4 |

|

2011 |

4915,0 |

365,8 |

302,5 |

162,4 |

|

2012 |

7336,0 |

440,2 |

213,2 |

754,8 |

|

2013 |

11575,0 |

554,7 |

306,1 |

1495,8 |

|

Сред. знач. |

6774,2 |

401,0 |

306,4 |

641,2 |

|

ГП ОХ «Гонтаровка» Волчанского района |

||||

|

2009 |

28846,0 |

2397,5 |

446,1 |

2625,5 |

|

2010 |

30890,0 |

1913,0 |

322,0 |

2626,4 |

|

2011 |

26279,0 |

2312,8 |

485,1 |

2147,7 |

|

2012 |

32543,0 |

2792,2 |

536,3 |

3203,3 |

|

2013 |

27358,0 |

2712,0 |

467,0 |

2678,2 |

|

Сред. знач. |

29183,2 |

2425,5 |

451,3 |

2656,2 |

Зависимость валовых расходов от объема материального потока по исследуемым предприятиям имеет следующий вид:

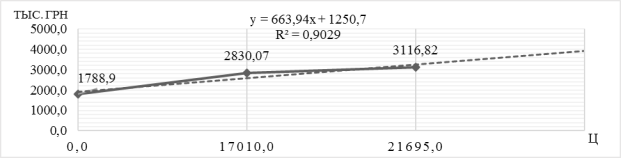

Вв(ФХ «Альфа»)=1788,9+48,2х;

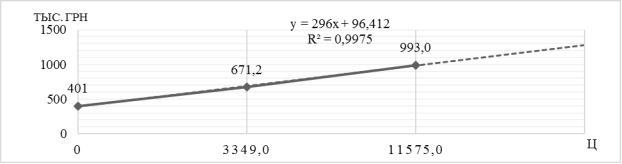

Вв(ЧП «Андреевка»)=401,0+80,7х;

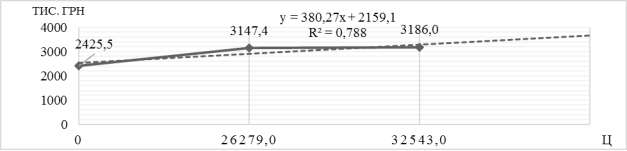

Вв(ГП ОХ «Гонтаровка»)=2425,5+23,4х.

Зависимость валовых расходов от объема материального потока в исследуемых предприятиях имеет линейную зависимость (рис.1(а-в)). Данные уравнения показывают, что для снижения валовых расходов при неизменном материальном потоке необходимо уменьшать переменные расходы. Поскольку наибольшую часть переменных издержек в хозяйствах составляют издержки на корма и нефтепродукты, необходимо совершенствовать систему обеспечения кормами и оптимизировать транспортные потоки, что являются составляющей себестоимости кормов.

а) ФХ «Альфа» Золочевского района

б) ЧП «Андреевка» Кегичевского района

в) ГП ОХ «Гонтаровка» Волчанского района

Рис. 1. Зависимость валовых расходов от размера материального потока исследуемых предприятий Харьковской области

В процессе планирования производственной деятельности руководству предприятия в пределах логистической системы необходимо ответить на вопрос: какой объем продукции необходимо производить, чтобы не только покрыть все расходы на производство, но и получить прибыль; какая цена должна быть установлена на реализуемую продукцию; на каком уровне необходимо поддерживать расходы, чтобы оставаться конкурентоспособным на рынке.

Учитывая то, что реализация продукции молочного скотоводства в большей мере приходится на перерабатывающие предприятия, проведены расчеты оптимального плана перевозок молока от каждого предприятия производителя (исследуемые сельскохозяйственные предприятия ФХ «Альфа» Золочевского района (A1), ООО «Андреевка» Кегичевского района (А2), ГП ОХ «Гонтаровка» Волчанского района (А3)) к заказчику («Богодуховский молокозавод», «Валковский молочный завод» (В2), «В-Бурлуцкий сыродельный завод», ООО «Лозовской молочный завод», «Петровский маслозавод», «Слобожанский промкомбинат», ООО «Малороганський молочный завод»), что минимизирует общую стоимость услуг транспортировки.

Оптимизационную задачу построено с учетом данных безубыточности производства сельскохозяйственных предприятий, что заключается в использовании минимальной и фактической цены реализации с учетом затрат на транспортировку и закупочной цены. Исходя из расчетов определена общая стоимость затрат на транспортировку молока, количество реализованной продукции, и прибыль согласно полученным опорным планом (табл. 2.).

Таблица 2

Основные показатели исследуемых сельскохозяйственных предприятий Харьковской области при оптимизации маршрутов

|

Показатели |

А1min |

А1факт |

А2 min |

А2 факт |

А3 min |

А3 факт |

|

Затраты на транспортировку, тыс. грн/год |

613,2 |

478,88 |

438 |

144,54 |

240,9 |

385,44 |

|

Количество транспортируемой продукции, ц |

20893,1 |

23599,5 |

8069,6 |

9924,3 |

19851,8 |

29594,4 |

|

Выручка от реализации, тыс. грн |

9069,6 |

8935,28 |

3502,7 |

3209,24 |

7311,8 |

7456,34 |

|

Безубыточный объем производства, ц |

26208,3 |

25820,2 |

11002,4 |

10080,6 |

20084,0 |

20481,0 |

|

Выручка при безубыточном объеме производства, тис. грн |

9069,6 |

8935,28 |

3502,7 |

3209,24 |

7311,8 |

7456,34 |

|

Прибыль грн на 1ц продукции при оптимизационном плане |

-50,8 |

-0,6 |

-1,1 |

62,1 |

-0,6 |

97,6 |

|

Фактическая прибыль на 1 ц продукции грн |

-49,6 |

53,6 |

91,5 |

|||

На основе оптимизации маршрутов поставки молока в исследуемых предприятиях по двум критериям: минимальной и фактической цене реализации, определено основных потребителей продукции: для ФХ «Альфа» (A1) «Слобожанский промкомбинат», для ООО «Андреевка» (А2) — «Петровский маслозавод», для ГП ОХ «Гонтаровка» (А3) — «Слобожанский промкомбинат» и «В-Бурлуцкий сыродельный завод», другие предприятия-потребители является не оптимальным для поставки продукции, поскольку закупочная цена и местоположение не удовлетворяют потребностям предприятия.

В результате проведенных исследований оптимизировано план перевозок молока от производителей к потребителям. Оптимальным планом транспортировки для исследуемых предприятий является вариант с фактической ценой (Аnфакт). Прибыль на 1 ц реализованной продукции при оптимальном плане увеличился на 49 грн в ФХ «Альфа», в ООО «Андреевка» на 8,5 грн, а в ГП ОХ «Гонтаровка» — на 6,1 грн. Увеличение прибыли произошло за счет уменьшения транспортных расходов и выбора оптимального потребителя.

Установлено, что еще одним не менее важным элементом логистической системы предприятия является управление запасами [2, c. 21]. Управление запасами в процессе производства продукции молочного скотоводства является важной частью при управлении оборотными активами предприятия, основная цель которого заключается в обеспечении бесперебойного процесса производства и реализации продукции при минимизации совокупных затрат по обслуживанию запасов. При управлении запасами к оборотным активам включают не только сырье и материалы, необходимые для производственного процесса, но также незавершенное производство и готовую продукцию. Исходя из того, что для эффективного функционирования и удовлетворения всех потребностей потребителей в продукции ГП ОХ «Гонтаровка» Волчанского района необходимы следующие запасы: горюче-смазочные материалы, корма и готовая продукция. Для дальнейшей оптимизации этих запасов необходимо провести анализ пополнения запасов.В теории управления запасами есть две основные системы управления:система управления запасами с фиксированным размером заказа (горюче смазочные материалы и корма); система управления запасами с фиксированным интервалом времени между заказами (готовая продукция) [1].При отсутствии сбоев в поставках, поступленияе заказа происходит в момент, когда размер запаса достигает гарантийного уровня. При оптимальном размере заказ запас пополняется до максимального желаемого уровня.

Предлагаем использовать модель управления запасами с периодическим контролем фактического уровня запасов в сельскохозяйственном предприятии по производству продукции молочного скотоводстве ГП ОХ «Гонтаровка» Волчанского района (табл. 3).

Таблица 3

Расчетные данные параметров управления запасами ГП ОХ «Гонтаровка» Волчанского района Харьковской области, 2013 г.

|

Показатели |

Группа продукции |

||

|

горюче-смазочные материалы |

корма |

готовая продукция |

|

|

Потребность, т (ц) |

410,0 |

75191,0 |

75,0 |

|

Оптимальный размер заказа, т (ц) |

410,0 |

88880,0 |

80,0 |

|

Количество поставок на год, месяцы (дни) |

2,0 |

4,0 |

365,0 |

|

Термин поставки, месяцы (дни) |

6,0 |

3,0 |

1,0 |

|

Вероятный термин задержки поставки, месяцы (дни) |

0,1 |

0,3 |

0,5 |

|

Ожидаемый срок потребления, т (ц) |

1,1 |

206,0 |

75,0 |

|

Ожидаемое потребление за термин поставки, т (ц) |

67,4 |

18540,2 |

75,0 |

|

Максимальное потребление за термин поставки, т (ц) |

205,6 |

20085,3 |

112,4 |

|

Страховой запас, т (ц) |

138,2 |

1545,0 |

37,5 |

|

Пороговый уровень запаса, т (ц) |

205,6 |

20085,3 |

112,4 |

|

Максимально желаемый объем запасов, т (ц) |

615,6 |

95276,3 |

187,4 |

|

Срок потребления запаса до предельного уровня, дни |

365,0 |

365,0 |

1,0 |

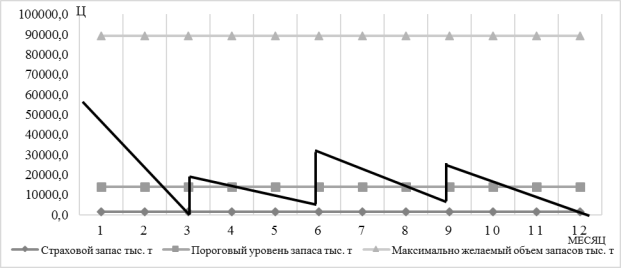

Рассмотрим модель управления запасами горюче-смазочных материалов и кормов в ГП ОХ «Гонтаровка» (рис. 2–3).

Рис. 2.Система управления запасами горюче-смазочных материалов с периодическим контролем фактического уровня запасов ГП ОХ «Гонтаровка» Волчанского района Харьковской области

Рис. 2.Система управления запасами горюче-смазочных материалов с периодическим контролем фактического уровня запасов ГП ОХ «Гонтаровка» Волчанского района Харьковской области

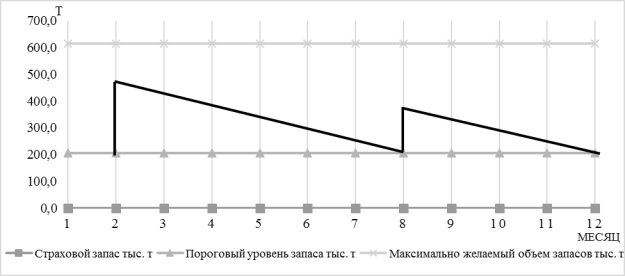

Рис. 3. Система управления запасами кормов с периодическим контролем фактического уровня запасов ГП ОХ «Гонтаровка» Волчанского района Харьковской области

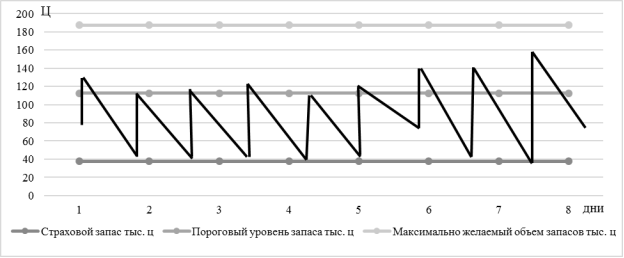

Проведенные исследования показывают, что запасы кормов составляют 84 % от использования всех запасов в стоимостном выражении. Корма является самой малочисленной и дорогой группой материалов, поэтому большее внимание надо уделить позициям этой группы. Здесь нужен высокий уровень обслуживания запаса, горизонт планирования должен быть близким к 1 недели. Для этой группы необходимо повысить контроль состояния запасов, что требует использования модели с фиксированным уровнем заказа. Система с фиксированным интервалом времени между заказами не ориентирована на учет сбоев в объеме поставок и не предусматривает параметры, которые поддерживают систему в бездефицитном состоянии [3, c. 251]. Поскольку, готовой продукцией в нашем случае является молоко, поставки которого могут сопровождаться сбоем, проведем анализ системы управления запасами с фиксированным интервалом времени между поставками молока потребителю в ГП ОХ «Гонтаровка» Волчанского района Харьковской области (рис. 4.).

Рис. 4. Графическая модель работы системы управления запасами продукции молочного скотоводства с фиксированным интервалом времени между заказами в ГП ОХ «Гонтаровка» Волчанского района Харьковской области

В связи со спецификой производства, желаемый страховой запас на предприятии отсутствует, поскольку во время задержки в производстве его нельзя использовать, чтобы удовлетворить потребности потребителей. Если продукция реализована не в полном объеме и возникает страховой запас, то при следующем производственном цикле, при новом пополнении запасов, он не пополняется в связи с несоответствующим качеством. Таким образом, система управления запасами молочной продукцией требует индивидуального подхода и использования инновационных технологий, которые обеспечат создание страхового запаса.

Таким образом, основной проблемой при производстве молока является построение системы управления запасами. Управление запасами в сельскохозяйственных предприятиях осложняется за счет очень короткого срока годности готовой продукции (молока), и решить эти проблемы можно только стандартными методами управления запасами — прогнозированием и определением оптимальной точки и величины заказа невозможно.

Итак, вышеизложенное дает возможность сделать вывод о том, что развитие логистической системы сельскохозяйственных предприятий находится на неудовлетворительном уровне. Большинство предприятий не использует системных подходов логистики и не провидит анализ логистической деятельности на предприятия, в разрезе составляющих элементов логистической системы, для точного определения ее «слабых мест». Стремление сельскохозяйственных предприятий к повышению эффективности за счет своевременного реагирования на конкуренцию и учета меняющихся требований потребителей обострило проблему рационального использования ресурсов. Поэтому, в таких условиях необходимо применение различных видов диагностики деятельности предприятия, направленных на своевременное выявление негативных отклонений от поставленных задач и обоснование методов их устранения.

Литература:

- Анализ ABC-XYZ в управлении материальными запасами [Электронный ресурс]. — Режим доступа: http://logistic-info.org.ua/analiz-abc-xyz/page-2.html.

- Димарчук С. М. Логистическая система управления и ее взаимосвязь с стратегией предприятия // Вестник ГУ «Львовская политехника». — 2000. — № 400.- С. 20–22.

- Дробот Я. А. Особенности логистики запасов в сельскохозяйственных предприятиях / Я. А. Дробот // Экономика: проблемы теории и практики: сб. наук. работ. — Днепропетровск: ДНУ, 2008. — Вып. 243. — Т. 1. — С. 248–258.

- Залманова М. Е. Особенности определения эффективности логистических систем / М. Е. Залманова // Логистические системы: межвуз. научн. сб. Саратов. — 1999. — 159 с.

- Климова И. Г. Логистика как фактор повышения конкурентоспособности предприятия / И. Г. Климова // Государство и регионы. -2006. — № 4. — С. 163–166.

- Ковальчук И. В. Управление запасами в обеспечении конкурентоспособности предприятий / В. Ковальчук, Т. В. Косарева // Экономика АПК. — 2005. — № 7. — С. 86–94.

- Методология формирования логистических систем — научно-методологические принципы [Электронный ресурс]. — Режим доступа: http://fsoler.com/transportne-ta-skladske-zabezpechennya-logstiki/150-metodo logya-formuvannya-logstichnix-sistem-naukovo-metodologchn-princzipi.html.