Рассматривается актуальная на сегодняшний день проблема оценки теневого сектора экономики. Изучены методы оценки теневой экономики, выявлены их преимущества и недостатки.

Ключевые слова: теневая экономика, методы оценки теневой экономики, уровень безработицы.

Как измерить то, что нельзя измерить? Неясный и неоднозначный вопрос, который возникает во время исследования теневой экономики. Он заставляет прибегать к новым методикам и создавать ранее не использовавшиеся инструменты статистического наблюдения [1, с. 88].

В конце XX века объектом научного исследования стала теневая экономика. На сегодняшний день ученые под теневой экономикой или как ее еще называют, неформальной или скрытой экономикой, понимают совокупность видов хозяйственной деятельности не подчиненных государственному регулированию полностью или частично, не подкрепленных формальными контрактами, а также не фиксируемых статистическим и налоговым учетом. Следовательно, теневая экономика — это некая сфера экономической деятельности, которая не регулируется и не подчиняется законами и государственными правилами [2, с. 29]. Теневая экономика содержит скрытые от статистики расходы на конечное потребление, накопление, а также скрытые доходы и производство.

Как отмечает Каплун В. В., количество людей, занятых в теневой экономике на сегодняшний день составляет около 16 млн. человек, это 19 % от общей численности людей, занятых в экономической сфере [3]. Большие трудности представляет оценка неформальной экономики. Оценка проводится всевозможными методами в зависимости от решаемых задач в процессе исследования данного явления. Например, статистическая оценка, фундаментальный теоретический анализ, оптимизация социально-экономической политики, совершенствование правоохранительной деятельности, обеспечение экономической безопасности. Точных универсальных методов пока не известно [4].

Рассмотрим основные подходы и методы к оценке неформальной экономики.

Авторы А. А. Сергеев, А. М. Яковлев, А. Н. Шохин и др. при правовом подходе аспектом отнесения деятельности к нелегальной считают ее противоправный характер. Этот подход довольно распространенный, но он уводит исследователей данного явления от экономической сущности.

При учетно-статистическом подходе такие авторы как А. Понаморенко, Н. Бокун и И. Кулибаба, Ш. Лейтер и др., в качестве основного критерия скрытой экономики считают отсутствие регистрации хозяйственной деятельности официальной статистикой. В данном подходе часто не исследуются различные формы фиктивной деятельности, они хоть и не подпадают под критерий регистрации, но в действительности являются скрытыми методами ведения хозяйственной деятельности. Например, операции по «обналичиванию», выдача зарплаты под видом выплат по добровольному страхованию, перечисление налогов через проблемные банки и др. [5]. Особенно подходящим и уточненным является учетно-статистический подход на основе методологии системы национальных счетов (СНС) организаций объединенных наций. Исходя из основной цели системы национальных счетов — максимально точного учета всех видов экономической деятельности, которые обеспечивают реальный вклад в производство валового внутреннего продукта (ВВП) определяется понятие неформальной экономики.

Согласно методологии системы национальных счетов все проявления скрытой экономики разбиваются на две группы. Первая группа — преступления против личности и имущества, которые не включаются в состав валового внутреннего продукта и фиксируются на специальном счете для уменьшения статистических погрешностей. А вторая группа — продуктивные виды деятельности, результаты которых рассматриваются в составе валового внутреннего продукта.

Основное преимущество этого подхода заключается в том, что существует возможность количественно оценить скрытую часть производительной экономической деятельности на основе общепринятой методологии СНС, использования результатов расчетов при формировании международных сопоставлений и экономической политики. Результаты, полученные при расчете параметров скрытой экономики по методологии СНС, являются ценными для создания социально-экономической политики. Особенно в той ситуации, которая сложилась в РФ, когда проблема контроля над нелегальной экономикой переросла из категории чисто полицейских в разряд экономических и политических.

У данного подхода есть свои недостатки. Подчеркнем более значимые. В рамках СНС не получается достаточно оценить масштабы, структуру, а также влияние криминальной деятельности, не связанной с производством реального ВВП. С одной стороны, в состав теневой экономики входят все виды общеуголовных и экономических преступлений, что чрезмерно расширяет пределы неформальной экономики. С другой стороны, их учет обходится тем влиянием, которое они производят на производство и потребление ВВП текущего года и использование этой информации ограничивается целями уменьшения погрешностей статистических расчетов. Может возникнуть серьезная проблема при использовании этого подхода — отсутствие или несовершенство информационной базы статистических расчетов.

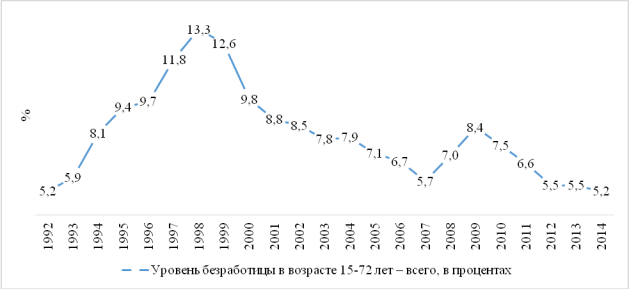

Методология исследования занятости предполагает, что при сохранении длительное времени высокого уровня незарегистрированной безработицы показывает о наличии широких возможностей для занятости в неформальном секторе. [6, с. 7]. По данным рисунка 1, видно, что уровень безработицы населения, начиная с 1998 года постепенно снижается. В начале 90-х годов уровень безработицы идет на увеличение, что в свою очередь на основе данной методологии говорит о росте теневой экономики. В 2014 году уровень безработицы составил 5,2 %, это на 8,1 % меньше, чем в 1998 году. Таким образом, можно сказать о сокращении теневой экономики на основе методологии исследования занятости.

Рис. 1. Динамика уровня безработицы населения за период 1992–2014 гг., %

Метод специфических индикаторов применяет какой-нибудь один показатель, который отражает уровень экономической деятельности, получаемым непосредственно прямым или косвенным способом. Данный метод включает в себя прямой и косвенный. Прямым методом получают информацию в результате специальных обследований, опросов, проверок и путем их анализа выявляются расхождения между доходами и расходами отдельных налогоплательщиков. Косвенные методы устроены в основном на информации систем сводных макроэкономических показателей официальной статистики, а также на основании данных налоговых и финансовых органов.

Основа структурного метода состоит в использовании информации об объемах скрытой экономики в разных секторах производства.

Специальные методы используют контролирующие органы в пределах собственных компетенций с целью выявления определенных направлений проявления теневой экономики.

С выделением совокупности факторов, которые определяют неформальную экономику, связан метод мягкого моделирования и направлен на расчет ее относительных объемов [8, с. 236].

Еще один метод — экспертный метод. В данном методе самим экспертом определяется методология экспертных оценок. Эксперт указывает степень достоверности данных по какой-нибудь отрасли, виду криминальной, преступной, фиктивной, скрытой деятельности и т. п., потом после сбора сведений их автоматически досчитывают на определенную величину.

Главной идеей при смешанном методе является создание модели, которая учитывает большое число, как детерминантов, так и индикаторов скрытой экономики. Сама неформальная экономика понимается в качестве скрытой переменной, которая не изменяется. Этот метод можно назвать метод скрытых переменных.

Следующий метод — метод бухгалтерского баланса. Он предлагает системное изучение баланса, счетов и двойной записи, оценки и калькуляции, инвентаризации и документации для выявления учетных несоответствий и отклонений в нормальном течении экономической деятельности [9, с. 22].

У данных методов есть свои преимущества и недостатки (таблица 1).

Таблица 1

Преимущества и недостатки методов оценки теневой экономической деятельности

|

Наименование |

Преимущества |

Недостатки |

|

Метод специфических индикаторов |

Косвенные методы эффективны при невозможности непосредственной прямой фиксации исследуемых параметров. Их отличие в достоверности исходных данных. При составлении программ обследования прямые методы дают возможность учесть все нюансы исследуемого объекта |

Прямые методы требуют дополнительных как трудовых затрат, так и финансовых. При косвенном методе необходимо осторожно подбирать косвенные показатели и учитывать особенности исследуемого региона. Данные методы не могут обеспечить всестороннего охвата проявлений скрытой экономики, так как существует ограниченный выбор исходных параметров |

|

Структурный метод |

Дает возможность выявить отраслевые предпочтения и учесть отраслевые особенности субъектов неформальной экономики |

Уровень достоверности по отраслям может значительно отличаться |

|

Метод мягкого моделирования |

При возможном изменении тех или иных факторов позволяет прогнозировать динамику скрытой экономики |

Не учитывает те факторы, которые не оказывают влияние на проявление теневой экономики и поддаются количественной оценке |

|

Экспертный метод |

Может экспертно оценивать величины, которые не поддаются математическому расчету |

Не является универсальным |

|

Смешанные методы |

Дает возможность моделировать поведение теневого сектора экономики в тех или иных условиях |

Невозможно оценить непосредственно объем теневой деятельности, лишь ее динамику |

|

Специальные методы |

Отвечают целям деятельности контролирующих органов в пределах их компетенций |

Не предназначены для широкого применения |

|

Методы бухгалтерского учета |

Позволяет обнаружить суммы скрытых налогов при неправильном ведении бухгалтерского учета |

Не учитывают теневую деятельность, а всего лишь выявляют ошибки при ведении бухгалтерского учета |

Перечисленные недостатки дают возможность сделать вывод о том, что оценка теневой экономики, независимо от выбранного метода носит стохастический характер и в значительной мере субъективна. Данные методы дают реальную возможность количественного измерения теневой экономики.

Литература:

- Панкова Н. В. Налоговая статистика в тени / Н. В. Панкова // Проблемы современной эк-ки. — № 24. — 2015. — С.88–91.

- Кийко М. Теневая экономика: генезис, эволюция, современная структура / М. Кийко // Проблемы теории и практики управления. — 2015. — № 1. — С. — 28–38.

- Каплун В. В. Экономическая безопасность: значимость теневой экономики [Электронный ресурс]. — Режим доступа: www.dropdoc.ru.

- Перов Е. В. Оценка теневой экономики России / Е. В. Перов // Экономическая безопасность. — № 3. — 2015. [Электронный ресурс]. — Режим доступа: www.uecs.ru.

- Татаркин А. И. Теорико-методологические подходы исследования теневой экономики / А. И. Татаркин // Бизнес, менеджмент и право научно-практический экономико-правовой журнал [Электронный ресурс]. — Режим доступа: www.bmpravo.ru.

- Цыпин А. П. Статистический анализ трансформации экономики России: автореферат дис. кандидата экономических наук: 08.00.12 / Оренбург. гос. аграр. ун-т. 9 05–8/1159–0. — Оренбург, 2005. — 18 с.

- Прокофьев В. А. Предпосылки и условия развития детерминированного факторного анализа (проблемы науки «экономический анализ») / В. А. Прокофьев, В. В. Носов, Т. В. Саломатина // ЭТАП: Экономическая теория, Анализ, Практика. — 2014. — № 4. — С. 134–145.

- Кузьмина И. Г. Статистический анализ структуры и динамики основных показателей состояния и развития розничной торговли в России за период 1990–2012 гг. / И. Г. Кузьмина, А. П. Цыпин // Экономика и предпринимательство.- 2014. — № 5–2 (46–2). — С. 234–239.

- Бирюков Е. С. Альтернативные подходы к оценке теневого сектора экономики / Е. С. Бирюков // Вестник Челябинского государственного университета. — 2010. — № 27. — С.21–25.