Развитие информационных систем биржевой торговли оказало существенное влияние на развитие технического анализа и сделало возможным построение новых индикаторов. Вместе с тем некоторые простые индикаторы фундаментального анализа не теряют своей актуальности и по-прежнему позволяют инвесторам ориентироваться при оценке рыночной конъюнктуры. К примеру, к подобным индикаторам относится коэффициент Р/Е (соотношение цена-прибыль на акцию), введенный в инвестиционную практику Б. Грэмом (Грэхем) [2, 3]. Дело в том, что единственными наблюдаемыми параметрами, которые могут быть использованы для оценивания акций в долгосрочной перспективе, являются дивиденды, выплаченные по акциям [4]. Располагая историческими данными по дивидендным выплатам, можно составить суждение о применимости к акциям той или иной модели оценивания.

Коэффициент Р/Е для акций компаний или средних значений фондового рынка (индекса) по мнению Б. Грэхэма является средством для измерения «температуры» рынка. Значение P/E менее 10 рассматривается Б. Грэхэмом как низкое; P/E от 10 до 20 — как среднее значение; значение P/E свыше 20 рассматривается как высокое. Высокие значения коэффициента P/E сигнализируют о высоком потенциале роста акций.

Из литературы [1–3, 7, 8] широко известно, что коэффициент Р/Е показывает сколько лет необходимо для того, чтобы деньги, вложенные инвестором в акции окупились, определяется в расчете на одну акцию и по организации в целом. Данный показатель говорит о том, сколько инвестор готов заплатить за каждую денежную единицу прибылей компании и сколько лет инвестору придется ждать, чтобы получить вложенные средства за счет текущей прибыли. Обратное значение коэффициента Е/Р характеризует годовую процентную ставку, которую инвестор получит от вложенных средств (цены акции, по которой она была приобретена) в виде чистой прибыли.

Использование показателя Р/Е позволит инвесторам оценить ставку дисконтирования для акций, которые могут оценены с помощью модели Гордона [1]. Коэффициент Р/Е может быть представлен в виде суммы двух составляющих [2, 3]: «платы за текущие доходы компании» и «платы за ожидаемый рост»:

![]() , (1)

, (1)

где ![]() - доходность акций компании,

- доходность акций компании,

![]() — ожидаемый рост стоимости акций.

— ожидаемый рост стоимости акций.

Исходной информацией для исследования, описываемого в настоящей работе послужили данные о ценах акций российских и американских компаний, а также дивидендным выплатам по ним. Период исследования инвестиционных характеристик акций, обращающихся на фондовом рынке США, охватывало 29 лет, с 1985 г. до 2014 г. [11], а российских акций — 8 лет, с 2006 г. до 2014 г. [9, 10]. Подобный временной горизонт исследования российских акций обусловлен относительно короткой историей отечественного фондового рынка.

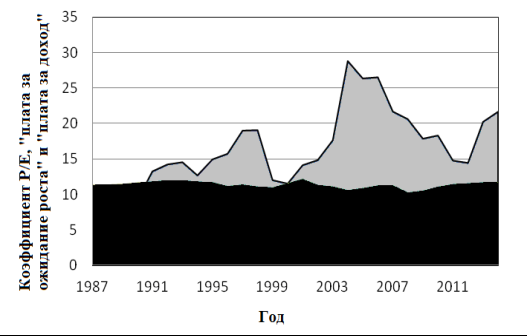

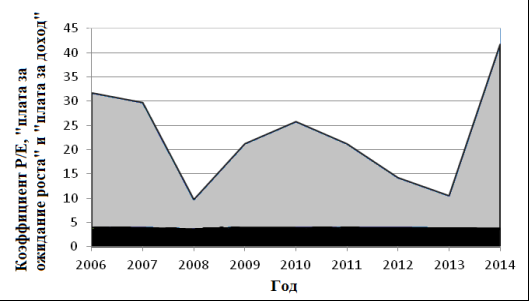

Рисунки 1–2 иллюстрируют динамику «платы за ожидания роста» (соответствует области, выделенной серым цветом), «платы за доходы» (область, закрашенная черным цветом) и коэффициента P/E, представляющего собой сумму из двух областей, выделенных серым и черным цветами, и рассчитанного в отношении акций «UMB Financial Corporation» (США) и акций ОАО «НОВАТЭК» (Россия) соответственно.

По данным исследования, проведенного в отношении «UMB Financial Corporation» среднее значение коэффициента P/E равно 16,12. Используя данное значение для определения ставки дисконтирования (

Из рис. 1 видно, что только в 2012 году и 2013 году (если исключить рецессию 2008 года) соотношение P/E для акций ОАО «НОВАТЭК» находилось в «разумных пределах» [2–3].

В результате можно прийти к выводу о том, что «плата за доходы» на хорошо организованном рынке составляет значительную часть коэффициента P/Е для обыкновенных акций. При этом уровень «платы за доходы» отличается стабильностью по сравнению с «платой за ожидания роста», что обуславливает устойчивость хорошо организованных фондовых рынков.

Рис. 1. Динамика «платы за ожидание роста» (серый), «плата за доходы» (черный), коэффициента Р/Е (сумма) для «UMB Financial Corporation» (США) за период 1985–2014 гг.

Рис. 2. Динамика «платы за ожидание роста» (серый), «плата за доходы» (черный), коэффициента Р/Е (сумма) для ОАО «НОВАТЭК» (Россия) за период 2006–2014 гг.

Из рис. 2. видно, что развивающийся рынок России отличается невысокой «платой за доходы» в связи с высоким риском инвестиций [5, 6]. В то время как высокое значение «платы за ожидаемый рост» приводит к высокой нестабильности отечественного фондового рынка. Подобные явления характерны практически для всех российских ценных бумаг.

Обращаясь к результатам анализа зависимости цен от дивидендов, следует отметить, что данная зависимость является весьма устойчивой на хорошо организованных рынках и позволяет выявить ожидания акционеров относительно будущего роста цен.

Для развивающихся рынков не типична четкая взаимосвязь цены и дивидендных выплат по обыкновенным акциям. Вследствие большой волатильности отечественного фондового рынка процедуру анализа динамики цен и дивидендов с целью нахождения показателя Р/Е и ставки дисконтирования удалось реализовать только для некоторых ценных бумаг.

Следует отметить, что акции, которые могут быть оценены в соответствии с моделью Гордона (в дальнейшем «гордоновские» акции), особенно удобны для дальнейшего исследования, поскольку анализ зависимости их цены от дивидендов позволяет определить для них ставку дисконтирования. Такой подход к расчету ставки дисконтирования соответствует ее смыслу. Аналогично тому, как соотношение Р/Е для обыкновенных акций, состоит из двух компонентов — «плата за доходы» и «плата за ожидания роста», так и ставка дисконтирования для «гордоновских» акций может быть представлена [1–3, 7, 8] как сумма «реальной» и «виртуальной» части. Эта виртуальная часть (также как и вся ставка дисконтирования, применяемая для оценки обыкновенных акций), значительно выше, по всей видимости, на развивающихся рынках. Данное утверждение согласуется с идеей их высокой волатильности. Анализ зависимости цены от дивидендов позволяет более точно определить «акции дохода» и «акции роста» [1–3, 7, 8].

Результаты данного исследования позволят повысить эффективность портфельных инвестиций, осуществляемых на долгосрочную перспективу. Вместе с тем полученные результаты могут быть учтены компаниями-эмитентами при разработке дивидендной политики. В частности, если спрос на акции имеет спекулятивный характер, повышение дивидендных выплат имеет второстепенное значение; напротив, если репрезентативный держатель акций компании ориентирован на дивиденды, дивидендной политике следует уделить особое внимание.

Литература:

- Брейли, Р. Принципы корпоративных финансов / Р. Брейли, С. Майерс; пер. с англ. Н. Н. Барышниковой. — М.: Олимп-бизнес, 2008. — 1008 с.

- Грэхем Б., Додд Д. Анализ ценных бумаг / Б. Грэхем, Д. Додд; пер. с англ. — М.: Вильямс, 2015. — 880 с.

- Грэхем Б. Разумный инвестор / Б. Грэхем, Д. Цвейг; пер. с англ. — М.: Вильямс, 2009. — 672 с.

- Кашина О. И. Об использовании анализа дивидендной доходности с целью совершенствования инвестиционных стратегий на финансовом рынке / О. И. Кашина // Молодой ученый. — 2014. — № 21 (80). — С. 332–335.

- Петров С. С., Кашина О. И. О возможностях прогнозирования доходности финансовых активов на основе анализа биржевых котировок / С. С. Петров, О. И. Кашина // Аудит и финансовый анализ. — 2015. — № 2. — С. 135–140.

- Петров С. С., Кашина О. И. Оптимизация активной стратегии управления портфелем ценных бумаг по критериям ожидаемой доходности и риска / С. С. Петров, О. И. Кашина // Аудит и финансовый анализ. — 2013. — № 2. — С. 217–227.

- Shiller R. From Efficient Markets Theory to Behavioral Finance / Robert J. Shiller // The Journal of Economic Perspectives. — 2003. — Vol. 17. — Nо. 1. — pp. 83–104.

- Shiller R. Market Volatility / Robert J. Shiller — The MIT Press, 1990. — 478 p.

- Investfunds: информационное агентство [Электронный ресурс]: официальный сайт. Режим доступа: http://www.investfunds.ru/, свободный.

- Московская биржа [Электронный ресурс] — Электрон. дан. — М.: 2011–2014. — Режим доступа: http:// moex.com/, свободный.

- Ycharts: финансовый интернет-терминал [Электронный ресурс] — Электрон. дан. — Режим доступа: http://ycharts.com, требуется регистрация.