Практико-ориентированный подход к изучению дисциплины «Эконометрика» в БФУ имени И. Канта

Лукьянова Наталия Юрьевна, кандидат экономических наук, доцент;

Козьменко Татьяна Викторовна, студент; Симанова Ирина Александровна, студент

Балтийский федеральный университет имени И. Канта (г. Калининград)

В статье рассмотрен практико-ориентированный подход к преподаванию дисциплины “Эконометрика” студентам бакалавриата по направлению 38.03.01 «Экономика» в Балтийском федеральном университете имени Иммануила Канта.

Ключевые слова: методический подход, эконометрика, моделирование.

При изучении дисциплины «Эконометрика» в высших учебных заведениях студенты бакалавриата обычно сталкиваются с проблемой понимания практической значимости эконометрических терминов и сложностью интерпретации результатов эконометрического моделирования. Решение данной проблемы видится в решении эконометрических задач на конкретных примерах эконометрического моделирования, понятных для студентов и актуальных для решения насущных проблем экономики региона.

В этой связи обучение эконометрическому моделированию ведется на примерах научно-практических исследований, реализованных доцентом Лукьяновой Н.Ю. в различные годы. Например, в рамках проекта “Создание университетской информационно-аналитической системы поддержки региональных социально-экономических исследований и ее внедрение в научную, образовательную и инновационную деятельность БФУ им. И. Канта” по Программе развития БФУ им. И. Канта на 2011 - 2020 годы, в котором было реализовано эконометрическое моделирование потребительского спроса на продукты питания в Калининградской области [1, 2].

В ходе освоения дисциплины студентам предлагается провести ряд самостоятельных эконометрических исследований на реальных статистических данных, собранных ими самостоятельно с учетом накопленных знаний и личных предпочтений. Например, предлагается построить многофакторные эконометрические зависимости и сделать прогноз важных экономических показателей, характеризующих экономику РФ или регионов. Ниже приведены результаты двух самостоятельных эконометрических исследований студентов 3 курса бакалавриата, проведенных по методике, изложенной в [1, 2].

Пример 1. На основе сборника «Регионы России. Социально-экономические показатели за 2014 год» были собраны данные по 85 субъектам РФ, представленные в таблице 1.

Таблица 1

Подбор факторов для моделирования

|

Обозначение показателя |

Показатель |

Единицы измерения |

|

Y |

Валовый региональный продукт |

Денежные единицы (миллионов рублей.) |

|

X1 |

Основные фонды в экономике |

Денежные единицы (миллионов рублей) |

|

X2 |

Среднемесячная номинальная начисленная заработная плата работников организаций |

Денежные единицы. (рублей.) |

|

X3 |

Потребительские расходы в среднем на душу населения (в месяц) |

Денежные единицы (рублей.) |

|

X4 |

Среднедушевые денежные доходы (в месяц) |

Денежные единицы (рублей) |

|

X5 |

Среднегодовая численность занятых в экономике субъекта РФ |

Тысяч человек |

После проверки данных на возможность регрессионного моделирования в выборке было оставлено 30 регионов, по которым можно считать, что совокупности исследуемых факторов однородны, а их средние типичны. На рисунке 1 представлены результаты дескриптивно-статистического анализа. Последние два столбца - skewness (асимметрия) и kurtosis (эксцесс) подтверждают, что данные близки к нормальному распределению.

Рис. 1. Дескриптивно-статистический анализ, пакет STATISTICATM

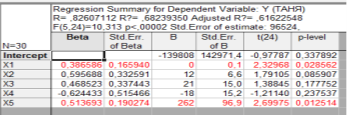

Далее с использованием программы STATISTICATM была построена пятифакторная регрессионная модель, описывающая зависимость изучаемых показателей (рисунок 2),

Рисунок 2. Результаты моделирования пятифакторной модели, пакет STATISTICATM

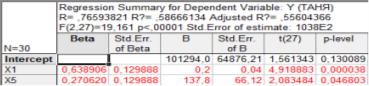

Которая прошла проверку по F-критерию Фишера с вероятностью большей, чем 99 %, на статистическую значимость в целом. Уравнение множественной регрессии примет вид: Y = - 139808+ 0,001X1 + 12X2+ 21X3 -18X4+ 262X5. Для оценки значимости коэффициентов регрессионного моделирования был применен тест Стьюдента. Данную проверку прошли только 2 фактора: X1 и X5, следовательно только они являются статистическими значимыми. Поэтому итоговая модель примет вид Y=101294+0,2X1+137,8X5 (рисунок 3). Данная модель прошла проверку на тест Фишера: (Fрасч.=19,161>Fтабл(d.f.1 = 2 и d.f.2 = 27)= 3,35.). Из чего можно сделать вывод, что модель является статистически значимой с вероятностью, большей чем 95%.

Рис. 3. Результаты моделирования двухфакторной модели, пакет STATISTICATM

По итогам моделирования можно с высокой степенью вероятности утверждать, что в среднем, начиная с 101294 миллионов рублей, с ростом основных фондов в экономике региона на 1 миллион рублей, валовый региональный продукт увеличится на 0,2 миллиона рублей (при постоянстве всех остальных факторов). А с ростом среднегодовой численности занятых в экономике региона на 1 тысячу человек, валовый региональный продукт увеличится на 137,8 миллионов рублей (при постоянстве всех остальных факторов).

Пример 2. На основе данных Росстата были собраны данные по 78 субъектам Российской Федерации, представленные в таблице 2.

Таблица 2

Подбор факторов для моделирования

|

Обозначение показателя |

Показатель |

Единицы измерения |

|

Y |

Численность безработных |

Тысяч человек |

|

X1 |

Среднедушевые доходы на человека в месяц |

Денежные единицы (рублей) |

|

Х2 |

Численность экономически активного населения |

Тысяч человек |

|

Х3 |

Численность населения |

Тысяч человек |

|

Х4 |

Ожидаемая продолжительности жизни при рождении |

Лет |

|

X6 |

Среднемесячная номинальная начисленная заработная плата |

Денежные единицы (рублей.) |

|

Х7 |

Мощности амбулаторно-поликлинических организаций |

На конец года, на 10 000 человек населения |

|

Х8 |

Индексы потребительских цен |

Декабрь к декабрю прошлого года (%) |

|

Х9 |

Общие коэффициентов брачности |

На 1000 человек |

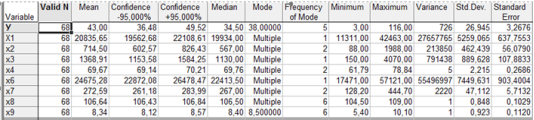

После проверки данных на возможность регрессионного моделирования в выборке было оставлено 68 регионов, по которым можно считать, что совокупности исследуемых факторов однородны, а их средние типичны. На рисунке 4 представлены результаты дескриптивно-статистического анализа факторов.

Рис. 4. Дескриптивно-статистический анализ, пакет STATISTICATM

По полученным данным строится восьмифакторная модель (рисунок 5). Модель прошла проверку на статистическую значимость в целом по F-критерию Фишера с вероятностью большей, чем 95 %.

Рис. 5. Результаты моделирования восьмифакторной модели, пакет STATISTICATM

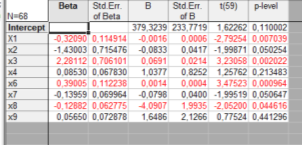

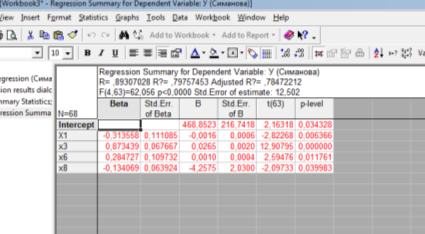

Уравнение множественной регрессии примет вид: Y=379,32-0,0016Х1-0,0833Х2+0,0691Х3+1,0377Х4+0,0014Х6-0,0798Х7-4,0907Х8+1,6486Х9. Для оценки значимости коэффициентов регрессионной модели был применен тест Стьюдента. Данную проверку прошли только четыре фактора: X1, X3, Х6 и Х8 (рисунок 6). Поэтому уравнение регрессии примет вид: У = 468,85 – 0,0016Х1+0,0265Х3+0,0010Х6-4,2575Х8. Таким образом, можно предположить, что в среднем, начиная с численности безработных в 469 тысяч, с ростом среднемесячных душевых доходов на 1000 рублей, численность безработных сократится на 1,6 тысяч человек (при постоянстве всех остальных факторов). С ростом численности населения на 1000 человек, численность безработных увеличится на 26 человек (при постоянстве всех остальных факторов). С ростом среднемесячной номинальной начисленной заработной платы на 1000 рублей, численность безработных увеличится на 1 тысячу человек (при постоянстве всех остальных факторов). С ростом индекса потребительских цен на 1%, численность безработных сократится на 4, 26 тысячи человек (при постоянстве всех остальных факторов). Данная модель прошла проверку на тест Фишера: (Fрасч.=62,06>Fтабл(d.f.1 = 4 и d.f.2 = 63)= 2,52.). Из чего можно заключить, что модель является статистически значимой с высокой степенью вероятности.

Рис. 6. Результаты моделирования четырехфакторной модели, пакет STATISTICATM

Приведенные выше примеры наглядно демонстрируют, что к эконометрическому моделированию нельзя подходить формально (полученные в ходе самостоятельной работы студентов модели носят дискуссионный характер, как по набору переменных, так и по интерпретации полученных результатов). Поэтому особое внимание в процессе обучения уделяется подготовке данных для моделирования, подбору эндогенной и экзогенных переменных и интерпретации результатов моделирования, что обеспечивает практическую значимость проведенных студентами исследований. В частности, на практических занятиях со студентами разбираются, полученные результаты моделирования, указываются ошибки подбора факторов для моделирования и даются рекомендации по совершенствованию моделей и интерпретации полученных результатов и т.д. Практико-ориентированный подход к изучению эконометрики позволяет продемонстрировать возможности эконометрического моделирования на доступном для бакалавров уровне.

Литература:

- Лукьянова Н.Ю. Информационное обеспечение моделирования портрета потребителей продуктов питания Калининградской области. // Молодой ученый. 2014. №19.1. С. 67-69

- Лукьянова Н.Ю. Моделирование потребительского спроса на продукты питания в Калининградской области. //Вестник БФУ им. И. Канта, Серия экономические и юридические науки, №3, 2015. С. 77-83.