Развитие рыночной экономики невозможно без надежной банковской системы, в которой коммерческие банки являются центрами финансовой системы, сосредотачивают финансовые ресурсы вкладчиков и открывают возможности доступа к источникам заемных ресурсов.

Выступая посредниками в перераспределении капиталов путем трансформации временно свободных средств в инвестиции, банки существенно повышают общую эффективность производства [1, с.82].

Развитие коммерческих банков в экономике Казахстана является все более привлекательным и надежным для различных оценок. В этом аспекте становится понятным, что увязывание перспектив экономики страны с банковским сектором должно осуществляться на базе их территориальной оценки. Банковская активность на региональном уровне основана на повышении их конкурентоспособности, что в современных условиях имеет большое практическое значение, которое возрастает в рамках вхождения республики в ВТО. А это является подтверждением того, что на экономическое развитие регионов в наибольшей степени влияет банковский сектор и этот факт находит свое практическое подтверждение на основе реального развития экономики Казахстана. Все вышеизложенное определяет актуальность темы исследования.

Коммерческий банк относится к наиболее сложному типу организационно-экономических и социальных систем. С одной стороны, это — специфическая кредитно-финансовая организация, которая должна постоянно обновлять используемые информационные технологии для повышения качества выполнения операций на рынке банковских услуг. С другой стороны, банк обладает основными признаками производственной системы, ориентированной на массовое обслуживание клиентов. В этой системе важно не только качество услуг, которое благодаря современным технологиям можно сделать очень высоким, а также трудоемкость и себестоимость выполнения основных операций. Специфическая роль, которую играют банки в экономической жизни общества, предопределяет и то, что они являются объектами, требующими особого внимания, контроля (а при необходимости — и вмешательства) со стороны органов государственного управления. Последний фактор подчеркивает практическую значимость проблемы ввода определения понятия «банк», так как оно становится критерием, в соответствии с которым принимается решение о том, должен или нет тот или иной экономический институт подпадать под меры государственного регулирования.

Автором предлагается сформулировать понятие коммерческого банка как, учреждение, которое осуществляет свою деятельность на основании полученной от центрального банка лицензии, за счет различных источников, на основании сформированной кредитной политики, на собственный риск, с целью получения максимальной прибыли от своей деятельности.

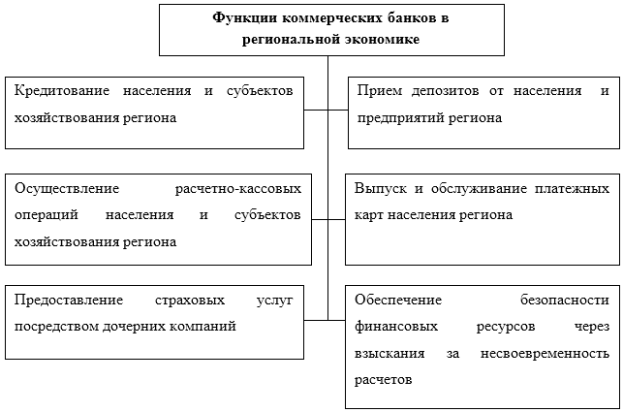

На рисунке 1 представлены основные функции коммерческих банков на региональном уровне.

Рис. 1. Функции коммерческих банков в экономике региона

Сущность деятельности банков проявляется в выполнении ими определенных функций:

1) Аккумуляция временно свободных денежных средств, сбережений и накоплений (депозитные операции);

2) Кредитование экономики и населения (активные операции);

3) Выпуск кредитных денег;

4) Организация и проведение безналичных расчетов;

5) Инвестиционная деятельность;

6) Прочие финансовые услуги.

На уровне региона можно рассматривать следующие критерии и соответствующие им показатели социально-экономического развития: ВНП или ВВП (абсолютная величина и на душу населения) и темпы роста этих показателей; средний уровень доходов населения и степень их дифференциации; продолжительность жизни, уровень физического и психического здоровья людей; уровень образования; уровень потребления материальных благ и услуг (продуктов питания, жилья, телефонных услуг), обеспеченность домашних хозяйств товарами длительного пользования; уровень здравоохранения (обеспеченность поликлиниками, аптеками, больницами, диагностическими центрами и услугами скорой помощи, качество предоставляемых медицинских услуг); состояние окружающей среды; равенство возможностей людей, развитие малого бизнеса; обогащение культурной жизни людей.

Исследование показало, что современная казахстанская практика взаимодействия БВУ и субъектов экономики требует своего совершенствования как с точки зрения расширения объектов кредитования, так и дифференциации условий предоставления кредитов и принятия депозитов. Известно, что большинство коммерческих банков в нашей стране сегодня сводят «обслуживание частных лиц» лишь к привлечению средств во вклады.

С нашей точки зрения, необходимо развивать комплексное банковское обслуживание населения, предоставляя последним широкий выбор банковских продуктов и услуг, увеличивая доходы, формируя ресурсную базу банка, расширять кредитные взаимодействия с населением. Макроэкономическая стабилизация в целом и преодоление инфляции, в частности, так же позволят населению шире использовать банковские ссуды для решения жизненно важных проблем.

Все это указывает на необходимость дальнейшего развития и совершенствования кредитных связей БВУ с населением на основе изучения отечественного и зарубежного опыта.

Дальнейшее развитие и совершенствование кредитных взаимоотношений банков с населением возможно и целесообразно осуществлять на основе изучения и внедрения на практике передового отечественного и зарубежного опыта. Использование опыта других стран в области кредитования частных лиц может идти по мере накопления БВУ опыта по кредитованию, укреплению материально-технической базы, обеспечения необходимыми кадрами, по нескольким направлениям:

- совершенствования используемых и внедрения новых видов ссуд;

- повышения качества банковского обслуживания населения;

- дифференциации условий предоставления ссуд в зависимости от вида ссуды, срока пользования, уровня доходов заемщика и т.д.;

- унификации порядка оформления и использования кредитов и др.

Дальнейшее улучшение организации кредитования индивидуальных заемщиков требует решения ряда проблем. Потребительские кредиты в настоящее время выдаются не только коммерческими банками, но и предприятиями и организациями, которым кредитные функции не присущи. Кроме того, кредитование потребительских нужд населения многими организациями препятствует решению многих вопросов. Например, отсутствует планирование потребительских кредитов в целом по стране и по отдельным регионам. В кредитных планах банков предусматриваются лишь выдаваемые ими кредиты. Затруднено изучение перспектив дальнейшего развития потребительских кредитов, согласовании условий пользования ими. Выдача и погашение кредитов недостаточно увязаны с показателями баланса денежных доходов и расходов населения. Вышесказанное подтверждает необходимость решения вопроса о постепенной концентрации выдачи всех видов потребительских кредитов в банковской системе и, в первую очередь, в крупных коммерческих банках, располагающих значительными кредитными ресурсами, широкой сетью своих филиалов и РКЦ, максимально приближенных к населению.

Сосредоточение в коммерческих банках выдачи потребительских кредитов, наряду с развитием данной сферы банковских услуг в других коммерческих банках на альтернативной основе, должно содействовать дальнейшему развитию не менее важной функции — организации сберегательного дела (приема депозитов). Поэтому условия выдачи кредитов целесообразно органически увязать с хранением средств населения во вкладах, государственных ценных бумаг, ценных бумаг местных органов власти или самого банка. Одновременно в перспективе целесообразно развивать разные формы кредитования частных клиентов (текущего и инвестиционного характера), учитывая при этом успешный зарубежный опыт.

В этой связи представляется целесообразным существенно расширить перечень видов ссуд, предоставляемых клиентам на образование, на организацию собственного бизнеса, а так же предоставлять различные услуги, а том числе информируя клиентов о программах стимулирования инвестиций и предпринимательства.

Кроме того, положительный эффект для развития кредитования индивидуальных заемщиков имело бы также:

введение целевых жилищно-строительных вкладов и предоставление на этой основе первоочередного права на получение инвестиционного кредита владельцам вкладов после соблюдения установленных условий: срока хранения и необходимой суммы накопления средств на вкладе;

проведение маркетинговых исследований в банков с целью выявления потребности населения в новых видах ссуд;

повышение уровня информирования частных клиентов банков о новых видах кредитов и банковских услуг;

максимальный учет интересов клиента, индивидуальный подход при кредитовании.

Далее рассмотрим роль коммерческих банков в развитии экономики региона с позиции формирования ресурсной базы, и, как следствие, дающие возможность населению сберегать свои средства в коммерческих банках.

При этом банки должны предлагать такие продукты, в которых клиенты действительно нуждаются, что предопределяет необходимость маркетингового подхода в их работе. В целом анализ сложившегося состояния рынка депозитов показал, что вкладчики при принятии решения о размещении собственных средств руководствуются, прежде всего, следующими соображениями:

- Надежность банка.

- Уровень процентной ставки по вкладам.

- Сеть учреждений банка и качество обслуживания клиентов.

Изучив передовой опыт зарубежных баков, осуществив анализ тенденций развития рынка банковских услуг населению в РК и за рубежом, выявив национальные и региональные особенности развития системы банковских услуг, автором выделяются следующие основные требования, которые должны быть учтены коммерческими банками при разработке концепции совершенствования облуживания:

- Анализ окружающей среды, рынка, места и роли банка на этом рынке (географическое положение банка, близость к клиенту, достаточность филиальной сети, город или сельская местность, наличие конкурентов и др);

- Диагностика банка при сохранении влияния действующих факторов;

- Цели, задачи банка по преодолению выявленных недостатков и достижению оптимального роста (цели кредитной и депозитной политик: анализ рынка и определение целевых рынков с целью минимизации риска; максимизация прибыли в процессе кредитования и привлечения средств в депозиты; оптимизация управления депозитным и кредитным портфелями банка; поддержание ликвидности с позиций управления кредитом (ссудами и займами);

- Разработка стратегии и тактики банка;

- Формирование банковской политики ( в т.ч. депозитной и кредитной);

- Контроль за ее исполнением.

Результаты исследования рынка банковского обслуживания населения, а также изучение зарубежной практики позволили автору сделать вывод, что кардинальное направление деятельности банков по привлечению средств в депозиты — это расширение гаммы вкладов. Это доказывают следующие моменты:

маркетинговый подход в процессе банковского обслуживания частных лиц требует индивидуального подхода к клиенту, строя депозитную политику банков исходя из потребностей клиентов;

современное состояние рынка банковского обслуживания населения диктует необходимость дифференцированного подхода к различным группам клиентов исходя из особенностей рынка депозитов по операциям с населением;

широкая гамма банковских услуг повышает рейтинг банка, положительно влияет на его имидж, что позволяет привлекать больше клиентов, расширяя доходную базу банка.

Таким образом, из всего вышесказанного можно сделать вывод о том, что банки играют важнейшую роль в экономике Республики Казахстан. Банковские показатели с одной стороны являются индикаторами развития экономической ситуации в стране, позволяют оценить качество проводимой государственной политики в области экономики, а с другой — мощными инструментами воздействия на экономику.

Литература:

- Заболотный Г.М., Захарченко В.И., Ступницкий А.М. Рыночная трансформация экономики региона. -Винница: ТОВ «Консоль», 2012.-536 с.

- Капран В.И. и др. Банковские операции. Учебное пособие. — К.: Центр учебной литературы, 2010. — 208 с.

- Щетинин А.И. Деньги и кредит: Учебник.-Изд. 2-е, передел. и доп. –Киев: Центр учебной литературы, 2006.-432 с.

- Юхименко П.И., Федосов В.М., Лазебник Л.Л. и др. Теория финансов: Учебник / За ред. В.М.Федосова, С.И.Юрия. -К.:Центр учебной литературы, 2010.-576 с.