Ключевые слова: аренда, основные средства, Международные стандарты финансовой отчетности, российские стандарты бухгалтерского учета.

В настоящее время аренда достаточно частое явление. В наибольшей степени аренде подлежат объекты основных средств. Аренда — это договор, согласно которому арендодатель передает арендатору право на использование актива в течение согласованного периода времени в обмен на платеж или ряд платежей. Регулирование отношений, связанных с арендой, в отечественном праве осуществляет Гражданский кодекс. Согласно Гражданскому кодексу РФ, по договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование. В аренду могут быть переданы земельные участки и другие обособленные природные объекты, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования (непотребляемые вещи). [1, c.20]

Несмотря на популярность аренды основных средств на практике, в бухгалтерском учете могут возникать проблемы или вопросы о том кто и как должен учитывать объект аренды. В настоящее время система нормативно-правового регулирования бухгалтерского учета в России не предусматривает отдельного документа, который бы смог послужить основой для ведения учета аренды. Однако Министерством финансов Российской Федерации формируется ряд проектов положений по бухгалтерскому учету (ПБУ), среди которых находится проект ПБУ «Учет аренды». Данный проект имеет ряд сходств и различий с Международным стандартом финансовой отчетности IAS 17 «Аренда». В данной статье мы попытаемся выделить эти сходства и различия и определить: кто и как должен учитывать объект аренды. [2, c.4]

Цель IAS 17 «Аренда» заключается в определении надлежащей учетной политики и состава информации, подлежащей раскрытию, в отношении договоров аренды для арендаторов и арендодателей. Проект ПБУ «Учет аренды», в свою очередь, устанавливает правила формирования в бухгалтерском учете информации об активах, обязательствах, доходах, расходах, денежных потоках организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций, государственных (муниципальных) учреждений), выступающих в качестве арендодателей или арендаторов по договорам аренды (независимо от ее вида). [2, c.7]

Большое значение для бухгалтерского учета имеет классификация аренды. В зависимости от вида аренды объекты аренды учитываются у арендодателя и арендатора по-разному.

Для начала рассмотрим действующий международный стандарт IAS 17 «Аренда», согласно которому аренда делится на финансовую и операционную. Критерием такой классификации выступает распределение рисков и выгод между арендодателем и арендатором, связанных с владением актива, являющегося предметом аренды. При этом под рисками понимают возможность возникновения убытков в связи с колебаниями доходности в связи с изменением экономических условий или с простоями и технологическим устареванием.

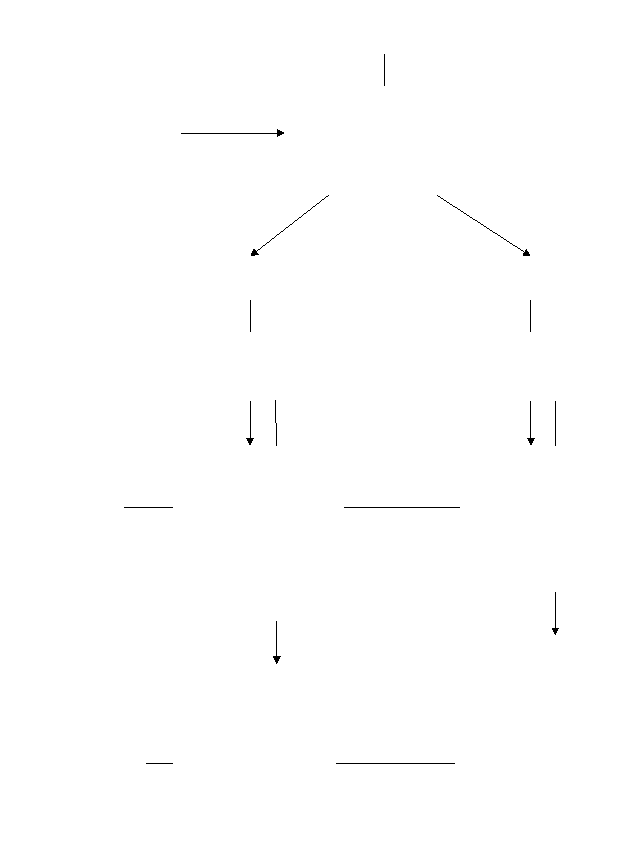

Аренда классифицируется как финансовая, если все риски и выгоды передаются арендодателем арендатору. В данном случае арендодатель списывает объект аренды с учета и признает дебиторскую задолженность в размере справедливой стоимости имущества или приведенной стоимости минимальных арендных платежей. Дебиторская задолженность постепенно в течение срока аренды погашается за счет платежей от арендатора, который, в свою очередь, направляет данные платежи в погашение симметричной кредиторской задолженности, которая признается на дату начала арендных отношений. При этом арендатор учитывает объект аренды как актив (основное средство) и должен начислять амортизацию, в соответствии с учетной политикой, применяемой к амортизируемым активам, находящимся в собственности. Важно, что срок полезного использования основного средства в таком случае должен быть меньше срока аренды, за исключением случаев, когда арендатору переходит право собственности на объект аренды. [1, c.21]

Рис. 1. Классификация аренды по МСФО IAS 17 «Аренда»

Если же риски и выгоды не передаются арендатору, то признается операционная аренда. То есть арендуемое имущество учитывается на балансе арендодателя, который должен начислять амортизацию по этому объекту в обычном режиме. При этом он также признает дебиторскую задолженность на величину справедливой стоимости имущества или приведенной стоимости минимальных арендных платежей. Арендатор в то время признает кредиторскую задолженность и признает арендные платежи по договору операционной аренды в качестве расходов прямолинейным методом на протяжении срока аренды, за исключением случаев, когда другой систематический подход обеспечивает более адекватное отражение графика получения выгод пользователем. Арендодатель учитывает доход от операционной аренды в составе доходов прямолинейным методом на протяжении срока аренды, за исключением случаев, когда другой систематический подход обеспечивает более адекватное отражение графика уменьшения выгод от использования, переданного в аренду, актива. [1,c. 22]

И в том и в другом случае арендодатель может учитывать доход от аренды либо в составе реализации, либо в составе прочих доходов, в зависимости от того является ли аренда основной деятельностью предприятия или нет.

В российской практике бухгалтерский учет аренды имеет существенные отличии от международных тем, что главное внимание посвящается не рискам и выгодам, а праву собственности на арендуемое имущество. Право собственности — это система исключения из доступа к имуществу третьих лиц, заключающееся в праве владения, пользования и распоряжения. На праве собственности основывает свою классификацию аренды проект ПБУ «Учет аренды». [2, c.9]

Первое, на что стоит обратить внимание в российском бухгалтерском учете при учете аренды, это получит ли арендатор право собственности на имущество в конце срока аренды или нет. Если арендатор при досрочном погашении договорной цены или полной выплате арендных платежей получит право собственности на имущество, то такая аренда называется лизингом. Лизинг — это удобный инструмент, позволяющий приобретать дорогостоящие объекты основных средств с отсрочкой платежа; это вид финансовой аренды. [1, c.22]

Арендодатель при лизинге учитывает аренду как продажу имущества с рассрочкой платежа, то есть признает реализацию и дебиторскую задолженность. В это время арендатор признает объект аренды на балансе в качестве актива, осуществляет амортизационные отчисления и признает обязательство по уплате арендных платежей.

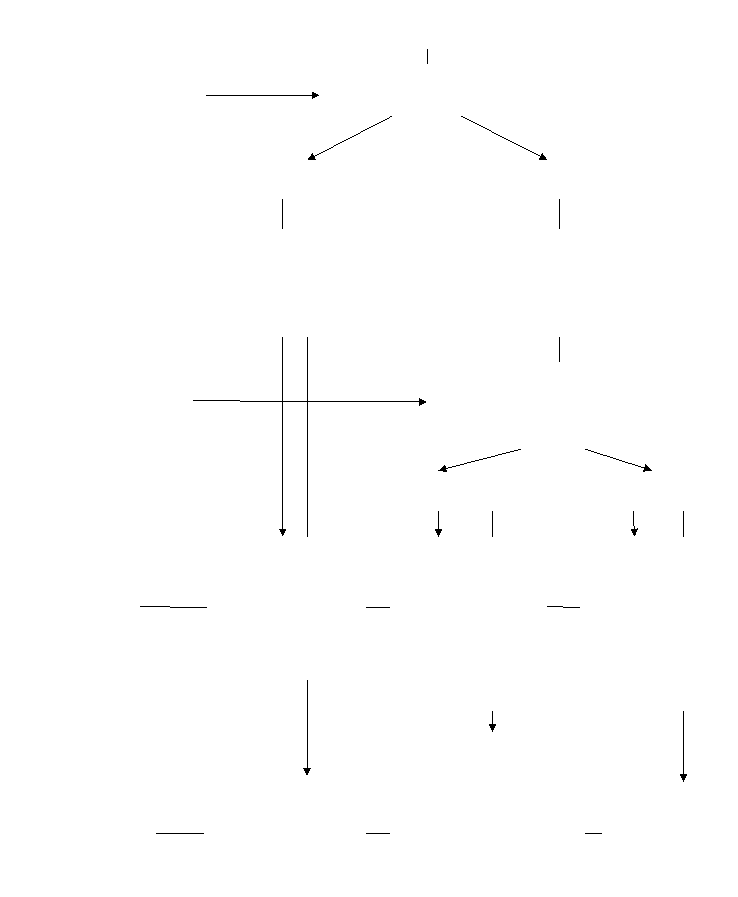

Аренда, не подходящая под описание лизинга, в соответствии с проектом ПБУ «Учет аренды» должна делиться на финансовую и оперативную, в зависимости от распределения рисков и выгод, связанных с владением актива, между арендатором и арендодателем, аналогично классификации МСФО IAS 17 «Аренда».

Рис. 2. Классификация аренды по проекту ПБУ «Учет аренды»

При финансовой аренде без передачи права собственности арендатор признает право аренды в качестве актива и амортизирует его (срок полезного использования должен быть меньше срока аренды или равен), а также отражает кредиторскую задолженность на общую сумму арендных платежей. Арендодатель в свою очередь списывает арендованное имущество из состава активов, признает остаточный актив в аренде, т. е. право арендодателя на получение предмета аренды от арендатора в конце срока аренды, и дебиторскую задолженность по арендным платежам. Остаточный актив в аренде равен разнице между первоначальной стоимостью аренды и износом начисленным за срок аренды, т. е. остаточный актив зависит от доли срока аренды в сроке полезного использования основного средства. [2, c.8]

В случае аренды с сохранением основных выгод и рисков одновременно с признанием дебиторской задолженности по аренде арендодатель признает арендное обязательство. Арендное обязательство представляет собой длящуюся в течение всего срока аренды обязанность арендодателя предоставлять предмет аренды в пользование арендатору. Арендное обязательство учитывается на счете учета доходов будущих периодов. По отношению к объекту основных средств арендодатель сохраняет прежний порядок учета, который имел место до аренды, и признает дебиторскую задолженность в размере арендных платежей, установленных договором аренды. Арендатор также признает право аренды, начисляет на него амортизацию, со сроком полезного использования меньше срока аренды, и признает кредиторскую задолженность по выплате арендных платежей. [1, c.20]

Таким образом, проект ПБУ «Учет аренды» вобрал в себя основы классификации аренды из международного стандарта финансовой отчетности IAS 17 «Аренда», сохранив при этом, присущий российским нормативным документам, приоритет юридической основы перед экономическим значением, т. е. проект основывает классификацию аренды первоначально на передаче прав собственности на объект арендного договора.

Литература:

- Боброва Е. А. Учет аренды в России и по международным стандартам финансовой отчетности / Боброва Е. А. // Международный бухгалтерский учет. 2014. № 3. С. 20–23.

- Бычкова С. М. Учет аренды в соответствии с РСБУ и МСФО / Бычкова С. М., Алдарова Т. М. // Аудиторские ведомости. 2013. № 5. С. 3–9.

- Цыпин А. П. Эконометрическое моделирование влияния факторов на ВВП стран-членов Таможенного союза / А. П. Цыпин // В книге: ЭКОНОМИКА, ЭКОЛОГИЯ И ОБЩЕСТВО РОССИИ В 21-м СТОЛЕТИИ Сборник научных трудов 17-й Международной научно-практической конференции. Ответственный за выпуск В. Р. Окороков. Санкт-Петербург, 2015. С. 43–45.

- Цыпин А. П. Конкурентоспособность в банковской сфере России / А. П. Цыпин // Вестник магистратуры. 2012. № 5. С. 90–91.

- Попов В. В. Количественная оценка влияния изменения структуры экспортно-импортных товаропотоков на основные макроэкономические показатели России / В. В. Попов, А. П. Цыпин // Экономика и предпринимательство. 2015. № 9–2. С. 314–319.

- Цыпин А. П. Сопоставление фактической и прогнозной численности населения стран экс-членов СССР / А. П. Цыпин // Приоритетные научные направления: от теории к практике. 2013. № 8. С. 199–203.

- Попов В. В. Об оценке влияния структуры внешнеторговых товаропотоков на объемы таможенных платежей в условиях ВТО и Евразийского экономического союза / В. В. Попов// В книге: ЭКОНОМИКА, ЭКОЛОГИЯ И ОБЩЕСТВО РОССИИ В 21-м СТОЛЕТИИ Сборник научных трудов 17-й Международной научно-практической конференции. Ответственный за выпуск В. Р. Окороков. Санкт-Петербург, 2015. С. 40–42.

- Попов В. В. Экономико-статистическое исследование отчетности по взиманию таможенных платежей / В. В. Попов// автореферат дисс… кандидата экономических наук 08.00.12 Уральский государственный технический университет.- Екатеринбург.- 2009.