Интернет-банкинг — это общее название технологийдистанционного банковского обслуживания, а также доступ к счетам и операциям (по ним), предоставляющийся в любое время и с любого компьютера, имеющего доступ вИнтернет [1].

Польза для пользователя «Интернет-банкинг» не только в экономии времени, но при работе с «Интернет-банкингом» можно сокращать и материальные издержки. Многие транзакции становятся заметно дешевле для клиента — если без использования «Интернет-банкинга» снимается комиссия за каждую операцию, то при работе через интернет, например, за тот же безналичный обмен валюты комиссия может быть либо существенно ниже, чем в offline.

Автором предложено обновление, которое позволит пользователям объединяться в группы, что позволит участникам видеть состояние счетов всех участников, получать выписки, переводить денежные средства со вклада на вклад, с платёжной карточки на вклады клиентов, с платёжной карточки на карточку без какой-либо комиссии. Для этого необходимо в отделении банка подключиться к данной услуге и создать группу, в зависимости от типа взаимоотношений, это может быть «Семья», «Друзья», «Родственники» и т. д., члены этих групп должны быть обладателями платёжных карт одного банка.

Рассмотрим порядок действий для подключения к обновлению:

1) Необходимо обратиться в отделение банка (или с помощью системы «Интернет-банкинг») и создать желаемую группу, все пользователи которой являются держателями платёжных карт одного и того же банка;

2) Производится выбор доминирующего участника данной группы, который обладает более широкими полномочиями по сравнению с другими членами группы, а именно: ставит ограничения на открытость остатков на счетах участников и лимит на перевод денежных средств участниками;

3) Члены группы с помощью данного обновления смогут видеть состояние счетов всех участников, получать выписки, переводить денежные средства со счёта на счёт, с платёжной карточки на счета клиентов, с платёжной карточки на карточку без какой-либо комиссии.

Существует ряд преимуществ такого обновления, рассмотрим преимущества в таблице 1:

Таблица 1

Преимущества обновления «Интернет-банкинга»

|

Преимущества для пользователей: |

Преимущества для банка: |

|

Экономия бюджета (не нужно переплачивать за перевод) |

Привлечение новых клиентов |

|

Экономия времени |

Увеличение показателей по безналичным операциям |

|

Простота использования |

Стимулирование развития и повышение качества банковских продуктов |

|

|

Получение дохода |

Примечание: собственная разработка

Функционирование данного обновления, рассмотрим на примере группы «СЕМЬЯ»:

Клиент, обращаясь в банк или в системе «Интернет-банкинг», создаёт группу, например, «СЕМЬЯ». В данную группу входят 3 пользователя, являющиеся держателями ПК одного банка.

Выбирается доминирующий участник группы, например, «ОТЕЦ». За месяц (рассматриваемый период), члены группы «МАТЬ» и «ОТЕЦ» перечислили ребёнку 1 000 000, в результате экономия (при комиссии за перевод 1,5 % и 0,5 % за хранение денежных средств) от использования данного обновления составила 20 000 бел.рублей.

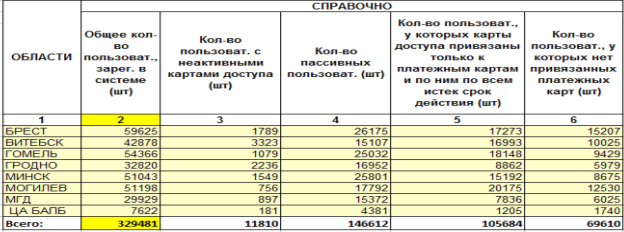

В таблице 2, предложена информация о количестве пользователей системы «Интернет-банкинг» ОАО «Белагропромбанк».

Таблица 2

Информация о количестве пользователей системы «Интернет-банкинг» ОАО «Белагропромбанк»

Источник: собственная разработка на основе данных ОАО «Белагропромбанк»

Используя данные таблицы 2, рассчитаем экономию населения и доход банка от использования предложенного обновления:

- Рассчитаем количество пользователей ИБ= 142 377;

(Общее кол-во пользователей зарегистрирован. в системе — кол-во пользователей с неактивными картами доступа — кол-во пользоват. у которых истек срок действия ПК — кол-во польз. у которых нет привязанных ПК);

2. Количество пользователей обновления, составит 10 % от количества пользователей ИБ = 14 237;

- Среднее кол-во групп = 4 152;

Сначала находим количество пользователей обновления в группе по 3 человека составляет 14237/3=4745 и по 4 человека составляет 14237/4=3559, затем находи среднее количество, равное (4 745+3 559) \.2 = 4 152

- Сумма перечисленных денежных средств = 4 152 000 000 BYR;

Находим сумму перечисленных денежных средств, которая составляет 4 152 *1 000 000, где 1 000 000 — это средняя сумма перечислений в месяц, при учёте того, что контингентом данного обновления будут являться студенты, у которых, как правило, деньги на текущих счетах задерживаются в течении 24 часов.

- Экономия населения = 83 040 000BYR;

Для того, чтобы рассчитать, сколько денежных средств сэкономит наседение, при использовании данного обновления, не обходимо сумму перечисленных денежных средств(4 152 000 000) * % комиссии за перечисление денежных средств с платёжной карты одного клиента на другую (1,5 %) и прибавить % за хранение денежных средств на счетах (0,5 %)

- % за пользование кредитом overnight НБРБ (30 %) = 103 800 000;

Для того, чтобы рассчитать, какую прибыль получит коммерческий банк от данного обновления, необходимо сопоставить потери от отказа от комиссии с кредитом overnight НБРБ, % по данному виду кредит составляет 30 %: 4 152 000 000 * 30 %/12 месяцев

- Доход банка в месяц = 20 760 000;

Чтобы рассчитать доход банка в месяц, необходимо от % за пользованием кредитом overnight отнять экономию населения.

- Доход банка в год = 249 120 000

Для того, чтобы рассчитать доход банка в год, необходимо Доход банка в месяц * 12 месяцев

Таким образом, использование данного обновления поможет сэкономить денежные средства населения, без потерей для банков.

Банки, отказавшись от взимания комиссии с населения за перевод, смогут привлечь новых клиентов и получить во временное пользование денежные средства клиентов на расчётных счетах, что является дешевле, если коммерческий банк брал бы кредит у НБРБ.

Если коммерческому банку не требуются в данный момент денежные средства, то он сможет с помощью этих денежных средств предоставить кредит другому коммерческому банку и получить прибыль от этой сделки.

Для того, чтобы обезопасить пользователя обновления во время перевод денежных средств и платежей в системе «Интернет-банкинг», необходимо использовать одноразовые пароли по SMS (50 % пользователей); одноразовые пароли на физическом носителе: карты и распечатки (29 % пользователей); иные виды подтверждений, такие как: токены и статичные пароли (21 % пользователей) [2].

«Токены предназначены для электронного удостоверения личности (например, клиента, получающего доступ к банковскому счёту), при этом они могут использоваться как вместо пароля, так и вместе с ним. В некотором смысле токен — это электронный ключ для доступа к чему-либо. ЭЦП»

Литература:

- Система «Интернет-банкинг» [Электронный ресурс] — 2015. — Режим доступа: https://ru.wikipedia.org/wiki/Интернет-банкинг. — Дата доступа: 25.11.2015.

- Интернет безопасность платежей [Электронный ресурс] — 2015. — Режим доступа: http://camafon.ru/internet/bezopasnost-platezhey. — Дата доступа: 25.11.2015.