Одной из наиболее актуальных задач коммерческих банков остается задача управления ресурсами, поскольку она взаимосвязана со способностью банка использовать свои возможности относительно перераспределения свободных средств между различными субъектами хозяйствования. С целью улучшения функционирования банковского учреждения в условиях современной экономики обосновано, что управление ресурсным потенциалом должно осуществляться на основе комплексной стратегии и системного анализа, разработанных с учетом всех факторов внутренней и внешней среды.

Для более четкой структуризации поставленной задачи, то есть обоснование стратегического подхода к управлению ресурсным потенциалом коммерческого банка, рассмотрим в комплексе отдельные составляющие процесса управления ресурсами банка, отражающих сущность стратегического подхода.

Прежде всего, надо отметить, что деятельность банка и его результативность зависит от совокупности банковских ресурсов, и способности менеджеров эффективно ими распоряжаться. Одновременно недостатком ресурсов является то, что умеренное отношение к ресурсному потенциалу не позволяет банкам успешно разрабатывать и реализовывать стратегию развития банковских учреждений.

Другими словами, ресурсы — это потенциал любой организации, а их стратегическое значение состоит в:

возможности разрабатывать для самого банка оптимальную стратегию формирования соответствующих источников;

принципиально возможном воздействии на внешнюю среду через опосредованное предоставление кредитов;

специфически стратегической постановке целей субъекта (направления действия) [1, c.21].

То есть, если банк ошибочно оценивает свои потенциальные возможности стабильно функционировать в течение длительного срока, он, собственно говоря, оказывается для них в неудобной зоне хозяйствования. Причем в данном случае речь идет о возможности приобретения дополнительных ресурсов в будущем, а не только о владении ими. Огромное значение имеет качество менеджмента, его способность рационально сочетать данные ресурсы, увязывать их с очевидной компетенцией самого банка. Отсюда же и вытекает важнейшая характеристика стратегического подхода к управлению ресурсным потенциалом банка — находить адекватную имеющимся ресурсам рыночную нишу и действовать в ней.

Одним из важнейших направлений стратегии управления ресурсным потенциалом является также предоставление кредитов, которые должны обеспечивать банку стабильный доход. То есть другой составляющей эффективного управления ресурсным потенциалом коммерческого банка является эффективное размещение имеющихся ресурсов. Поэтому при проведении кредитной стратегии на уровне конкретного заемщика важно определить его кредитоспособность. Для этого необходимым является проведение анализа финансового состояния заемщика, расчет ряда показателей, позволяющих по данным периодической отчетности субъекта рынка ссудного капитала определить его платежеспособность и финансовую устойчивость, оценка вероятности возврата предоставленного займа банком.

Одновременно несколько направлений стратегического подхода к управлению ресурсным потенциалом банка обусловливает специфику финансового сектора как объекта регулирования, объясняя это достаточно большим количеством обратных связей.

Еще одна особенность банковского сектора, которая связана с необходимостью стратегического подхода к управлению ресурсным потенциалом коммерческого банка, заключается в том, что каждый банк формирует свою индивидуальную стратегию, исходя из сугубо микроэкономических соображений, однако результатом коллективных усилий совокупности банковских учреждений является формирование макроэкономических условий, в которых существуют как сами банки, так и другие экономические субъекты — носители потенциальных ресурсов.

При этом банковские учреждения достаточно зависимы от макроэкономических условий при формировании соответствующих действий относительно привлечения возможных ресурсов. В результате реакция банковской системы не только отражает, но и сама формирует конечный результат политики по привлечению ресурсов каждого конкретного банка. Поэтому исследование характера процессов, протекающих на этапе изменения макроэкономических отношений, крайне важно для разработки правильной тактики действий.

В целом следует отметить, что обратные связи, которые охватывают все звенья банковской деятельности, имеют адаптационный характер. То есть реакция банков в сфере управления ресурсным потенциалом должна быть адаптированной к условиям функционирования банка, а также его собственных условий. Другими словами, эта реакция должна иметь регулятивное направление.

Предыдущий вывод подтверждается тем, что банки также выполняют ряд функций, связанные с регулированием собственно реального сектора экономики, прежде всего, таких как:

сбор и анализ информации заемщиков;

инициирование банкротства;

реструктуризация предприятий;

мониторинг менеджеров, что весьма важно при высокой асимметричности информации и низкой информационной прозрачности предприятий [2, c.89].

Таким образом, еще одним направлением стратегии управления ресурсным потенциалом банка является эффективное использование информационного обеспечения. При этом стоит учитывать, что информационные технологии пронизывают каждый конкретный элемент цепи приоритетов коммерческого банка, наполняя их новым содержанием и воздействуя на взаимосвязь между ними. Кроме того, информационные технологии существенно влияют на конкурентоспособность банков, изменяя жизненный цикл продукции, предлагаемый клиентам.

В современных условиях развития экономических отношений информация становится одним из основных факторов, от своевременности и качества которой во многом зависит эффективное управление банковскими ресурсами. Это связано с тем, что информация пронизывает все системы управления, охватывающей весь комплекс задач, связанных с обеспечением и использованием банковских ресурсов, которые представляют собой совокупность собственных и привлеченных средств, находящихся в распоряжении банка и используемых для осуществления активных операций ним.

Появление новых информационных технологий влияет на внедрение стратегической политики коммерческого банка. Электронные средства расчета в пункте обмена и электронные платежи — это примеры использования новых технологий, которые в корне меняют банковскую индустрию. Однако информационные технологии и организационные структуры, которые их поддерживают, могут становиться барьером на пути развития банковской сферы. Одновременно необходимо учитывать, что информация образует некое информационное пространство, что влияет на принятие соответствующих решений в сфере управления банковскими ресурсами, то есть без своевременной и достоверной информации невозможно построение адаптивной системы банка.

Управление ресурсным потенциалом коммерческих банков должно осуществляться на основе комплексной стратегии и системного анализа, разработанного с учетом всех факторов внутренней и внешней среды.

Из вышеприведенного обоснования стратегического подхода к управлению ресурсным потенциалом банка вытекают его основные признаки:

специфичность такого экономического субъекта хозяйствования как банк;

эффективность выполнения общей цели управления ресурсами банка и специфичность отдельных целей привлечения ресурсов;

учет факторов внешней среды;

завоевание и удержание конкурентного преимущества по формированию соответствующей базы ресурсов банка;

наличие адаптационной регуляторной связи.

Исходя из этого определим стратегию управления ресурсным потенциалом банка: которая представляет собой систему долгосрочных, определяемых целью развития, концептуальных установок по принятию решений по привлечению ресурсов, позволяющих распределять эти ресурсы между альтернативными траекториями развития банковской деятельности и корректировать их распределение при изменении внутренних и внешних условий функционирования банковской системы.

![]()

![]()

![]()

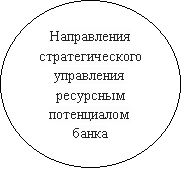

Рис. Основные направления стратегического управления ресурсным потенциалом коммерческого банка

Таким образом, можно выделить следующие основные направления стратегического управления ресурсным потенциалом банка:

совершенствование механизма привлечения депозитов;

планирование активных и пассивных операций банка;

сбалансированное проведение активно-пассивных операций коммерческого банка;

разработка методического подхода к оптимизации выбора потенциальных кредитных соглашений и предоставления займов;

рационализация подходов к формированию депозитных и кредитных процентов;

эффективное использование информационного обеспечения при осуществлении активно-пассивных операций банка и прочее [3, c.35].

Однако, несмотря на достаточно большое разнообразие направлений, следует ограничиться теми, которые образуют устойчивое регулятивное кольцо управления ресурсным потенциалом банка, в чем и заключается основная сущность стратегического подхода. Следовательно, исходя из этого, основными составляющими такого стратегического подхода, по нашему мнению, должны быть:

сбалансированное проведение активно-пассивных операций банковским учреждением;

рационализация подходов к формированию депозитных и кредитных процентов;

эффективное использование информационного обеспечения.

Впрочем, планирование пассивных и активных операций банковского учреждения может рассматриваться как отдельная часть этих составляющих, а совершенствование привлечения депозитов и предоставление займов должны включать в себя также рационализацию подходов к формированию кредитных и депозитных процентов, сбалансированное проведения активных операций с должным учетом информационного обеспечения.

В то же время, следует отметить, что в современных условиях первоочередными задачами банковского менеджмента является управление проведением пассивных и активных операций банка. Это связано с тем, что масштабы деятельности банковских учреждений определяются объектом его активных операций, зависят от объемов привлеченных ресурсов.

Таким образом, управление сберегательными и депозитными операциями следует организовывать так, чтобы обеспечить постоянный рост прибыли в ближайшее время или в перспективе, создав для этого необходимые условия. Реализуя депозитную политику, целесообразно расширять круг клиентов и применять к ним различные условия вложений, которые бы наиболее полно отвечали их интересам.

Литература:

- Смирнов, Ю. Н. Анализ эффективности формирования ресурсной базы кредитных организаций [Текст]: / Ю. Н. Смирнов, Р. И. Сибиш // Социально-экономические и технические системы: Исследование, проектирование, оптимизация. — 2013. — № 14. — С. 21.

- Тагирбеков, К. Р. Основы банковской деятельности [Текст]: учеб. пособие/ К. Р. Тагирбеков. — М.: ИНФРА-М: Весь Мир, 2014. — 720 с.

- Хашиева, Л.Х. М. Методы управления привлеченными ресурсами коммерческого банка: классификация, характеристика и основные тенденции развития [Текст]: / Л.Х. М. Хашиева // Финансы и кредит. — 2014. — № 28. — С. 28–37.