Проведённый анализ влияния мировых цен на нефть на курс российского рубля показал существенную зависимость экономики России от добычи и продажи нефти. Выявлены положительные и отрицательные последствия ослабления российского рубля.

Ключевые слова:курс российского рубля, курс доллара США, национальная валюта, цена нефти, динамика, корреляция, уравнение регрессии, сырьевая зависимость, конкурентоспособность страны, экспорт, импорт, импортозамещение.

Практически на любом этапе экономического развития обеспечение конкурентоспособности страны будет являться одной из важнейших проблем, во многом определяющих ее устойчивое развитие и национальную безопасность. Одним из признанных факторов, определяющих конкурентоспособность страны является положение национальной валюты, оценивающее наряду с объёмом производства товаров на душу населения, темпами роста ВВП, уровнем доходов населения и безработицы, производительностью труда, состоянием финансовой системы и другими, динамизм экономики. Национальная валюта определяет меру стоимости товаров, является базой для определения масштаба цен, то есть единицей, в которойвыражаютсяценытоваров и услуг. В этой связи можно рассматривать динамику национальной валюты (рубля) как показатель конкурентоспособности страны вообще и ценовой конкурентоспособности товаров и услуг в частности.

Проанализируем взаимосвязь российской национальной валюты — рубля и мировых цен на нефть. Для этого необходимо определить, имеет ли вообще рубль взаимосвязь со стоимостью нефти. Наибольшую долю в структуре экспорта в 2014 г. занимала нефть (58,6 %) [7]. Если Россия в основном производит (добывает) экспортирует сырьё, то товары, произведённые несырьевыми отраслями, приходится импортировать. После реализации импортных товаров на российском рынке рубли нужно конвертировать в валюту для закупки новых партий товара. При снижении мировых цен на нефть страна получает меньше валютной выручки, в связи с чем повышается спрос на валюту, стоимость которой остается относительно неизменной, соответственно рублей на покупку валюты понадобится больше из-за их удешевления, поэтому рост рублёвых цен неизбежен, таким образом рубль ослабевает.

Одна из ключевых задач анализа — поиск взаимосвязи двух величин. Покажем пример поиска связи между ценой нефти и курсом рубля.

Изначально построим эконометрическую модель, отражающую зависимость между ценой на нефть в долларах США и курсом доллара США по отношению к рублю, в рублях. Курс доллара в рублях будет результативным показателем (y), а цена на нефть в долларах США — факторным (х). Для корреляционно-регрессионного анализа возьмём данные за период с 31 марта 2013 г. до 30 сентября 2015 г. Достоверность анализа обеспечивается при рассмотрении более или менее большой совокупности данных, поэтому совокупность периодов анализа составляет 31 месяц.

На рисунке 1 показана динамика курса доллара в рублях.

Рис. 1. Курс доллара в рублях

На рисунке 2 отражена динамика цен на нефть.

Рис. 2. Цена за 1 баррель нефти в долларах

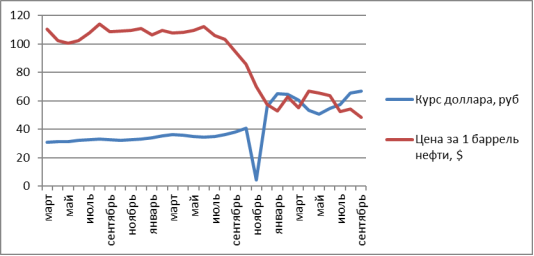

Теперь посмотрим на совместную динамику цены нефти и курса доллара в рублях (рисунок 3).

Рис. 3. Динамика курса доллара и цены за 1 баррель нефти

Построим уравнение регрессии: ![]()

Полученное уравнение позволяет сделать вывод о том, что при увеличении цены нефти на 1 доллар США курс доллара по отношению к рублю в среднем за рассматриваемый период уменьшается на 0,46 рублей.

Коэффициент корреляции r= -0,7655566 означает обратную и тесную зависимость курса доллара от величины цены на нефть.

Проверим построенную модель на качество: коэффициент детерминации R2 =0,586077 показывает, что качество модели хорошее и, что колеблемость курса доллара на 58,6 % зависит от цены на нефть, а на долю прочих факторов, которые мы не исследовали приходится 41,4 %.

Подводя итог этого этапа, можем взглянуть на рисунок 3 и увидеть, что связь между исследуемыми показателями не вполне отражает предполагаемую нами тесную связь между рублём и ценой на нефть (цена на нефть идёт вниз, курс доллара в рублях — вверх).

В построенной нами модели мы сравниваем величины «цена нефти в долларах» и «курс доллара в рублях», то есть, исследуя рубль, мы пользуемся показателями его изменения с точки зрения доллара, поэтому построим новую модель, где результативным признаком (у) будет курс рубля в долларах США, а факторным (х) — цена на нефть в долларах США.

На рисунке 4 отображена динамика курса рубля в долларах США.

Рис. 4. Курс рубля в долларах США

Взаимосвязь рассматриваемых показателей показана на рисунке 5.

Рис. 5. Динамика курса рубля и цены за 1 баррель нефти

Визуально на рисунке 5 видна тесная взаимосвязь курса рубля и цены на нефть. Построим уравнение регрессии: ![]()

При увеличении цены нефти на 1 доллар США курс российского рубля увеличивается в среднем на 0,000249 доллара.

Коэффициент корреляции r=0,9671 достаточно близок к 1 и означает прямую и очень сильную зависимость курса рубля от цены на нефть.

У полученной модели следующие показатели качества, надёжности и значимости:

R2 =0,935281 показывает, что качество модели хорошее и, что на 93,53 % курс рубля зависит от цены на нефть, а на 6,47 % — от других факторов, которые не включены в наше исследование.

F-критерий Фишера равен 419,0898. Фактическое значение критерия выше табличного (4,17), поэтому с вероятностью 0,95 можно утверждать, что связь между анализируемыми признаками достоверна, значима, надёжна и построенная модель в полной мере отражает устойчивую зависимость курса рубля от цены нефти.

Проверим гипотезу о статистической значимости коэффициента регрессии и коэффициента корреляции с помощью t — критерия Стьюдента. Фактическое значение t — критерия Стьюдента, равное 20,4717, выше табличного (2,0452), следовательно с вероятностью 0,95 коэффициенты регрессии и корреляции не случайно отличаются от 0, а статистически значимы, и зависимость курса рубля от цены на нефть является достоверной.

Таким образом, можем сделать вывод о том, что вместе со снижением мировых цен на нефть курсовая стоимость российского рубля снижается в прямой и очень высокой зависимости.

При детализации расчётов, приводимых к стоимости американской валюты (доллары США), возможен учёт накопленной за исследуемый период (с марта 2013 г. по сентябрь 2015 г.) инфляции в США. Накопленная инфляция в США составила за весь исследуемый период 2,48 %. Среднегодовая инфляцияв США за последние 10 лет составляет 2,10 %. Таким образом, можем считать, что обесценивание американской валюты происходит достаточно медленно, темпы его изменения весьма незначительны и не оказывают существенного влияния на проведённый нами анализ. Инфляция рассчитана на основе индекса потребительских цен (All Urban Consumers Consumer Price Index), официально опубликованного Бюро трудовой статистики Министерства труда США.

Последствия влияния сырьевой зависимости российской экономики в виде изменения курсовой стоимости российской национальной валюты могут быть как положительными, так и отрицательными (таблица 1).

Таблица 1

Положительные и отрицательные последствия снижения курсовой стоимости российского рубля

|

Положительные последствия |

Отрицательные последствия |

|

1. Снижение стоимости национальной валюты подталкивает производство к инновационному сценарию развития, поиску новых подходов и методов управления, направленных на нахождение конкурентных преимуществ для стимулирования снижающегося потребления |

1. Ослабление рубля снижает уровень реальных доходов населения и, как следствие, качество жизни |

|

2. Ослабление рубля ведёт к удешевлению стоимости производимых в России товаров и услуг, а значит с позиции ценовой конкуренции повышает их конкурентоспособность на мировом рынке |

2. Падение рубля стимулирует рост потребления валюты на внутреннем рынке, увеличивает спекулятивный эффект на валютном рынке. Повышение при этом ключевой ставки приводит к удорожанию кредитов, что негативно сказывается на развитии предприятий |

|

3. Импортозамещение. Покупать импортную продукцию становится дороже, следовательно, развиваются предпосылки для производства продукции, поставляемой ранее из-за рубежа, в России |

3. Растёт инфляция (снижается покупательная способность рубля). В годовом выражении инфляция теперь составляет почти 16 % [5]. |

|

4. Со снижением рубля (ростом курса доллара) растёт размер валютной выручки в рублях, что способствует наполняемости бюджета в количественном выражении, а значит способствует исполнению государственного бюджета в части его расходов |

4. Центральный Банк, основной задачей которого является поддержание национальной валюты, вынужден проводить «валютные интервенции», что негативно сказывается на состоянии валютных резервов страны |

|

5. При прочих благоприятных условиях ослабление рубля может привести к притоку инвестиций в том числе из-за рубежа, поскольку производить в России становится дешевле |

5. Доверие граждан и финансовых институтов к рублю как к средству накопления и платежа при его нестабильности снижается |

|

6. Диверсификация отраслей российской экономики в сторону устранения диспропорции в развитии «сырьевых» и «производящих» отраслей |

6. Замедление (снижение темпов роста) роста ВВП вследствие роста цен и снижения потребления |

Для детального рассмотрения ослабления рубля следует принимать во внимание также внешнеполитическую ситуацию в части воздействия санкций на экономику страны. Каждая из перечисленных положительных и отрицательных сторон требует отдельного рассмотрения.

Вывод. За последние 12 месяцев российская валюта подешевела на 67 % [5]. В обмен на нефть и газ Россия импортирует то, что не производится в стране. Наряду с продукцией высокотехнологичных производств, продукцией лёгкой и обрабатывающей промышленностей, огромную долю импорта составляет так называемый «критический импорт», т. е. те товары, без которых обойтись невозможно либо крайне затруднительно. К такой группе можно отнести лекарства, автомобильные комплектующие, запчасти для обслуживания импортных машин и оборудования, расходные материалы для медицинского и диагностического оборудования и прочее.

Появившиеся объективные предпосылки в экономике России могут позволить в перспективе устранить диспропорции в развитии отраслей в сторону импортозамещения и увеличения доли высокотехнологичных отраслей в ВВП страны, что, в свою очередь, способно повысить конкурентоспособность России и качество жизни граждан.

Литература:

1. Валютная интервенция [Интернет-ресурс]. — Режим доступа: http://www.banki.ru/wikibank/valyutnaya_interventsiya/ (Дата обращения 12.11.2015)

- Инфляция в США [Интернет-ресурс]. — Режим доступа: http://fin-plus.ru/ru/info/inflation_index/usa (Дата обращения:01.11.2015)

3. Корреляция, корреляционная зависимость [Интернет-ресурс]. Режим доступа: http://statpsy.ru/correlation/correlation/ (Дата обращения 05.11.2015)

- Курс доллара с 2013 по 2015 год [Интернет-ресурс]. — Режим доступа: http://www.kurs.metrinfo.ru/kurs/2013–1-2/ (Дата обращения:25.10.2015)

- Рубль — самая нестабильная сырьевая валюта в мире / А. Башкатова, О. Соловьева, Н. Забелина. [Интернет-ресурс]. — Режим доступа: http://www.ng.ru/economics/2015–09–29/1_rubl.html (Дата обращения:02.11.2015)

- Сендеров В. Л., Ширяев Д. В. Теоретические аспекты применения инновационных технологий в учебном процессе // Международный научно-исследовательский журнал. 2015. № 2–3 (33). С.88–92

- Структура экспорта России за 2014 год США [Интернет-ресурс]. — Режим доступа: http://total-rating.ru/1445-struktura-eksporta-rossii-v-2014-godu.html (Дата обращения:25.10.2015)

- Фьючерс Нефть Urals [Интернет-сайт]. Режим доступа: http://ru.investing.com/commodities/urals-oil-historical-data (Дата обращения:25.10.2015)

- Ширяев Д. В. К вопросу использования инновационных технологий в образовательной деятельности // В сборнике: Инновационное развитие социально-экономических систем: условия, результаты и возможности: Материалы III международной научно-практической конференции. 2015. С. 67

- Ширяев Д. В. Методики оценки финансовой устойчивости коммерческих организаций для обнаружения в их деятельности кризисных тенденций // Известия Московского государственного технического университета «МАМИ». 2014. т. 5. № 1. С. 76–82