In this article raised the question of legal regulation of microfinancial organizations, the general market trends MFO and the associated of necessary legislative changes.

Keywords: microfinancial organizations, microfinancing, MFO, financial services.

Вопросу правового регулирования микрофинансовых организаций (далее МФО) сегодня уделяется широкое внимание. Можно сказать, что для Российской Федерации само образование МФО является достаточно новым явлением, которое берет свое начало в 90-х годах, хотя и получает законодательное оформление только с 2010 года.

Несовершенство системы регулирования МФО связывают с множеством обстоятельств, среди которых можно выделить: неполное выполнение требований законодательства самими МФО, несовершенство существующей нормативной базы, заниженную платежную дисциплину заемщиков, а также резкий рост количества данных организаций в последние годы.

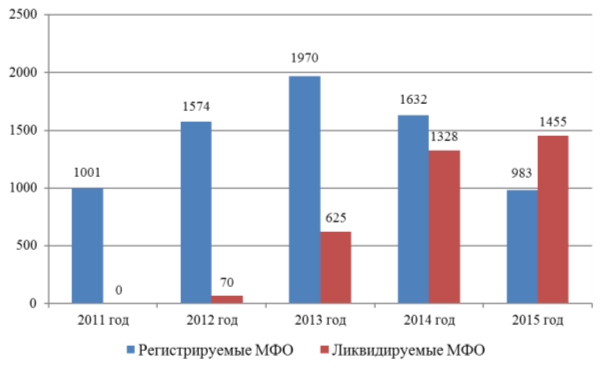

Центральный банк Российской Федерации (далее ЦБ РФ) на своем сайте приводит следующую статистику динамики роста зарегистрированных и ликвидированных МФО в 2011–2015 годах, позволяющую сделать нам вывод о тенденциях на рынке микрофинансирования, начиная с года, когда первые правовые аспекты регулирования данной сферы вступили в силу, и заканчивая фактически сегодняшним днем:

Рис. 1. Количество регистрируемых и ликвидируемых МФО по годам

Таким образом, можно заметить, что пик роста МФО приходился на 2013 год, и несмотря на видимое изменение их числа, МФО до сих пор остается одним из самых быстрорастущих и имеющих перспективу дальнейшего развития рынков (по сравнению с рынком банковских услуг). Увеличение числа ликвидируемых МФО можно связать с тем, что на определенном этапе произошло насыщение рынка данными организациями, а также ужесточение контроля над их деятельностью, в том числе передаче надзора ЦБ РФ, которая пришлась на сентябрь 2013 года, в связи со слиянием с Федеральной службой по финансовым рынкам (ФСФР).

Тем не менее, изменение числа МФО не является показателем эффективности их деятельности, а лишь говорит о самоочищении рынка и усилении позиций более крупных игроков. В перспективе это может привести к тому, что прозрачность и открытость рынка микрофинансирования станет на порядок выше, что также облегчит и правовое регулирование данной сферы.

Исходя из результатов оценок экспертов, объемы рынка МФО в 2013 году выросли на 77 % — до 85 миллиардов рублей по сравнению с 48 миллиардами рублей в 2012-м, а уже в 2014 году объем кредитования бизнеса и граждан через МФО превысил 100 миллиардов рублей [1]. Какие показатели даст 2015 год, нам только предстоит узнать, но факт, что они будут выше предыдущих годов.

Именно поэтому сейчас рынок микрофинансирования подошел к моменту, когда он должен быть вовлечен в общую систему правовых отношений и регулирования экономики страны. Для этого понятие микрофинансирования, и МФО, в частности, должно стать темой активного профессионального обсуждения [2].

Сегодня микрофинансовую деятельность регулируют следующие законы:

Гражданский кодекс Российской Федерации,

Федеральный закон от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)»,

Федеральный закон от 2 июля 2010 года № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях».

Таким образом, надзор за соблюдением МФО требований законодательства осуществляет ЦБ РФ, в структуре которого создана Служба по защите прав потребителей финансовых услуг и миноритарных акционеров. Также за исполнением некоторых федеральных законов следят Роспотребнадзор и Роскомнадзор [3]. А в марте 2014 года начало существование Главное управление микрофинансовых рынков, которое было поделено на блоки надзора и регулирования.

Совсем недавно финансовые услуги в стране оказывали только банки, теперь с большой уверенностью рынок микрофинансирования отвоевывает свое место, выбрав для себя отличную от банковской целевой аудитории нишу. Перейдя под контроль ЦБ РФ, МФО стали полноправными членами финансовой системы РФ.

Естественно, что эта система не была заточена под нового игрока. Пустующие бреши в законодательной части очень медленно заполнялись, оставляя многим недобросовестным руководителям МФО различные схемы спекуляций, что отразилось на ложном понимании сущности МФО у потребителей и развитии теневой экономики. Сегодня эта проблема медленно подходит к своему разрешению. Небезосновательно думать, что на это повлияло создание Государственного реестра, где в обязательном порядке все МФО должны пройти регистрацию. В этом же реестре есть возможность узнать и о ликвидированных организациях, что значительно сокращает риски заемщиков. И здесь в отношении МФО правила достаточно жесткие, для исключения из государственного реестра достаточно двух нарушений в течение одного года, как правило, к таким нарушениям относят непредставление отчетности.

Также стоит отметить и усиление мер административной ответственности в сфере микрофинансирования. Так, срок давности привлечения к административной ответственности, ранее составлявший 2 месяца, теперь составляет 2 года. Были установлены новые виды мер административной ответственности за нарушения законодательства о МФО [4]:

Таблица 1

Меры административной ответственности за нарушения законодательства о МФО

|

Правонарушение |

Размер административного штрафа |

|

|

Для должностных лиц |

Для юридических лиц |

|

|

Незаконное использование юридическим лицом в своем именовании словосочетания «микрофинансовая организация» |

От 20 000 до 50 000 рублей |

От 100 000 до 300 000 рублей |

|

Непредставление микрофинансовой организацией правил представления микрозаймов для обозрения и ознакомления с ними любого заинтересованного лица, в том числе в Интернете |

От 10 000 до 30 000 рублей |

От 50 000 до 100 000 рублей |

|

Нарушение экономических нормативов достаточности собственных средств и ликвидности, установленных для МФО, привлекающих средства физических и юридических лиц в виде займов |

От 5 000 до 10 000 рублей |

От 30 000 до 50 000 рублей |

|

Осуществление микрофинансовой организацией деятельности, запрещенной законодательством РФ о микрофинансовой деятельности и МФО |

От 10 000 до 30 000 рублей |

От 50 000 до 100 000 рублей |

|

Совершение действий МФО, направленных на возврат задолженности по договору потребительского займа, не предусмотренных законодательством РФ о потребительском кредите (займе) |

От 10 000 до 20 000 рублей |

От 50 000 до 100 000 рублей |

Одной из веских причин, по которой необходимо пересматривать нормативную базу обеспечения деятельности МФО, является неполное определение сущности микрофинансовой деятельности и ее роли в отечественной кредитной системе, включая договорно-правовые аспекты, учитывающие специфику различных категорий микрофинансовых институтов. До сих пор открытыми остаются вопросы по определению связи «Банк — МФО», единых стандартов классификации активов МФО, отсутствию стандартов реструктуризации и рефинансирования займов МФО, отсутствию требований об обязательной аудиторской проверке МФО и унифицированных форм отчетности [5].

Не так давно был принят ожидаемый Федеральный закон от 13 июля 2015 года № 223-ФЗ «О саморегулируемых организациях в сфере финансового рынка и о внесении изменений в статьи 2 и 6 Федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации». Это означает, что в случае членства МФО в рядах саморегулирующихся организаций, будут выдвинуты единые стандарты ведения деятельности. Это в свою очередь позволит наладить связь и создать единую площадку для взаимодействия микрофинансовых организаций и ЦБ РФ, который как мегарегулятор сможет отдать часть функций на уровень участников рынка.

Стоит добавить, что на данном этапе крайне важна выработка мер по стимулированию микрофинансового сектора экономики. В первую очередь это относится к мерам поддержки тех МФО, которые показывают положительную динамику, открытость своей деятельности и соблюдение нормативно-правовых установок. Подобное закрепление положительными мерами в лице государства позволит обеспечить не только дополнительные механизмы контроля над МФО, но и облегчить понимание самими руководителями организаций в необходимости создания благоприятного образа у потребителей.

О том, какое значение придаётся развитию правовых аспектов регулирования МФО, может свидетельствовать проведенная в июне 2015 года конференция на тему: «Рынок и регулятор: практические аспекты взаимодействия», организаторами которой выступали Национальное партнерство участников микрофинансового мира (НАУМИР) и Российский Микрофинансовый Центр (РМЦ).

Одним из докладчиков на конференции был Мамута Михаил Валерьевич — начальник Главного управления рынка микрофинансирования и методологии финансовой доступности Банка России. В своем докладе он рассказал о приоритетных направлениях в сфере правового регулирования МФО. На стадии согласования находятся такие проекты указаний, как:

«О порядке осуществления временной администрацией микрофинансовой организации контроля за деятельностью ликвидационной комиссии (ликвидатора) в случае принятия решения о ликвидации микрофинансовой организации в период деятельности временной администрации»;

«О временной администрации микрофинансовой организации».

На стадии разработки находятся:

Проект указания, направленный на совершенствование отчетности МФО (в части добавления показателей для расчета резервов на возможные потери по займам);

Проект указаний о порядке электронного документооборота (в части направления предписаний и запросов через личный кабинет) [6].

Как видно, в ближайшее время на рынке микрофинансирования грядут большие изменения и нововведения, которые должны будут урегулировать одни из самых спорных вопросов, связанных с правовым регулированием деятельности МФО. Заглядывая вперед, можно с большой уверенностью сказать, что у рынка микрофинансирования есть большое будущее, и перспективы развития могут перекрыть все острые углы, оставляя возможными самые оптимистичные прогнозы.

Литература:

- Белоусов А. Л. Проблемные аспекты в регулировании деятельности микрофинансовых организаций // Сборник докладов седьмой Международной научно-практической конференции, 2015 год. 121–123 стр.

- Моджина Н. В., Сулейманова Р. Б. МФО как часть финансово-кредитной системы страны // Финансы Башкортостана Том № 1,(063), 2015. 41–43 стр.

- Официальный сайт Банка России. — 2015 // [Электронный ресурс]. — Режим доступа:URL:http://www.cbr.ru/finmarkets/print.aspx?file=files/protection/m_microfinance.html&pid=protection_literacy&sid=itm_46336 (дата обращения: 25.11.2015).

- Горелова Л. В., Оболенская Ю. А. Анализ деятельности микрофинансовых организаций в РФ // Вестник Екатерининского института, 1(29), 2015. 13–22 стр.

- Быковец М. В. Микрофинансирование: тенденции развития и объективные предпосылки его государственного регулирования // Теория и практика общественного развития (1),2014 год. 419–423 стр.

- Российский Микрофинансовый Центр. — 2015 // [Электронный ресурс]. — Режим доступа: URL: http://www.rmcenter.ru/about/news/detail.php?ID=4582 (дата обращения: 26.11.2015).