В данной статье рассмотрены проблемы экономики и менеджмента малых предприятий. Проанализированы характерные особенности управления малым предприятием на примере торгового предприятия г. Владивостока.

Также статья посвящена вопросам менеджмента и экономики малого предприятия на примере фармацевтического предприятия г. Владивостока. В статье дается анализ управления организацией, выявлены недостатки управления и предложены мероприятия по их устранению.

Ключевые слова: малое предпринимательство; экономика; менеджмент; аптека; управление; организация; производство; торговля.

Актуальность исследования управления малым бизнесом особенно в нашей стране, существенно отличаются от управления крупными предприятиями. По статистике, малые предприятия в России существуют менее двух лет, только лишь каждое десятое предприятие малого бизнеса доживает до десятилетнего возраста. Эти неутешительные цифры связаны с тем, что предприниматели не предают особое внимание управленческой деятельности малым бизнесом. Образование малого предпринимательства как хорошо развивающейся части рыночного сектора экономики страны требует изменить методы, способы и подходы к управлению малыми предприятиями.

Ключевыми аспектами организации управления являются создание структуры предприятия и распределение полномочий. Для малого бизнеса наиболее простой является структура фирмы, находящейся в единоличном владении. Такая фирма обычно управляется собственником, который берет на себя весь риск предпринимательства.

В Российской Федерации в последние годы предпринимаются существенные усилия по развитию малого предпринимательства. Основные направления государственной политики в этой сфере нашли отражение в Федеральной программе государственной поддержки малого предпринимательства в Российской Федерации. В развитие принятых решений МАП России, являющийся федеральным органом исполнительной власти, обеспечивающим проведение государственной политики в этой области, разработал ряд законопроектов, внес предложения в правительство Российской Федерации по изменениям в действующее законодательство и по созданию институциональных структур для поддержки малого предпринимательства.

Тем не менее, малое предпринимательство в Российской Федерации продолжает испытывать серьезные трудности, для преодоления которых необходима последовательная работа, прежде всего, по дальнейшему совершенствованию законодательства, финансовой поддержки малого бизнеса, повышению эффективности региональных программ развития малого и среднего предпринимательства, по дерегулированию экономики, устранению административных барьеров. Введению практик эффективного менеджмента малых предприятий.

Основными факторами, влияющими на особенности управления малым предприятием, являются: размер предприятия, численность и состав работающих, форма собственности, отрасль деятельности, объем и ассортимент выпускаемой продукции или услуг, организационную структуру предприятия и др.

Фирма ООО «Авангард мебель» зарегистрирована 25 февраля 2009 года. Регистратор — Инспекция Федеральной налоговой службы по Ленинскому району г. Владивостока. Виды деятельности (по кодам ОКВЭД): производство мебели и прочей продукции, не включенной в другие группировки.

Дополнительные виды деятельности ООО «Авангард мебель»:

- Производство мебели.

- Оптовая торговля непродовольственными потребительскими товарами.

- Деятельность агентов по оптовой торговле бытовой мебелью.

По функциональному признаку весь персонал подразделяется на следующие группы работников:

1) административно-управленческий персонал;

2) торгово-оперативный персонал;

3) обслуживающий персонал.

В состав управляющей подсистемы ООО «Авангард мебель» входят:

- Механизм управления — это совокупность средств и методов воздействия на деятельность людей и организации в целом.

- Структура управления — это упорядоченная совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях, обеспечивающих их функционирование и развитие как единого целого. Определяет эффективность системы управления предприятием, ее гибкость, динамичность, экономичность.

- Процесс управления — это функционирование системы управления или ход реализации функций управления в определенной последовательности.

Рассмотрим по элементам вышеизложенные части системы управления исследуемого предприятия в таблице 1.

Таблица 1

Характеристика элементов механизма управления ООО «Авангард мебель»

|

Элементы механизма управления |

Определение элементов механизма управления |

|

Миссия |

1) причина существования организации в обществе — удовлетворения потребности населения в строительных материалах; 2) общая цель получение прибыли для развития организации, не вызывает у всех членов организации состояние устремленности к достижению. |

|

Цель |

1) идеальный образ желаемого — повышение прибыльности; 2) конкретные результаты, которых хочет добиться руководство: завоевание лидерских позиций по продаже стройматериалов; повышение качества обслуживания клиентов; обеспечение финансовой устойчивости предприятии; повышение эффективности закупочной деятельности; повышение эффективности сбытовой деятельности. |

|

Задача |

система конкретных мероприятий определена обще, не конкретизированы мероприятия помощью которых можно достичь как ключевых целей, так и главной цели. |

|

Функции управления |

применяются следующие виды деятельности, необходимые для осуществления управления: планирование, организация, контроль и регулирование, но слабая мотивация персонала. |

|

Принцип деятельности |

основное правило, в соответствии с которым осуществляется деятельность и решаются проблемы — «принцип кнута». |

|

Методы управления |

1) стиль управления авторитарный; 2) совокупность способов воздействия субъекта управления на управляемый объект для достижения поставленных целей, требование, наказание, увольнение. |

Как видно из таблицы 1, в организации слабо развита мотивация персонала, хотя авторитарный стиль руководства характерен для малых предприятий, необходимо применять также принцип не только «кнута», но и «пряника».

Коллектив состоит из 34 человек, из них 21 человек работники торгово- оперативного персонала. Структура управления ООО «Авангард мебель» — линейно-функциональная, она характеризуется разделением деятельности линейных и функциональных звеньев при усилении координации их функционирования в процессе управления, определяет возможность достаточно четкой специализации функций и при однозначности их подчинения. Данная структура эффективна для предприятия торговли. Элементы структуры управления это службы снабжения и сбыта, отделы, персонал. Рассмотрим в таблице 2 характеристику этапов процесса управления в ООО «Авангард мебель».

Таблица 2

Этапы процесса управления ООО «Авангард мебель»

|

№ п/п |

Этапы управления |

Определение этапа |

Характеристика этапа процесса управления |

|

1. |

Цель |

повышение прибыльности |

Целеполагание — включает множество разнообразных операций: анализ, поиск информации, расчеты и др. |

|

2. |

Ситуация |

Состояние управляемой системы, относительно цели — отклонение от программы действий |

Управление осуществляется независимо от наличия отклонения. Состояние управляемой системы не является равным цели, это говорит о том, что цель является действительной. Поскольку управляемая система иногда входит в противоречие с управляющей. |

|

3. |

Проблема |

Главное противоречие цели и ситуации — корректировка цели, внедрение инноваций, повышение мотивации персонала, что определит изменение итуации в направлении принятой цели |

Основное противоречие- зарплата персонала не зависит от прибыли, премии из прибыли не выплачиваются; В период финансового кризиса необходимо корректировать цели и задачи для выживания в условиях кризиса. |

|

4. |

Решение |

Переход процесса управления из сферы управления в сферу торгового процесса |

Решение представляет собой разрешение противоречия ситуации и цели: повышение конкурентоспособности организации на долгосрочный период; разработка системы дополнительного стимулирования, позволяющей создать заинтересованность в работе; вовлечение персонала в процесс управления. |

Исходя из таблицы 2, можно сделать вывод, что предприятию необходимо скорректировать и конкретизировать цели в сторону повышения конкурентоспособности, что даст возможность повысить прибыльность.

В таблице 3 проведем расчет показателей эффективности системы управления ООО «Авангард мебель».

Таблица 3

Расчет показателей эффективности управления ООО «Авангард мебель»

|

Система направлений оценки эффективности |

Основные критерии оценки эффективности |

Оценка в баллах |

|

Достижение цели |

1. Степень достижения цели. |

0,2 |

|

2. Расширение доли рынка |

0,3 |

|

|

3. Сохранение организации как целостности |

0,7 |

|

|

Качество функционирования |

1. Соотношение централизации и децентрализации. |

0,3 |

|

2. Рост гибкости организационной формы. |

0,4 |

|

|

Соподчиненность дерева целей и уровней иерархии. |

0,5 |

|

|

Эффективность информации, |

0,4 |

|

|

Скорость и точность выделения информации по специальным запросам. |

0,4 |

|

|

Надежность и безопасность информации. |

0,6 |

|

|

Своевременность информации. |

0,5 |

|

|

Наличие необходимой информации. |

0,4 |

|

|

Экономичность от масштаба сбора, обработки, передачи информации. |

0,4 |

|

|

Экономичность |

1. Удельный вес издержек управления в общих издержках. |

0,4 |

|

2. Затраты на мотивацию персонала. |

0,3 |

|

|

3. Затраты на управленческое консультирование |

0,4 |

|

|

4. Эффективность управленческих решений. |

|

|

|

5. Точность управленческих решений |

0,5 |

|

|

6. Надежность решений. |

0,4 |

|

|

7. Быстрота подготовки управленческих решений. |

0,4 |

|

|

8. Гибкость и последовательность принятия решений |

0,5 |

|

|

Изменение в качестве рабочей силы |

1. Гибкость в системе продвижения по службе. |

0,4 |

|

2. Полномочия работников и их ответственность. |

0,1 |

|

|

3. Степень удовлетворения, выполняемой работы. |

0,4 |

|

|

4. Повышение квалификации |

0,6 |

|

|

Внешние и внутренние социально-экономические условия |

1.Способность STEP- факторного анализа. |

0,4 |

|

Наличие обоснованных целей. |

0,4 |

|

|

Степень интеграционной поддержки. |

0,6 |

|

|

Сумма нормы 27 баллов |

0,5 |

|

|

|

ИТОГО: |

11,7 |

Как видно из проведенных расчетов, система управления не достаточно эффективна, по проведенным расчетам, она не дотягивает до норматива более чем на 50 %.

Слабыми сторонами являются: низкий уровень затрат на мотивацию персонала; недостаточное расширение доли рынка.

Таблица 4

Анализ основных технико-экономических показателей исследуемого предприятия

|

Показатель |

Абсолютное значение |

Отклонение, |

|||||

|

2013–2012 |

2014–2013 |

||||||

|

2012 |

2013 |

2014 |

тыс. руб |

% |

тыс. руб |

% |

|

|

Выручка от реализации товаров |

483250 |

561900 |

779795 |

78650 |

16,27 |

217895 |

38,77 |

|

Среднесписочная численность работающих, чел. |

38 |

40 |

42 |

2 |

5,26 |

2 |

5,00 |

|

в т. ч. рабочих, чел. |

29 |

32 |

33 |

3 |

10,34 |

1 |

3,12 |

|

Среднегодовая выработка 1 работающего |

12717,10 |

14047,5 |

18566,67 |

1330,4 |

10,45 |

17161,17 |

11,62 |

|

Фонд оплаты труда |

63585 |

70235 |

92832 |

6650 |

10,45 |

22597 |

11,59 |

|

Среднегодовой уровень оплаты труда |

1673,3 |

1755,9 |

22102 |

82,6 |

4,91 |

20346,1 |

5,74 |

|

Среднегодовая стоимость ОПФ |

286403 |

304494 |

322581 |

18091 |

6,31 |

18087 |

6,48 |

|

Себестоимость товаров |

453505 |

527943 |

759711 |

744384 |

16,41 |

231768 |

17,13 |

|

Фондоотдача, руб./руб. |

31,73 |

28,51 |

33,10 |

-3 |

-10,16 |

5 |

16,11 |

|

Фондоемкость, руб./руб. |

0,032 |

0,035 |

0,030 |

0 |

11,31 |

0 |

-13,88 |

|

Затраты на 1 руб. реализованных товаров, руб. |

0,683 |

0,685 |

0,687 |

0 |

0,29 |

0 |

0,00 |

|

Прибыль от продаж. |

23896 |

25021 |

27992 |

1125 |

4,71 |

2971 |

11,87 |

|

Рентабельность |

|

|

|

|

|

|

|

|

продаж, % |

22,02 |

22,27 |

22,40 |

|

0,26 |

|

0,12 |

|

активов, % |

132,77 |

142,23 |

167,96 |

|

9,46 |

|

25,72 |

Анализ показал, что выручка от реализации в динамике увеличилась на 38,7 %, прибыль от продаж в 2014 г. увеличилась на 11,8 %. Рентабельность продаж возросла на 0,12 %. Экономический потенциал фирмы возрастает, т. е. увеличивается стоимость активов компании, а значит и масштабы ее деятельности. В большинстве компании это основная целевая установка формулируемая собственниками компании. Объем реализации растет более быстрыми темпами, чем стоимость активов организации, т. е. ресурсы компании используется более эффективно, повышается отдача с каждого рубля вложенного в компанию. Прибыль растет опережающими темпами, что свидетельствует о имевшем место в отчетном периоде снижении издержек производства и обращения как результате действий, направленных на оптимизацию технологического процесса и взаимоотношений с контрагентами.

Рентабельность продаж имеет положительную динамику (0,12 %). Рентабельность активов увеличилась (25,72 %). Среднегодовой фонд оплаты труда имеет положительную динамику (111,59 %), при этом в большей степени ФОТ увеличивался за счет роста средней заработной платы.

Проведенный анализ позволяет дать заключение о рациональном использовании прибыли текущего года. В целом нужно отметить улучшение финансовых результатов ООО «Авангард мебель» в анализируемом периоде. Ресурсный потенциал организации используется преимущественно в экстенсивном направлении, но увеличение скорости обращения товарных запасов создало предпосылки для обеспечения роста выручки от продаж. Резервами повышения результатов хозяйственной деятельности является повышение производительности труда работников предприятия и более эффективное использование основных средств.

Исходя из результатов комплексного анализа, можно указать на недостатки, имеющиеся в ООО «Авангард мебель», требующие немедленного устранения.

Рост дебиторской задолженности.

Критический срок оплаты — дата, не позднее которой должен быть осуществлен платеж по предоставленному коммерческому кредиту.

Алгоритм возврата дебиторской задолженности ООО «Авангард мебель»:

1) Анализ структуры дебиторской задолженности по увеличению критического срока оплаты.

2) Анализ контрагентов по ликвидности.

3) Управление дебиторской задолженности через работы с контрагентами.

Для оценки надежности того или иного дебитора необходимо изучить статистические данные, характеризующие полноту и своевременность погашения задолженности в предыдущие периоды.

ООО «Владивостокская аптечная сеть»» — аптечный пункт.

Функции аптечной организации:

логистическая (прием, хранение, управление товарными запасами);

производственная (прием рецептов, изготовление, контроль и отпуск ЛС по рецептам);

информационная;

маркетинговая;

медицинская.

Штат аптеки можно разделить на 3 группы:

руководящие работники,

специалисты,

производственный персонал (фармацевтический и вспомогательный).

К руководящему персоналу относятся: директор аптеки (провизор), заместитель директора (провизор); к специалистам — главный бухгалтер, бухгалтер, счетовод, экономист, старший кассир, кассир.

Осуществлять фармацевтическую деятельность в аптечных организациях могут лица с высшим и средним фармацевтическим образованием при наличии сертификата специалиста. Провизорский персонал: провизор-технолог, провизор-аналитик, старший провизор, провизор-интерн, провизор-стажер.

Средний фармацевтический персонал: старший фармацевт, младший фармацевт, фармацевт, продавец киоска, продавец оптики, фасовщица.

К вспомогательному персоналу относятся санитарки-мойщицы, водители, рабочие и др.

В аптеке в данное время действует один отдел. Возглавляет его заведующий отделом и его заместитель. Имеется отдел оптики, который занимается изготовлением и ремонтом очков.

В настоящее время штат аптеки состоит из 39 человек, в том числе специалистов: 5 провизоров, 12 фармацевтов. Производительность труда за 3 последних года ощутимо снизилась до 15 999 тыс. руб./чел. (-3577 тыс. руб./чел.).

Таблица 5

Анализ производительности труда персонала ООО «Владивостокская аптечная сеть»»

|

Показатель |

Абсолютное значение |

Отклонение |

|||||

|

2012–2011 |

2013–2012 |

||||||

|

2011 |

2012 |

2013 |

тыс. руб |

% |

тыс. руб |

% |

|

|

Среднесписочная численность работающих, чел. |

33 |

35 |

39 |

2 |

9,37 |

4 |

11,42 |

|

Среднегодовая выработка 1 работающего, руб. |

21000990 |

17423481 |

15999476 |

-3577509 |

-7,4 |

-1424005 |

-8,2 |

|

Фонд оплаты труда, тыс.руб. |

9900 |

11300 |

16800 |

1400 |

14,14 |

5500 |

48,67 |

|

Среднегодовой уровень оплаты труда, тыс.руб. |

300 |

322 |

430 |

22 |

7,33 |

108 |

33,54 |

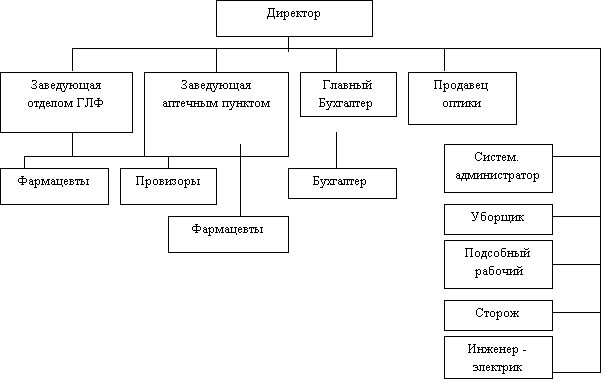

Организационная структура аптеки представлена в форме линейной и выглядит следующим образом (рисунок 1).

Линейная организационная структура управления характеризуется тем, что во главе каждого структурного подразделения находится руководитель-единоначальник, наделенный всеми полномочиями и осуществляющий единоличное руководство подчиненными ему работниками и сосредоточивающий в своих руках все функции управления.

Рис.1. Организационная структура аптеки

Рис.1. Организационная структура аптеки

Доход аптеки зависит от комбинации 3-х основных факторов:

1) спроса на аптечный ассортимент;

2) ценообразования в аптеке;

3) наличия активной фармацевтической рекомендации.

Руководству аптечной сети следует определить наиболее прибыльные товары и первую рекомендацию фармацевта. По сути, решение о том, какой препарат предложить при той или иной нозологии, принимается не фармацевтом в момент консультации покупателя, а руководством аптечной сети в процессе планирования и разработки терапевтических групп.

Анализ данных таблицы 2 показал, что за период 01.01–31.12.2014 годовая выручка составила 623 979 575 руб. За анализируемый период (31.12.10–31.12.13) отмечено явное падение выручки на 69 053 104 руб., или на 10 %.

Прибыль от продаж за период 01.01–31.12.2014 равнялась 52 137 675 руб. За 3 года произошло заметное падение финансового результата от продаж на 3 402 323 руб.

Таблица 6

Анализ основных финансовых результатов деятельности (в тысячах рублей)

|

Показатель |

Абсолютное значение |

Отклонение |

|||||

|

2012–2011 |

2013–2012 |

||||||

|

2011 |

2012 |

2013 |

Сумма |

Темп прироста, % |

Сумма |

Темп прироста, % |

|

|

Выручка от реализации товаров |

693032679 |

609821837 |

623979575 |

692422585 |

-12,21 |

14157738 |

2,32 |

|

Среднесписочная численность работающих, чел. |

33 |

35 |

39 |

2 |

9,37 |

4 |

11,42 |

|

Среднегодовая выработка 1 работающего |

21000990 |

17423481 |

15999476 |

-3577509 |

-7,4 |

-1424005 |

-8,2 |

|

Фонд оплаты труда |

9900 |

11300 |

16800 |

1400 |

14,14 |

5500 |

48,67 |

|

Среднегодовой уровень оплаты труда |

300 |

322 |

430 |

22 |

7,33 |

108 |

33,54 |

|

Среднегодовая стоимость ОПФ |

3514657 |

3318907 |

3239256 |

-195750 |

-5,6 |

-79651 |

-2,4 |

|

Себестоимость товаров |

566143059 |

489837720 |

512028603 |

-76305339 |

-13,5 |

22190883 |

4,53 |

|

Фондоотдача, руб./руб. |

197,18 |

183,74 |

192,63 |

-13,44 |

-7,2 |

8,89 |

4,92 |

|

Фондоемкость, руб./руб. |

0,005 |

0,005 |

0,005 |

- |

- |

- |

- |

|

Затраты на 1 руб. реализованных товаров, руб. |

0,82 |

0,80 |

0,82 |

-0,02 |

-2,5 |

0,02 |

2,5 |

|

Прибыль от продаж. |

55539998 |

66948058 |

52137675 |

11408060 |

20,55 |

-14810383 |

-22,1 |

|

Рентабельность |

|

|

|

|

|

|

|

|

продаж, % |

8,01 |

10,98 |

8,36 |

|

37,07 |

|

-23,80 |

|

активов, % |

114,7 |

123,6 |

122,4 |

|

7,76 |

|

-0,80 |

Дополнительными положительными следствиями такой организации труда фармацевта являются возможность создания точек контроля, которые позволяют руководству определять эффективность работы фармацевта; отследить, рекомендует ли фармацевт при каждом удобном случае наиболее прибыльный товар, если не определены приоритеты, достаточно затруднительно.

Однако если руководство выделило наиболее прибыльные товары и поставило аптечной сети, аптеке, фармацевту план в упаковках, то в этом случае точками контроля становятся сами прибыльные товары, а их продажа в упаковках будет являться той мерой, по которой можно быстро определить эффективность работы аптеки или конкретного сотрудника.

Литература:

- Абрамов А. Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия: учеб. пособие / А. Е. Абрамов. — М.: Экономика и финансы АКДИ, 2014. — 112 с.

- Артеменко, В.Г., Беллендир М. В. Финансовый анализ: учеб. пособие / В. Г. Артеменко.. — М.: ДИС НГАЭиУ, 2014. — 204 с.

- Баженов Ю. К. Баженов А. Ю. Малое предпринимательство: учеб. пособие / Ю. К. Баженов. — М.: ВЛАДОС, 2012. — 317 с.

- Балабанов И. Т. Основы финансового менеджмента: учеб. пособие / И. Т. Балабанов. — М.: Финансы и статистика, 2012. — 117 с.

- Балашов, А. П. Основы менеджмента: Учебное пособие / А. П. Балашов. — М.: Вузовский учебник, ИНФРА-М, 2012. — 288 c.

- Бланк И. А. Основы финансового менеджмента: учеб. пособие / И. А. Бланк. — М.: «Ника–Центр», «Эльга», 2014. — 103 с.

- Блинов А. О. Малое предпринимательство: теория и практика: учеб. пособие / А. О. Блинов. — М.: «Дашков и Ко», 2014. — 356 с.

- Блэйк Р. Р., Мутон Д. С. Научные методы управления / Р.Р., Блэйк, Д. С. Мутон. — Киев: Вышсшая школа, 2013. — 274 с.

- Веснин В. Р. Основы менеджмента: учебник / В. Р. Веснин. — М.: Проспект, 2013. — 320 с.

- Виденский А. Этапы развития малого предпринимательства в России // Вопросы экономики. — 20011. — № 7. — С. 110.

- Виханский О. С., Наумов А. И. Менеджмент: человек, стратегия, организация, процесс: учеб. пособие / под ред. О. С. Виханский. — 2–е изд., перераб. и доп. — М.: Высшая школа, 2014. — 125 с.

- Волчков С. А. Оценка финансового состояния предприятия // Методы менеджмента качества. — 2012. — № 3. — С.11–15.

- Гиляровская Л. Т. Экономический анализ: учеб. пособие / Л. Т. Гиляровской. — 2–е изд., перераб. и доп. — М.: ЮНИТИ–ДАНА, 2014. — 615 с.

- Гольдштейн, Г. Я. Основы менеджмента: учеб. пособие / Г. Я. Гольдштейн. — М.: Гардарика, 2014. — 528 с.

- Грачев А. В. Оценка платежеспособности предприятия за период//Финансовый менеджмент. — 2011. — № 7. — С. 110

- Грибов, В. Д. Основы бизнеса: учеб. пособие / В. Д. Грибов. — М.: Финансы и статистика, 2014. — 157 с.

- Данько, Т.П., Голубев, М. П. Менеджмент и маркетинг, ориентированный на стоимость: Учебник / Т. П. Данько, М. П. Голубев. — М.: ИНФРА-М, 2014. — 416 c.

- Ефимова О. В. Финансовый анализ: учеб. пособие / О. В. Ефимова.. — М.: Финанстатинформ, 2012. — 142 с.

- Ковалев А. И., Привалов, В. П. Анализ финансового состояния предприятия: учеб. пособие / А. И. Ковалев. — М.: Центр экономики и маркетинга, 2014. — 119 с.

- Ковалева А. М. Финансовый менеджмент: учеб. пособие / А. М. Ковалева. — М.: ИНФРА–М, 2012. — 284 с.

- Колесникова Л. А. Предпринимательство и малый бизнес в современном государстве: управление развитие: учеб. пособие / Л. А. Колесникова. — М.: Новый Логос, 2014. — 277 с.

- Крейнина М. Н. Финансовый менеджмент: учеб. пособие / М. Н. Крейнин. — М.: Издательство «Дело и сервис», 2012. — 238 с.

- Мишурова И. В. Учебное пособие / Под ред. И. В. Мишуровой / Ростовский государственный экономический университет «РИНХ» — Ростов н/Д, 2011. — 326 с.

- Недолужко О. В. Конструирование дефиниции категории «интеллектуальный капитал» // Журнал экономической теории. — № 2. — С. 29–36.

- Недолужко О. В. Тарифная политика транспортного комплекса как фактор социально-экономического развития Камчатского края // Экономический анализ: теория и практика. — 2015. — № 40 (439). — С. 22–33.

- Шеремет А. Д. Малое предпринимательство: организация, экономика, менеджмет / А. Д. Шеремет. — М.: ИНФРА–М, 2013. — 480 с.