Факторинг (посредник, торговый агент) — это комплекс финансовых услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа. Простыми словами факторинг можно объяснить следующим образом.

Например: какое-то предприятие (кредитор) выпустило некую партию товара и отгрузило ее в адрес предприятия (дебитора) которое заказывало эту партию товара, но дебитор по каким-либо причинам не может сразу рассчитаться. Тогда банк или факторинговая компания предлагает этим предприятиям свои услуги, если эти предприятия соглашаются, тогда они оплачивают кредитору поставку товара в размере 80–90 %. При наступлении срока оплаты, предприятие — дебитор рассчитывается за поставленные товары не с кредитором, а с факторинговой компанией или с фактор-банком. Фактор переводит остаток суммы оплаты на счет кредитора, удерживая свое небольшое вознаграждение за пользование средствами (обычно от 0,5 до 1 %).И в конечном итоге все участники факторинга получают свою выгоду: кредитор быстро получает деньги за свой товар, дебитор не должен искать средства для оплаты поставок и рассчитывается тогда, когда ему это удобно, а фактор получает свой процент прибыли.

Многие бизнесмены в ходе своей предпринимательской деятельности задумываются об использовании такой услуги, как факторинг дебиторской задолженности. Факторинг является весьма заманчивой услугой для предпринимателей, и хорошей альтернативой постоянному оформлению кредитов. Но все равно, прежде чем бросаться в неизвестность, необходимо тщательно проанализировать все преимущества и недостатки факторинга и сопоставить с кредитом.

Основными преимуществами факторинга являются следующие:

Отсутствие залога;

Снижение рисков компании поставщика;

Управление дебиторской задолженностью.

Недостатки факторинга:

сбор за обработку документов;

собственно факторинговая комиссия;

проценты за использование денежных средств, предоставленных банком клиенту сразу после отгрузки товара и получения от него товарно-транспортных документов.

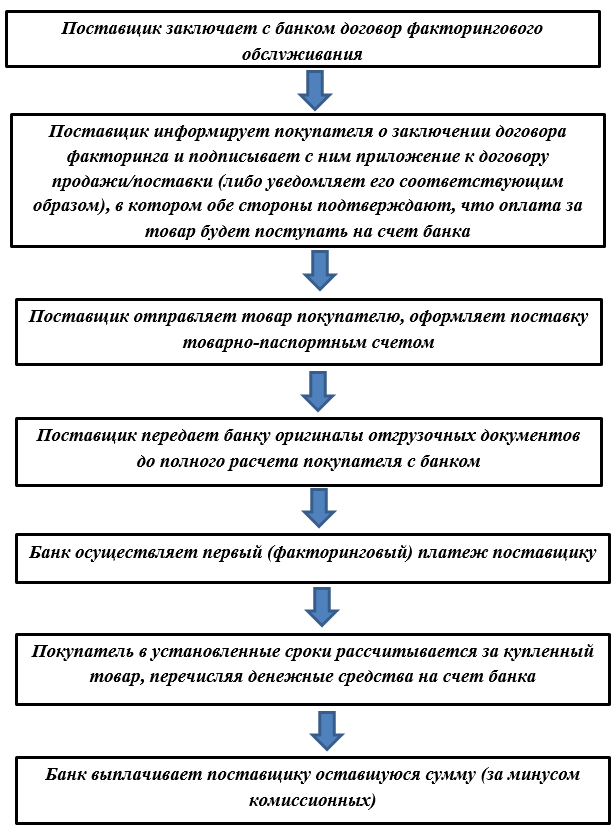

Рис. 1.

Факторинговые операции может проводить кредитная или коммерческая организация, имеющая лицензию на осуществление таких операций. Однако до сих пор нет ни одного нормативного документа, регулирующего лицензирование факторинга. Поэтому факторингом в нашей стране занимаются только банки (они имеют право осуществлять эти операции на основании Закона о банках и банковской деятельности).

Обычно факторинговые операции осуществляются по следующей схеме (см. рисунок 1). Предприятие заключает договор на оказание факторинговых услуг с финансовым агентом. Согласно такому договору поставщик реализует товар, но не получает за него плату от покупателя, а уступает финансовому агенту право потребовать ее с покупателя. При этом поставщик не несет ответственности за получение агентом денег от покупателя

Поставщик товара или услуги предъявляет в банк документы, подтверждающие факт оказание какой-либо услуги или факт поставки товара на условиях рассрочки платежа (накладную, счет-фактуру), и в этот же день получает от банка 60–90 % стоимости контракта. Процент от стоимости контракта, который клиент получит сразу после поставки, зависит от того, к какой категории надежности банк отнесет предприятие-покупателя: чем платежеспособней покупатель, тем большую сумму получит поставщик.

Продавец должен заведомо проинформировать покупателя об использовании факторинга и подписать с ним соответствующее приложение к договору. При наступлении срока оплаты покупатель перечисляет деньги непосредственно в банк. Если покупатель этого не делает, банк предпринимает усилия по взысканию средств с покупателя-должника (дебитора).

Когда задолженность погашена, банк выплачивает поставщику оставшуюся часть стоимости контракта за вычетом своих комиссионных (0,5–3 %), которые являются платой за оказание факторинговых услуг.

Таким образом, компания-поставщик предоставляет покупателю возможность купить товар с отсрочкой платежа, но при этом не лишается большей части своих оборотных средств. Как правило, банк и клиент подписывают бессрочный договор факторингового обслуживания. Заключив его однажды, они работают в режиме «сделка — деньги» без оформления новых договоров.

Для предприятий-поставщиков, испытывающих дефицит оборотных средств, факторинг может стать альтернативой традиционному способу привлечения средств — краткосрочному кредитованию. Основные отличия факторинга от кредита приведены в таблице.

Таблица 1

Основные отличия факторинга от кредитования

|

Условия договора |

Договор кредитования |

Договор факторинга |

|

Срок, на который выдаются банковские средства |

Фиксированный |

На срок фактической отсрочки платежа покупателя банку |

|

Срок выплаты банковских средств |

В обусловленный договором день |

В день поставки товара |

|

Обеспечение (залог) |

Требуется |

Не требуется |

|

Сумма |

Заранее обусловлена |

Не ограничена и может увеличиваться по мере роста объема продаж клиента |

|

Условия получения средств |

При оформлении каждого кредита нужно представлять большое количество документов |

Заключив договор один раз, поставщик получает деньги при представлении накладной и счета-фактуры |

|

Возможность продления договора |

Погашение одного кредита не гарантирует получение следующего |

Может длиться бессрочно |

|

Дополнительные услуги |

Банк не оказывает заемщику дополнительных услуг |

Сопровождается управлением дебиторской задолженностью |

По таблице 1 мы видим, что условия по факторингу более удобные и выгодные чем по договору кредитования, и как я говорил ранее, факторинг может стать хорошей альтернативой кредитования.

Российские предприятия используют факторинг крайне редко — в случае острой необходимости получения кредита на сверхкороткий срок. Это связано, прежде всего с тем, что в России широко распространена предоплата за товар и не развит коммерческий (товарный) кредит как высоко рискованный. К тому же факторинг в современном варианте только появился на российском рынке и пока недостаточно оценены возможности его как финансового инструмента. Тормозит развитие факторинга также почти полное отсутствие методической базы факторинговых операций.

Литература:

- «Банковское дело» /под ред. О. И. Лаврушина

- Банки и банковские операции: Учебник для вузов/Е. Ф. Жуков, Л. М. Маркова и др.; Под ред. проф. Е.Ф Жукова.- М.: Банки и биржи, ЮНИТИ,

- Абалкин Л. И., Аболихина Г. Л., Адибеков М. Г. «Лизинговые, факторинговые, форфейтинговые операции банков».- Москва, «ДеКА»,

- http://knowledge.allbest.ru/

- http://group-global.org/en/node/28093

- dvsneg.ru/faktoring-finansirovanie-prodazh