В статье рассмотрены существующие подходы к формированию портфеля заказов на современных российских предприятиях черной металлургии. Особое внимание уделено специфике данных предприятий с точки зрения работы отдела сбыта в рамках формирования портфеля заказов. Определены недостатки существующих на практике подходов к решению данной задачи и предложено в качестве основного направления совершенствования (развития методики) — использование анализа безубыточности, как одного из критериев отбора заказов.

Ключевые слова: черная металлургия, металлургический комплекс, классификация, заказы, портфель, маржинальный доход, точка нулевой прибыли, анализ безубыточности, критерии отбора.

В современных условиях хозяйствования, которые характеризуются высоким уровнем конкуренции и развития технологий, промышленным предприятиям приходится решать задачу сочетания гибкости в работе с потенциальным покупателем при достижении максимальной экономической эффективности производственной деятельности, что превращается в проблему поиска эффективных методов формирования портфеля заказов. Необходимо отметить, что общепринятого стандарта по формированию эффективного портфеля (в теоретическом и практическом аспектах) не существует. Поэтому для каждого промышленного предприятия необходимо разработать соответствующую методику, которая соответствует специфике отрасли и способствует принятию адекватных управленческих решений.

Стоит отметить, что на данный момент на российском металлургическом рынке действуют ограниченное число крупных «игроков», которые контролируют более 90 % всего объема внутреннего рынка металлов. Основными из них являются: UC Rusal, Evraz Group, Норильский никель, Новолипецкий металлургический комбинат (НЛМК), Магнитогорский металлургический комбинат (ММК) и др. Каждый из этих холдингов представляет собой вертикально-интегрированную структуру, объединяющую практически весь технологический цикл, начиная от добычи руды и заканчивая выходом готовой продукции. Таким образом, современный металлургический комплекс Российской Федерации представляет сложную структуру крупных транснациональных холдингов, которые заключают в себе весь технологический цикл производства.

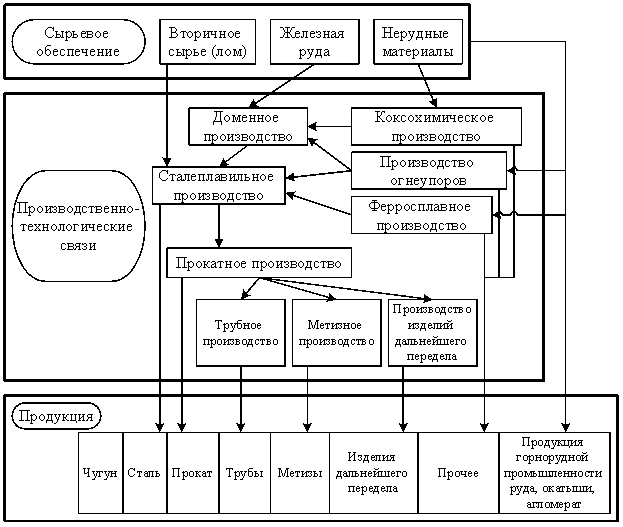

Черная металлургия, как и любая другая укрупненная отрасль промышленности, характеризуется спецификой продукции, используемого сырья, технологий (рисунок 1). Металлургия — комплексный объект. С точки зрения сырья, металлургия относится к добывающим отраслям, так как одной из основных подотраслей является горнорудная промышленность, обеспечивающая добычу из недр железной руды и ее подготовку к извлечению металла, а также нерудных материалов. С точки зрения продукции, металлургия относится к отраслям, занятым выпуском промежуточной продукции, входящим в состав комплекса конструкционных материалов. Процесс переработки руд и других металлосодержащих материалов в конечную металлопродукцию обеспечивается широким спектром термохимических технологий и методов пластической деформации. Применяемые технологии определяют металлургию как материалоемкую и энергоемкую отрасль.

Рис. 1. Основные взаимосвязи, определяющие производственно-технологическую структуру черной металлургии

Основу отрасли составляют металлургические предприятия с полным технологическим циклом, то есть выпускающие чугун, сталь, прокат. При наличии собственного агломерационного и коксохимического производств предприятия с полным металлургическим циклом принято называть комбинатами. Предприятия, имеющие один или несколько металлургических переделов, принято называть передельными заводами. В зависимости от специфики конечной продукции среди металлургических предприятий выделяются трубные, метизные заводы, заводы по производству специальных сталей.

Решением задачи формирования эффективного портфеля заказов на предприятиях металлургического комплекса, как правило, занимается отдел сбыта. В функции данного отдела входит:

обеспечение рациональной организации сбыта продукции предприятия;

организация и обеспечение поставок продукции предприятия потребителям в сроки и объеме в соответствии с заказами и заключенными договорами;

разработка и внедрение стандартов предприятия по организации хранения, сбыта и транспортировки готовой продукции.

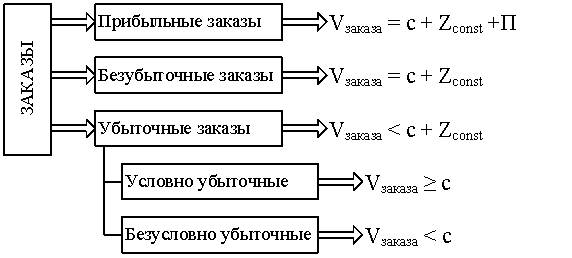

Условно все производственные заказы, поступающие на предприятие, можно разделить на три группы (рисунок 2).

Рис. 2. Классификация заказов, где Vзаказа — стоимость заказа (коммерческое предложение компании); с — переменные издержки, соответствующие заказу; Zconst — часть постоянных издержек, перенесенная на заказ; П — прибыль (в любой отрасли, в том числе и металлургической, можно определить характерную для текущего периода норму прибыли)

На заказы «по себестоимости» многие предприниматели готовы согласиться, в периоды спада спроса.

Все заказы с формулой Vзаказа< с + Zconstтрадиционно считаются убыточными и на первый взгляд неинтересными для предприятия. Данную группу можно условно разделить на 2 категории:

1 категория: условно убыточные — это заказы, покрывающие все прямые издержки и часть распределенных косвенных затрат.

2 категория: безусловно убыточные — заказы крайне нежелательны для любого предприятия и принимаются только с целью завоевания рынка или по другим политическим соображениям [2].

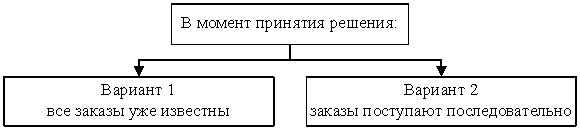

Далее рассмотрим возможные варианты формирования портфеля заказов (рисунок 3).

Рис. 3. Возможные варианты процедуры формирования портфеля заказов

Наиболее желательным для предприятия является первый вариант, так как в этом случае решение задачи формирования эффективного портфеля заказов является достаточной простой. Для этой целей, как правило, используются программные продукты, ориентированные на проверку основных параметров заказа для формирования рекомендации типа «принять — отвергнуть».

Как правило, основными критериями проверки являются следующие:

1) сортамент (т. е. проверяется может ли исследуемое предприятие металлургического комплекса выпустить требуемый сортамент продукции. При этом под сортаментом понимается следующее: «совокупность сортов, видов и размеров каких-нибудь однородных изделий»;

2) наличие технических возможностей (имеется ли разработанная технология и соответствующее оборудование);

3) комплектность заказа (на большинстве промышленных предприятий существует понятие «оптимальная партия», данные показатель завязан с производственными мощностями оборудования, т. е. к примеру заказчик хочет купить 5 тон определенного проката, но исходя из особенностей производства минимальная партия (с точки зрения загрузки оборудования) составляет — 50 тонн, а потенциальных покупателей на оставшиеся 45 тонн нет, в связи со спецификой рассматриваемого проката. Следовательно, анализируемый заказ не пройдет по данному параметру;

4) маржинальный доход (данный показатель определяется как цена (устанавливается с учетом предложений основных конкурентов и корректируется в процессе переговоров с заказчиком) за вычетом переменных затрат (формула 1) [1]:

![]() (1)

(1)

где Vмарж — маржинальный доход;

р — цена.

Необходимо отметить, что на некоторых предприятиях вместо показателя «маржинальный доход» используются другие показатели, в частности — рентабельность. Недостатком данного показателя является его относительность и обезличенность.

В качестве основной рекомендации по совершенствованию существующей в практике модели формирования портфеля заказов на промышленных предприятиях металлургического комплекса можно предложить использование такого показателя как точка нулевой прибыли заказа (ТНП-заказа), под которым предлагается понимать то значение точки нулевой прибыли (ТНП), которое будет характеризовать объем выпуска продукции предприятия, если его ассортиментная структура будет совпадать с ассортиментной структурой данного заказа.

Использование данного показателя является более предпочтительным по сравнению с другими, например, величиной маржинального дохода. ТНП-заказа является более информативным с точки зрения принятия управленческих решений, так как он измеряется в физических единицах, и его можно сравнить с производственной мощностью предприятия [3,4,5]. Кроме того, предлагаемый показатель в меньшей степени, чем маржинальный доход, зависит от фактора цен [6,7].

В заключение можно сделать вывод, что использование показателя ТНП-заказа в качестве одного из критериев отбора позволить повысить эффективность формирования портфеля заказов любого промышленного предприятия металлургического комплекса.

Литература:

- Барсукова М.Е., Белокопытова Н.Г., Боос В.О., Вайсман Е.Д., Власов Ю.Л., Войнова Е.С., Городнова Н.В., Данилов Г.В., Зимина Л.Ю., Корниенко Е.Л., Лесных Ю.Г., Малицкая В.Б., Мезенцева О.В., Мезенцева А.В., Мидлер Е.А., Никитина О.А., Опарин С.Г., Рассоха В.И., Рыжова И.Г., Санкова Л.В. и др. Проблемы экономики и управления предприятиями, отраслями, комплексами: монография // Новосибирск, 2009. Том Книга 6

- Березовский И. С. Стратегии формирования портфеля заказов на предприятии, выпускающем продукцию под заказ// Управление экономическими системами: электронный научный журнал, 2011(31)

- Войнова Е.С., Данилов Г.В., Рыжова И.Г. Методы определения области риска в многомерном операционном анализе//В сборнике: Математика Бушманова М.В. Приложение математики в экономических, технических и педагогических исследованиях: Сборник научных трудов. 2006 год. Бушманова М.В. Магнитогорск, 2006. С. 39-44.

- Войнова Е.С., Данилов Г.В., Рыжова И.Г. Оперативный анализ и принятие управленческих решений в условиях реального производства// Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2008. № 3-1 (58). С. 225-230.

- Данилов Г.В., Замбржицкая Е.С., Рыжова И.Г. Анализ чувствительности производственной мощности, точки нулевой прибыли и запаса финансовой прочности к ассортиментным сдвигам//Экономический анализ: теория и практика. 2012. № 43. С. 18-23.

- Данилов Г.В., Войнова Е.С., Рыжова И.Г. Моделирование влияния ассортимента продукции на основные показатели предприятия//Экономический анализ: теория и практика. 2012. № 15. С. 40-46.