В статье проведен анализ текущего состояния мирового и российского рынка сделок по слиянию и поглощению, выделены и сгруппированы мотивы сделок M&A, произведен расчет эффективности сделки M&A.

Ключевые слова: корпоративные слияния и поглощения, рынок сделок M&A, мотивы корпоративных слияний и поглощений, эффективность сделок M&A.

В течение нескольких десятилетий в условиях мировой глобализации одним из основных путей выживания и развития корпораций являются интеграционные процессы — слияния и поглощения компаний. Сделки по слиянию и поглощению (M&A — MergersandAcquisitions) являются одним из основных путей роста компании, диверсификации деятельности и рисков, завоевания новых рынков. Менее крупные и успешные компании поглощаются более крупными и развитыми. Поглощения и слияния компаний в настоящее время перестали быть чем-то новым, необычным. Такие сделки давно привлекают внимание общественности своими масштабами воздействия на мировую экономику. Как раз сделки по слиянию и поглощению во многом определили те корпорации, которые в текущее время являются лидирующими в своих областях. Насыщенность сделок M&A на мировом рынке является показателем экономической конъюнктуры, предположений разных типов инвесторов по поводу дальнейшего развития экономики.

Согласно российскому законодательству слиянием обществ признается образование нового общества в результате объединения двух или нескольких других обществ. При этом новому обществу передаются все права и обязанности объединенных обществ. При поглощении компания-покупатель берет над компанией, являющейся объектом сделки, контроль посредством полного или частичного права собственности.

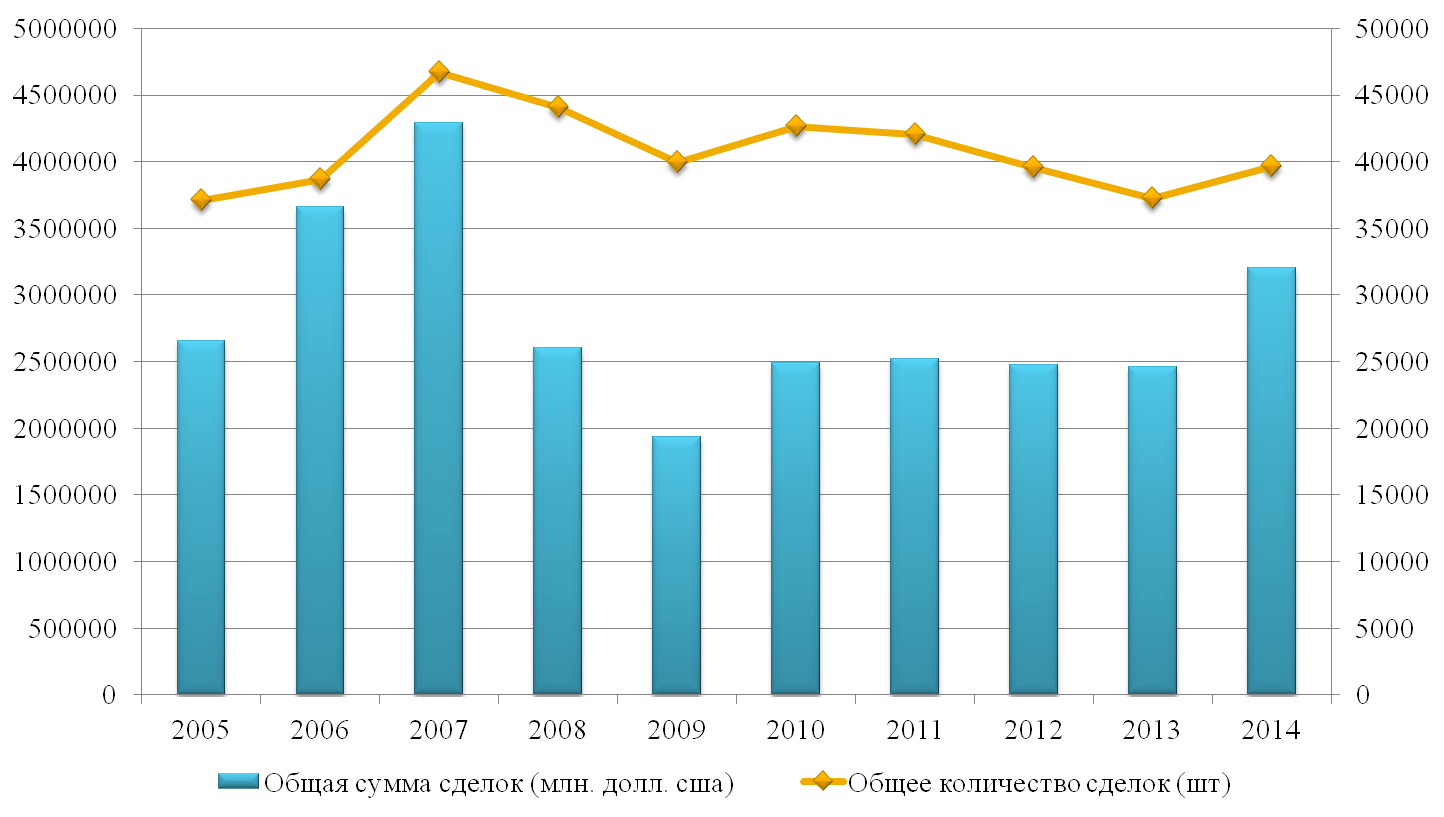

По данным рейтинговых агентств мировой рынок сделок слияний и поглощений M&A растет довольно быстрыми темпами, увеличиваются объемы и стоимость сделок. Наибольшего объема по числу и сумме заключенных сделок мировой рынок M&A достиг в 2007 году, когда особенностью скупки компаний являлось наращивание объемов заемных средств компаниями-покупателями. В кризисный период 2008–2009гг. произошел некоторый спад рынка, но уже в 2010–2011гг. рынку удалось восстановиться. В 2012 году рынок M&A по числу сделок уже был сравним с уровнем 2007 года. В 2013г. суммарный объем сделок достиг 2,5 трлн. долл. США. В 2014 году наблюдался дальнейший рост рынка, общая стоимость сделок которого составила 3,2 трлн. долл. США [1]. В 2015 году ожидаются новые достижения роста.

Рис. 1. Мировой рынок M&A (2005–2014 гг) (Информационное агентство AK&M) [1].

В РФ за 2015 было совершено значительное число крупных сделок иностранных инвесторов с активами российских компаний (табл. 1 «Топ-10 сделок M&A с участием российских компаний (2015г)»). Число данных сделок снизилось незначительно — до 12 транзакций против 13 в 2014 году. Произошло уменьшение суммы сделок на 45 %, до 1,11 млрд. долл. США против 2,04 млрд. долл. в предыдущий год [1]. Значительная доля таких сделок приходится на те предприятия, которые хоть и являются собственностью российских компаний, но физически находятся вне России. Эти сделки дали 82 % общей суммы транзакций зарубежных инвесторов с российскими активами (921 млн. долл. из 1,11 млрд. долл.). По сути, это была распродажа российскими собственниками своих предприятий за границей. Если ранее основной причиной для выставления их на продажу были нерентабельность или несоответствие стратегии компании, то в 2014 году к ним добавились еще и политические риски. На территории же собственно России было совершено 8 сделок иностранных инвесторов в общей сложности менее чем на 200 млн. долл. США.

Таблица 1

Топ-10 сделок M&A с участием российских компаний (2015 г)

|

Отрасль |

Объект сделки |

Продавцы |

Покупатели |

Пакет |

Стоимость, млн.долл.США |

|

Связь |

Galata S. p.A. (Италия) |

WIND Telecomunicazioni |

Cellnex Telecom (ранее- Abertis Telecom Terrestre SAU, Испания) |

90 % |

765,0 |

|

Услуги |

НАО «Красная Поляна» (горнолыжный курорт «Горная карусель») |

ОАО «Сбербанк России» |

ОАО «Центр Передачи технологий строительного комплекса Краснодарского края «Омега» |

96,92 % |

320,0* |

|

Торговля |

Сеть ювелирных магазинов Pandora |

Trellas Enterprises Limited |

ООО «Сбербанк Инвестиции» |

100 % |

232,6* |

|

Торговля |

ООО «Спутниковая компания» |

ОАО «Первая спутниковая компания» |

ЗАО «Юлмарт» |

100 % |

200,0* |

|

Строительство |

Проект многофункционального комплекса на Софийской набережной |

ООО «Каменный мост», ООО «Кремлин сайт» |

Capital Group |

Имущественный комплекс |

150,0* |

|

Строительство |

Офисное здание МФЦ «Метрополис» |

Capital Partners |

Hines Interest Limited Partnership (США) |

Имущественный комплекс |

150,0* |

|

Транспорт |

ООО «ДЛ-Транс», ООО «Деловые линии» |

Компания «Al», Игорь Богатырев |

Александр Богатиков |

50 % и 57 % |

145,0* |

|

ТЭК |

ОАО «Орскнефтеоргсинтез» |

Sermules Enterprises |

ЗАО «Форте Инвест» |

77,19 % |

130,0* |

|

Строительство |

Часть делового комплекса «Парк Победы» |

Московский телевизионный завод «Рубин» |

Алексей Богачев |

Имущественный комплекс |

110,0* |

|

Услуги |

Отель Amara Dolce Vita (Турция) |

Холдинг Tez Tour |

Группа компаний Kilit (Турция) |

Имущественный комплекс |

100,0* |

(* Оценочно. Информационное агентство AK&M) [1].

Среди отраслей, наиболее привлекательных для иностранных покупателей, лидируют те, которые ориентированы на потребительский спрос (торговля, сфера услуг и т. д.).

Таблица 2

Удельный вес отраслей на российском рынке M&A (2015г) по сумме сделок (Информационное агентство AK&M) [1]

|

Отрасль |

Удельный вес |

|

Связь |

23 % |

|

Строительство и девелопмент |

18 % |

|

Торговля |

15 % |

|

Услуги |

13 % |

|

Транспорт |

8 % |

|

Другие |

23 % |

Таблица 3

Удельный вес отраслей на российском рынке M&A (2015г) по числу сделок (Информационное агентство AK&M) [1]

|

Отрасль |

Удельный вес |

|

Строительство и девелопмент |

14 % |

|

IT |

13 % |

|

Финансы |

12 % |

|

Торговля |

10 % |

|

Услуги |

9 % |

|

Транспорт |

8 % |

|

Сельское хозяйство |

6 % |

|

Связь |

5 % |

|

Другие |

23 % |

Согласно рейтингу отраслей российского рынка M&A в 2015 году на первое место по сумме сделок вышла отрасльСвязи, в которой произошло 4 сделки суммарным объемом 786,2 млн. долл. США (что составило примерно 23,2 % объема рынка) [1]. Для крупных операторов основной интерес сейчас представляет процесс «тройной интеграции»: Телеком + Медиа, IT и Ритейл + Финансы. Второе место заняла отрасль Строительство и девелопмент, в которой произошло 12 суммарным объемом 592,5 млн. долл. США. (примерно 17,5 % объема рынка). Третье место заняла отрасль Торговлис 9 сделками на 502,5 млн. долл. США (примерно 14,8 % рынка). На четвертое место вышла отрасль Сферы услуг, в которой произошло 8 сделок суммарным объемом 450,5 млн. долл. США (примерно 13,3 % объема рынка). Наиболее популярными объектами для сделок в отрасли остаются гостиницы (прежде всего за рубежом) и частные медицинские клиники. На пятом месте — отрасль Транспорта, в которой было заключено 7 сделок суммарным объемом 277,3 млн. долл. США (примерно 8,2 % объема рынка). Активный рост отрасли идет прежде всего за счет аэропортового сегмента. Аэропорты выигрывают даже при невысоких темпах прироста пассажиропотока, чем и обусловлен целый ряд состоявшихся и планируемых сделок. Следует отдельно отметить отрасльинформационных технологий — единственную, где число сделок выросло в годовом сравнении (на 22 %) на фоне спада по рынку в целом.

В отраслевом распределении сделок M&A настораживает то, что как по сумме, так и по числу сделок лидируют инфраструктурные отрасли либо отрасли, ориентированные на конечный потребительский спрос. В то же времяинтерес покупателей к промышленным предприятиям снизился почти до нуля. Отсутствие интереса к промышленности связано с общим снижением производства в России. По данным Росстата, индекс промышленного производства в 2015 снизился на 0,4 % в годовом сравнении. Инвестиции в основной капитал за тот же период сократились на 6 %. В такой ситуации рост числа и стоимости сделок M&A в инфраструктурных отраслях создает риск надувания «пузыря», не подкрепленного реальным экономическим ростом.

Основными мотивами собственников припродаже компании являются: недостаток или отсутствие прибыли, враждебность конкурентов, слишком быстрый или неконтролируемый рост, который может вызвать нехватку оборотного капитала, замедление роста, готовность покинуть бизнес, использование устаревших технологий, невозможность их обновления, товарищеская продажа бизнеса при намерениях конкурентов поглотить компанию.

Мотивы приобретения компании более многообразны, их можно разделить на четыре основные группы: операционные мотивы, финансовые мотивы, инвестиционные мотивы и стратегические мотивы.

Рис. 2. Мотивы приобретения компании

Экономия на масштабе деятельности происходит за счет объединения функциональных подразделений компаний и исключения повторения их функций, за счет уменьшения количества сотрудников объединенных подразделений. Экономия за счет направления интеграции происходит за счет уменьшения затрат производства при объединении производств и исключения повторения производственных функций, а также за счет повышения эффективности технологического процесса. Наращивание ресурсов и увеличение доли рынка достигается за счет ликвидации конкурентов и проведения грамотной ценовой политики. Комбинирование взаимодополняющих ресурсов происходит за счет увеличения ассортимента продукции, консолидации активов, результатов научно-исследовательских и опытно-конструкторских работ.

К финансовым мотивам можно отнести: мобилизацию финансовых ресурсов (с целью уменьшения нехватки оборотного капитала), использование избыточных финансовых ресурсов компании-объекта сделки, диверсификацию (с целью снижения риска деятельности за счет деятельности в разных отраслях или разных регионах), экономия на налоговых платежах.

К инвестиционным мотивам относятся: размещение временно свободных средств, приобретение активов (имущества) другой компании, приобретение компании в целях получения дивидендов, приобретение недооцененной рынком компании для последующей продажи активов данного бизнеса, покупка компании в целях увеличения математического коэффициента прибыли на акцию.

К стратегическим мотивам можно отнести: увеличение эффективности бизнеса, приобретения эффективного топ-менеджмента компании-объекта сделки, расширение клиентской базы, получение контроля над конкурентом для его дальнейшего ослабления, объединение компаний для выхода в новые отрасли и регионы.

Прочими мотивами сделок M&A являются потенциальное увеличения вознаграждения руководства компании за счет увеличения масштабов бизнеса, приобретение другой компании в целях защиты своего бизнеса от враждебного поглощения.

По данным компании KPMG основными мотивами слияний и поглощений корпораций являются выход на новые географические рынки (35 %), максимизация ценности для акционеров (20 %), Увеличение и или защита доли рыка (19 %), приобретение новых продуктов (8 %), получение контроля над цепочкой поставок (7 %) и другие мотивы (11 %) [2].

Исследования сделок слияния и поглощения (M&A) подтверждают целесообразность таких процессов. В то же время сделки M&A во многих случаях сложны, сопряжены со значительными рисками, что может привести к неэффективности заключенных сделок. В мировой практике 55 % слияний распадаются в течение 3-х лет, а 61 % не окупается. Тем не менее, каждый год сотни компаний начинают процессы слияния, осуществляют новые приобретения. Поэтому можно предположить, что представление о неэффективности сделок M&A не совсем оправдано. Оценка эффективности сделок M&A должна основываться на таких методах анализа (эффективности), которые гарантировали бы достоверность и объективность информации.

В российской практике интересны мотивы и оценка эффективности слияния двух компаний нефтегазовой отрасли ОАО «НК «Роснефть» и TНK-BP Limited. 21 марта 2013 года «Роснефть» закрыла «мега-сделку» по приобретению 100 % ТНК-ВР, которая была оценена в 61 млрд. долл. США, став не только самым крупным на планете производителем нефти, но и поставив абсолютный рекорд в истории нефтегазовых соглашений [4]. BP за свои 50 % ТНК-BP получила около 17 млрд. долл. США и около 13 % акций «Роснефти». На часть вырученных от продажи денег (приблизительно 5 млрд. долл. США) TНK-BP купила у «Роснефтегаза» еще около 6 % акций «Роснефти». С учетом тех бумаг, которыми британская компания уже владела, она стала крупнейшим после российского правительства акционером (ей принадлежит порядка 20 % акций). Второй же компании, владевшей 50 % ТНК-ВР, была выплачена сумма в размере 27,7 млрд. долл. США. Превращение в нефтяного гиганта дорого обошлось «Роснефти»: чтобы оплатить покупку, пришлось занять в банках 31 млрд. долл. и выплачивать большую сумму долгов.

Мотивом слияния стала нацеленность на увеличение потока ресурсов. «Роснефть» — это преимущественно месторождения Ямало-Ненецкого автономного округа и месторождения Восточной и Западной Сибири. «ТНК-ВР» до слияния контролировала месторождения Нижневартовского района, знаменитое Самотлорское нефтяное месторождение (Самотлор) в Ханты-Мансийском автономном округе, месторождения Приуаралья и левобережья Оби. В основном — старые, довольно истощенные месторождения. Достижением компании были растущие районы — Уватский проект в Тюменской области, Ванкор в левобережье Енисея.

В таблице два рассчитаны финансовые показатели обеих компаний до и после слияния.

Таблица 4

Эффективность слияния компаний ОАО «НК «Роснефть» и ТНК-ВР Limited, руб.

|

Показатель |

ОАО «НК «Роснефть» до слияния |

TNL-BP Limited до слияния |

ОАО «НК «Роснефть» после слияния |

|

Прибыль на акцию |

32,37 |

17,07 |

51,99 |

|

Курс акций |

219,6 |

66,82 |

242,24 |

|

Коэффициент цена-прибыль |

6,78 |

3,9 |

4,66 |

|

Количество акций |

10 598 177 817 |

14 997 000 000 |

10 598 177 817 |

|

Совокупная прибыль |

412 000 000 000 |

342 000 000 000 |

947 000 000 000 |

|

Совокупная рыночная стоимость |

2 327 359 848 613 |

1 002 099 540 000 |

2 567 302 594 390 |

|

Текущая прибыль в расчете на один инвестированный доллар (1/2) |

0,15 |

0,26 |

0,2 |

(Расчеты автора)

Согласно расчетам, слияние положительно сказалось на динамике данных показателей, так как практически все из них увеличились после совершения сделки. Совокупная прибыль компании «Роснефть» после слияния выросла больше чем в два раза.

Литература:

- http://www.akm.ruОфициальный сайт Информационного агентства AK&M

- http://www.kpmg.com/ruОфициальный сайт компании KPMG

- Игнатишин Ю. В. Слияния и поглощения: стратегия, тактика, финансы. Спб: Питер, 2005.

- http://www.rosneft.ruОфициальный сайт компании НК «Роснефть»