Развивающийся в мире кризис оказывает серьезное влияние на все сферы экономики. В первую очередь он сказывается на финансовой системе. В связи с этим банки стараются найти новые формы развития связанные, с уменьшением издержек в бизнесе.

Бурное развитие информационных технологий, компьютерных сетей, повсеместное использование Интернета привело к формированию новых форм производственной кооперации. На рубеже XX-XXI веков появилось новая разновидность предприятий — виртуальные предприятия. Виртуальное предприятие — это динамичная открытая бизнес-система на основе прогрессивных интернет-технологий, представляющая собой совокупность временно объединенных на принципах кооперации в рамках единого информационного (виртуального) пространства технологических ресурсов автономных экономических агентов, способных на основании координации и оперативного распределения производить конечный продукт или услугу. [1], [2]

Успешное развитие виртуальных предприятий способствовало формированию аналогичной формы в финансовой сфере — виртуальных банков. Виртуальный банк (сетевой банк, интернет-банк) — это банк, осуществляющий свою деятельность исключительно через Internet, не имеющий фактических представительств, за исключением юридического адреса. [2], [3], [4]

На сегодняшний день во всем мире функционируют около шестисот виртуальных банков, попадающих под их классическое определение, т. е. это банки, которые имеют свой юридический адрес. С одной стороны, для мировой финансовой системы это совсем небольшая цифра, но, если взглянуть на развитие виртуальных банков шире, рассмотрев их с позиции только как объекта новых информационных технологий, отбросив понятие самостоятельного юридического лица, то следует констатировать, что их количество достаточно велико.

Традиционные банковские институты обратили внимание на такую форму организации работы с клиентом, как виртуальные банки, предоставляющие возможность снизить издержки при ведении бизнеса, что особенно важно в период кризиса. Сегодня в мире функционирует по разным оценкам около шести тысяч финансовых организаций по своей сути являющихся виртуальными банками, но не имеющих самостоятельного юридического лица. Данные финансовые организации были созданы при поддержке традиционных банковских институтов и находятся под их управлением.

Перспективы развития виртуальных банков в российской банковской системе достаточно велики. Российским финансовым институтам приходиться приспосабливаться к работе в условиях мирового кризиса, отягощенного введением санкций против России. Основной задачей российских банков является снижение затрат при ведении бизнеса. В связи с этим перед российскими банковскими учреждениями встает необходимость перехода к инновационным формам своего развития, в частности, виртуальным банкам.

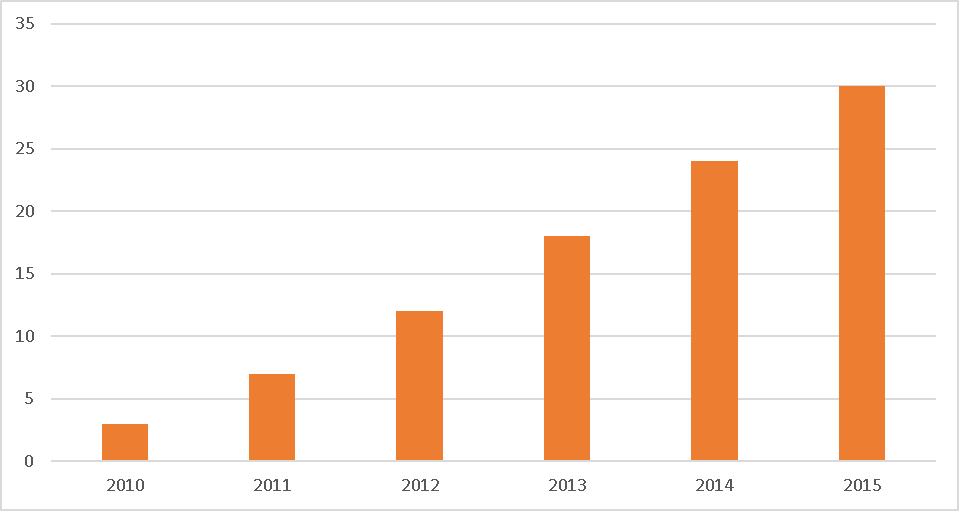

Развитие виртуальных банков в России происходило в последние пять лет. Первый виртуальный банк ТКС Банк (Тинькофф Кредитные Системы) появился в 2010 году. Сегодня в России насчитывается около тридцати виртуальных банков (рис. 1). [5], [6], [7]

Рис. 1. Количество российских виртуальных банков

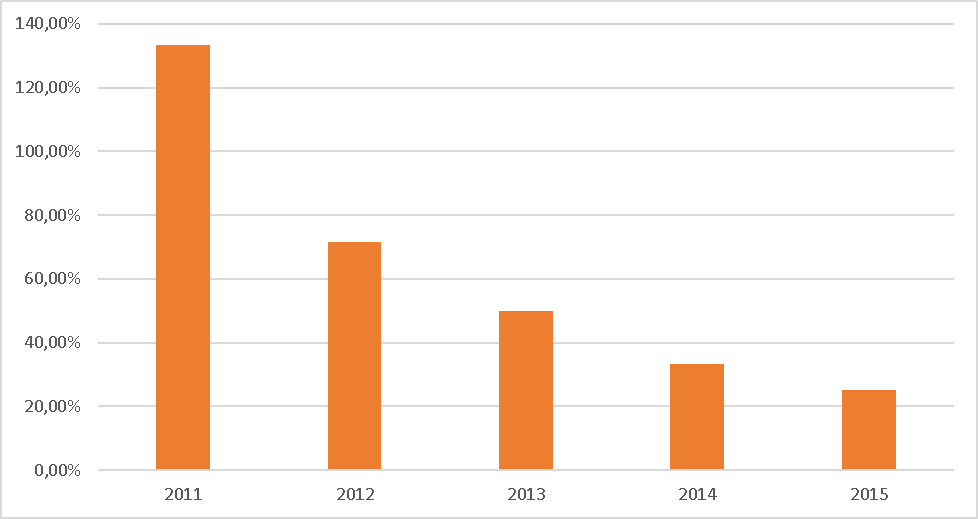

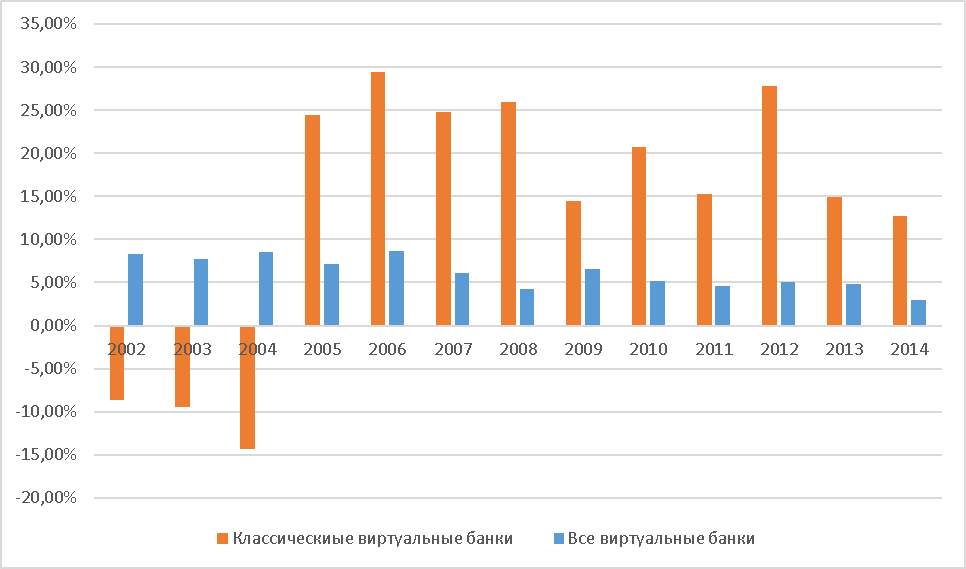

Динамика роста количества российских виртуальных банков за пять лет своего развития составляет около 63 % в год (рис. 2), что значительно превышает общемировые темпы роста как классических виртуальных банков, величина роста которых составляет около 13,7 % в год, так и всех виртуальных финансовых организаций, темп прироста которых составляет около 6,2 % в год (рис. 3). Такая опережающая динамика объясняется становлением рынка виртуальных банков в России, для которого даже открытие одной виртуальной организации значительно увеличивает динамику роста. Также следует отметить, что на данный момент в российской банковской системе существует, только три классических виртуальных банка ТКС Банк (Тинькофф Кредитные Системы), 2Т Банк и Банк24.ру. Все остальные виртуальные банки являются несамостоятельными финансовыми организациями, которые работают под управлением традиционных финансовых институтов, например, Рокетбанк, он осуществляет свою деятельность, опираясь на юридическую и процессинговую поддержку Интеркоммерцбанка. [8], [9]

Рис. 2. Динамика изменений российских виртуальных банков

Рис. 3. Динамика изменения количества классических виртуальных банков, так и виртуальных финансовых организаций в мире

Из всех виртуальных банков наиболее значимым проектом в России стал ТКС Банк (Тинькофф Кредитные Системы), который за пять лет своего развития добился существенных результатов. Он занимает 62-е место в рейтинге Банка России по активам, 47-е место по кредитному портфелю, 53-е место по вкладам физических лиц. Его доля рынка депозитов физических лиц составляет около 2,6 %, а доля выданных кредитов физлицам 1,7 %.

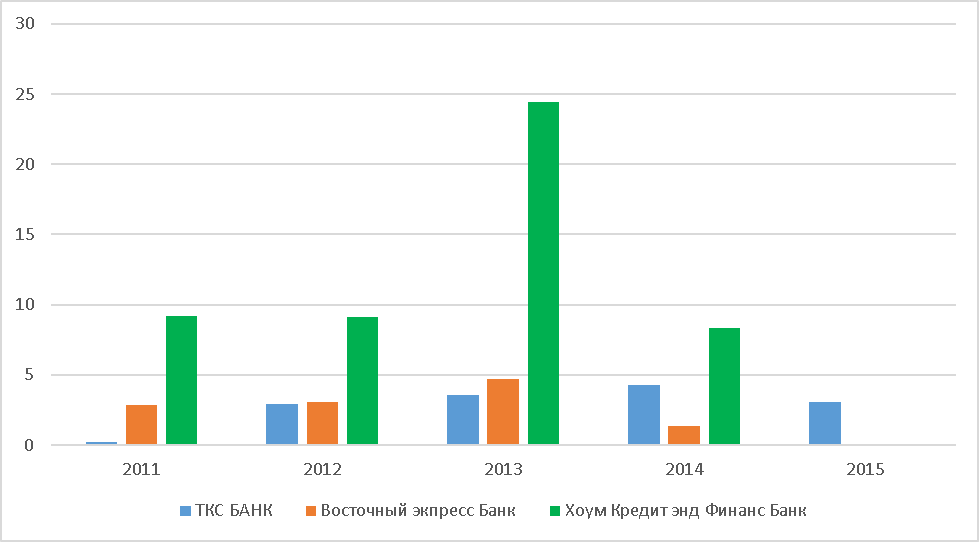

Если сравнить результаты работы ТКС Банка по основному параметру — прибыли, с аналогичными банками, работающими в сфере потребительского кредитования, такими как Восточный экспресс Банк, Хоум Кредит энд Финанс Банк то можно увидеть, что за последние пять лет ТКС Банк добился устойчивой прибыли, несмотря на все кризисные явления в российской экономике (рис. 4). [10]

Рис. 4. Прибыль банков, работающих в потребительском кредитовании, млрд. рублей

В 2015 году ТКС Банк получил прибыль в 3,03 миллиарда рублей, в то время, как другие банки показали нулевую прибыль. Соответственно, можно сказать, что традиционные финансовые институты не смогли проявить достаточную гибкость для преодоления кризисных явлений.

В заключении можно сделать следующие выводы:

развитие виртуальных банков во всем мире происходит достаточно быстрыми темпами, в России ежегодный прирост виртуальных финансовых организаций составляет около 63 %;

модель виртуального банка является достаточно устойчивой к кризисным явлениям, за счет возможности снижения финансовых издержек, она позволяет добиваться значительных результатов, например, российский виртуальный банк ТКС банк, в 2015 году сумел получить прибыль в 3,03 миллиарда рублей, в то время как у его конкурентов в сфере потребительского кредитования, представляющих традиционные финансовые институты она составила нулевое значение.

Литература:

- Определение виртуального предприятия, [Электронный ресурс] http://www.osvita-plaza.in.ua/publ/opredelenija_virtualnogo_predprijatija/200–1–0–14021

- Кох Л. О применении интернет-технологий в коммерческих банках, Вестник ХГАЭП, 2008 г. № 5(38), с. 42–48

- Ковалишина Г. Реальность виртуальных банков, [Электронный ресурс] http://www.finansy.ru/publ/pelek002.htm

- А. В. Батаев и др. Банковское дело. Интегрированная банковская система «БИСквит». Федеральное агентство по образованию, Санкт-Петербургский государственный политехнический университет. Санкт-Петербург, 2006, 108 с.

- Виртуальный банк: реальные деньги, [Электронный ресурс] http://rusfinance.com/stati/poleznie-stati/virtualnyy-bank-realnye-dengi.html

- Батаев А. В. Анализ финансовых показателей и прогноз информатизации банковского сектора России в период кризиса//Финансовые решения ХХI века: теория и практика. Сборник научных трудов 16-й Межд. научно-практ. конференции. — СПб.: Санкт-петербургский политехнический университет Петра Великого. -2015. -С. 336–346.

- А. В. Батаев, А. А. Поповский Банковское дело. Интегрированные банковские системы. Федеральное агентство по образованию, Санкт-Петербургский государственный политехнический университет. Санкт-Петербург, 2006, 80 с.

- Стоит ли доверять виртуальным банкам? [Электронный ресурс] http://www.fd7.ru/stoit-li-doveryat-virtualnim-bankam/

- Виртуальный банк, [Электронный ресурс] http://www.sredstva.ru/publications/138-virtualmiy-bank.html

- Официальный сайт Центрального банка Российской Федерации, [Электронный ресурс] http://www.cbr.ru