Торговля на открытом рынке, будь то рынок ценных бумаг или валютный рынок, в условиях современной экономики неизбежно связана с применением технического анализа ценовых тенденций. Арсенал инструментов технического анализа очень велик. Тем не менее, для повседневного анализа инвесторы, как правило, используют всего несколько самых эффективных на их взгляд инструментов.

Чаще всего эффективность инструментов оценивается субъективно, на основе общих финансовых результатов их применения. Однако для научного подхода финансовый критерий недостаточно хорош, так как на него слишком сильно оказывает влияние человеческий фактор. Действительно с одним и тем же набором инструментов разные люди получают абсолютно разный финансовый результат.

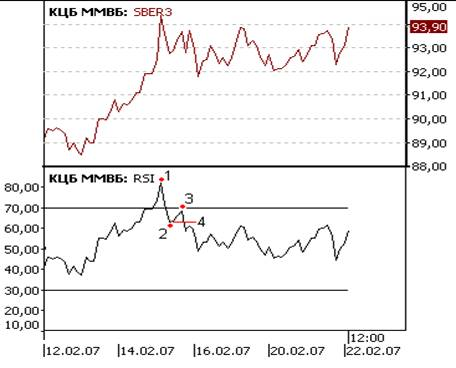

Чтобы сформировать научный подход к решению данной проблемы, необходимо сначала разобрать механику процесса анализа. Под инструментом технического анализа, как правило, понимают некий индикатор, рассчитываемый на основе потока данных об изменениях цен. Примером может послужить стохастический осцилятор[1, с.106], или общеизвестные скользящие средние. Для расчета некоторых индикаторов применяют так же дополнительные данные об изменениях объемов торгов и т.п. В определенный момент на графике инструмента появляется сигнал, который свидетельствует о необходимости принятия решения о покупке или продаже. Инвестор может принять сигнал к сведению или же счесть его недостаточно сильным и игнорировать. Но для научного анализа момент завершения образования сигнала является точкой входа в позицию. Рассмотрим для примера образование неудавшегося размаха на графике Индекса Относительной Силы RSI(Relative Strength Index).[2, с.56] (рис.1)

Рис.1

График изменения цен(верхний) и RSI(нижний) обыкновенных акций Сбербанка в период с 12.02.07 по 22.02.07

На рисунке отмечены последовательно:

1) вершина прорыва линии сопротивления RSI;

2) точка неудачи;

3) следующая вершина, не сумевшая повторить прорыв;

4) момент принятия решения, когда дальнейшее движение цены опускается ниже точки неудачи.

Итак, образование сигнала в определенный момент завершается и именно этот момент для целей исследования можно считать моментом принятия решения. Сигнал так или иначе указывает на направление дальнейшего движения цены. Предлагаемый критерий эффективности сигнала заключается в установлении точного процентного барьера, по прохождении которого сигнал считается сработавшим. При этом за 100% берется значение цены в момент принятия решения. Допустим, барьер эффективности определен нами в 2%. Если после принятия решения цена изменилась в направлении, указанном сигналом на 2% или более, считается, что сигнал сработал. С учетом возможных колебаний цены в направлении, обратном прогнозу, необходимо так же установить и обратную границу (границу неэффективности), например 0.5%. Тогда, если цена изменится в направлении, противоположном ожидаемому на 0.5% и более, то сигнал считается не сработавшим. Границы эффективности могут варьироваться в зависимости от целей исследования и особенностей рынка или инструмента.

Такой подход позволит объективно оценить не только возможности каждой группы сигналов данного инструмента в отдельности, но и его общую эффективность.

Список литературы

1. Технический анализ для начинающих. (Серия «Reuters для финансистов»)/ Пер. с англ. –М. : Альпина паблишер, 2001. – 184 с.

2. Welles Wilder, Jr. New concepts in technical trading systems – Chicago, Illinois, USA Investor Publishing, 1978. – 121 р.