В данной статье была проведена оценка возможного объема привлекаемых денежных средств в результате предстоящей приватизации государственных компаний в 2016 году; представлен метод оценки стоимости предприятия и проведен расчет стоимости пяти, наиболее возможных приватизируемых компаний c высоким долевым участием государства в уставном капитале этих предприятий. Проанализированы данные, полученные в процессе расчета, определен объем денежных средств, который возможно привлечь в федеральный бюджет в ходе приватизации в текущем году. На основе исследования сделаны выводы и продемонстрирована дифференциация стоимости компаний, имеющая зависимость от размера доли государства в уставном капитале.

Главной целью приватизации является создание эффективной системы размещения и использования производственных и человеческих ресурсов, развитие конкурентных рыночных отношений, а также сокращение дефицита федерального бюджета, повышение качества управления предприятиями, введение жестких финансовых ограничений и ответственности собственника по своим обязательствам.

Целью нашей работы является оценка возможного объема средств, которые будут получены федеральным бюджетом для обеспечения своих обязательств органами государственной власти при продаже акций наиболее крупных компаний, которые являются собственностью государства.

Приватизация — это процесс передачи государственной и муниципальной собственности в собственность физических и юридических лиц в целях формирования новых собственников и освобождения государства от затрат по содержанию части имущества и управлению им.

Проведение приватизации путем продажи пакетов акций крупных российских компаний с государственным участием позволит улучшить инвестиционный климат в стране, реформировать систему государственного управления и создать достойную конкуренцию на рынке. Кроме того, продажа госкомпаний приведет к динамичному росту капитализации отечественного фондового рынка, что будет способствовать притоку профильных западных менеджеров и ускорит создание международного финансового центра (МФЦ) в Москве. Вероятность ее успеха является высокой, поскольку в отличие от ситуации 1990-х годов в РФ накоплен необходимый приватизационный опыт, а также утверждена соответствующая правовая база [17]. Приватизация российских госкомпаний позволит Правительству РФ пополнить доходную часть бюджета, которую власти стремятся сделать бездефицитной и тем самым выполнить растущие социальные обязательства и налоговые уступки бизнесу, в частности снизить ставки страховых взносов. Кроме того, данная программа расширит эффективность предприятий путем улучшения в них корпоративного управления, повысит прозрачность осуществляемых сделок и компаний в целом, а также улучшит конкурентную среду на рынке. Дополнительным положительным моментом является приток иностранных инвестиций в отечественную экономику. В частности, международные инвестфонды (GoldmanSachs, Blackrock, JPMorganChase) [16] готовы рассмотреть возможность проведения IPO с листингом на зарубежных и российских площадках, хотя цена актива на последней скорей всего будет меньше на 10–15 процентов из-за слаболиквидного рынка и несовершенства отечественной площадки ММВБ-РТС [16].

В 2016 году могут быть приватизированы пакеты акций, которые на данный момент принадлежат государству (Федеральное управление по управлению государственным имуществом), таких как РЖД, Роснефть, Транснефть, Ростелеком, Аэрофлот [17].

Приватизация обычно предполагает большую вовлеченность частных акционеров в процесс принятия решений. Ожидается, что доля государства в капитале останется выше 50 %, а в Транснефть, Роснефть и РЖД — 75 %. Одним из основных результатов приватизации станет рост ликвидности российского фондового рынка. Продажа государственных пакетов должна увеличить free float публичных компаний на $35 млрд. Он призван обеспечить выход на финансовые рынки крупных государственных компаний, которые предпочитают увеличивать free float без повышения стоимости заемного капитала. Поскольку доходы от приватизации для бюджета крайне невелики, окончательные параметры будут зависеть от позиции руководства самих компаний относительно продажи акций портфельным инвесторам.

Для наиболее объективной оценки приватизации отобранных нами компаний мы использовали в расчетах доходный подход методом дисконтированных денежных потоков. Данный подход считается наиболее приемлемым c точки зрения инвестиционных мотивов, поскольку под стоимостью предприятия в нём понимается не стоимость набора активов (здания, сооружения, машины, оборудование, нематериальные ценности и т. д.), а оценка потока будущих доходов. В качестве дохода в нашей работе выступает чистая прибыль предприятия (данные получены из системы профессионального анализа рынков и компаний «СПАРК-Интерфакс»).

Расчеты велись по 5 российским компаниям c преобладающим участием государства в акционерном капитале. Определение стоимости бизнеса методом дисконтированных денежных потоков основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса. Аналогичным образом собственник не продаст свой бизнес по цене, ниже текущей стоимости прогнозируемых будущих доходов. В результате своего взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов.

Метод дисконтирования денежных потоков — определение стоимости имущества суммированием текущих стоимостей ожидаемых от него потоков дохода. Расчёты проводились по следующей формуле:

Текущая стоимость компании =

+

+  ;

;

где CFi — денежный поток очередного года прогнозного периода;

FV — цена реверсии (расчёт величины стоимости имущества предприятия в постпрогнозный период);

r — ставка дисконтирования;

n — общее количество лет прогнозного периода.

Для дисконтирования денежных потоков отобранных нами компаний по вышесказанному методу необходимо было найти ставку дисконтирования для каждого предприятия. Ставка дисконтирования — это стоимость привлеченного капитала, то есть ставка ожидаемого дохода, при котором владелец капитала согласен инвестировать. Из доступных способов расчета ставки дисконтирования мы выбрали укрупненный метод оценки ставки дисконтирования, при котором искомая ставка определяется как средневзвешенная стоимость капитала.

Средневзвешенная стоимость капитала WACC (weighted average cost of capital) — учитывает стоимость собственного (акционерного) капитала и стоимость заемных средств. Рассчитывается по следующей формуле:

WACC= Re(E/V) + Rd(D/V)(1 — tc),

где Re — ставка доходости собственного (акционерного) капитала, рассчитанная, как правило, с использованием модели САРМ;

E — рыночная стоимость акционерного капитала. Рассчитывается как произведение общего количества обыкновенных акций компании и цены одной акции;

D — рыночная стоимость заемного капитала. На практике часто определяется по бухгалтерской отчетности как сумма займов компании;

V = E + D — суммарная рыночная стоимость займов компании и ее акционерного капитала;

Rd — ставка доходности заемного капитала компании в работе рассматривались текущие ставки доходности по облигациям компаний.

Для определения стоимости собственного капитала (Re) применяется модель оценки долгосрочных активов (capital assets pricing model — CAPM).

Ставка дисконтирования (ставка доходности) собственного капитала (Re) рассчитывается по формуле:

Re = Rf + β(Rm — Rf),

где Rf — безрисковая ставка дохода;

β — коэффициент, определяющий изменение цены на акции компании по сравнению с изменением цен на акции по всем компаниям данного сегмента рынка;

(Rm — Rf) — премия за рыночный риск;

Rm — среднерыночные ставки доходности на фондовом рынке. [4]

Методика расчетов в данной работе:

- В первую очередь мы рассчитывали коэффициент бетта для модели CAPM c помощью аппроксимации результатов изменений акций компании и фондового рынка за последний месяц.

- Находим безрисковую ставку дохода, которой выступает ставка купона по государственным облигациям равная 7,5 % [7].

- Определяем ставку доходности на фондовом рынке. На момент расчетов годовая доходность фондового рынка ММВБ была равна 10,47 %. [9]

- Рассчитываем ставку доходости собственного (акционерного) капитала Re, с использованием модели САРМ.

- Определяем рыночную стоимость акционерного и заемного капитала компании по финансовой отчетности [10], a также определяем ставку доходности заемного капитала, в качестве которой выступает ставка купона по облигациям компаний. [7]

- Учитываем при расчетах ставку налога на прибыль, которая равна 20 %.

- Рассчитываем ставку дисконтирования для компании, c использованием модели средневзвешенной стоимости капитала WACC.

- Дисконтируем денежные потоки по формуле одноименного метода.

- Определяем постпрогнозную стоимость компании по модели Гордона.

- Находим стоимость компании, сложив дисконтированные денежные потоки заданных периодов и постпрогнозую стоимость компании.

Оценка стоимости ПАО «Аэрофлот»

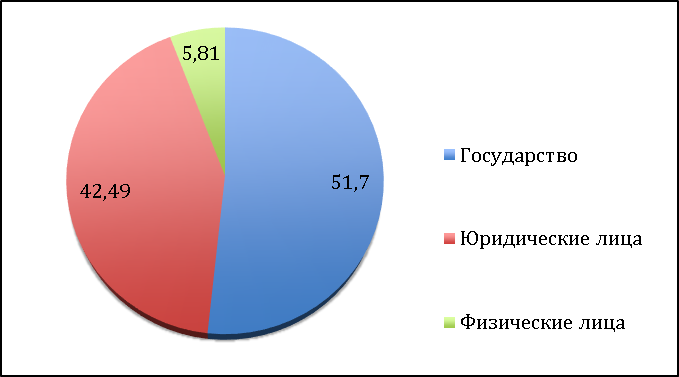

Рис. 1. Структура акционерного капитала "Аэрофлот"

Группа «Аэрофлот» — современный авиационный холдинг, крупнейший авиаперевозчик России и один из лидеров европейского рынка авиаперевозок. По итогам 2015 года Группа занимает 37,3 % российского рынка по пассажиропотоку.

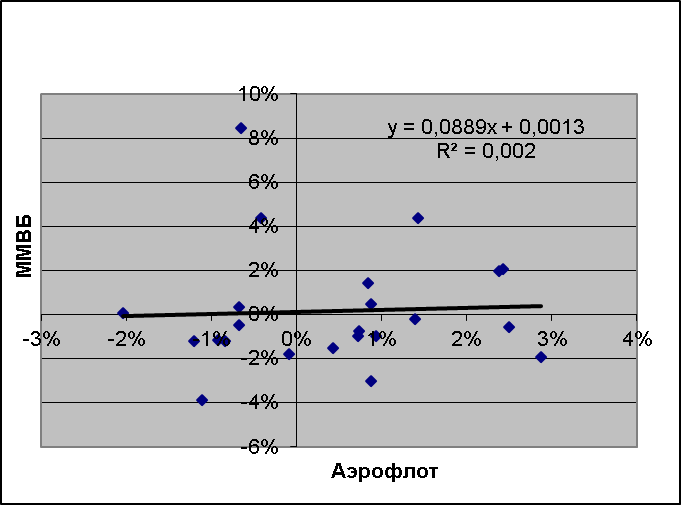

Для оценки стоимости активов моделью CAPM требуется определить систематический риск (бета), отражающий амплитуду колебаний доходности актива относительно рыночного портфеля активов. В мировой практике бета (исторические) для ликвидных акций обычно рассчитываются путем анализа статистической информации фондового рынка. В нашей работе мы опирались на изменения стоимости цены одной акции исследуемой компании и индекса ММВБ за период c 18 января по 18 февраля. Стоимость одной акции ПАО «Аэрофлот» имеет слабую зависимость от индекса ММВБ, так как коэффициент корреляции равен 0,02, коэффициент бетта (систематический риск) = 0,0889

Рис. 2. Аппроксимация для определения систематического риска (бетта)

Чтобы определить требуемый уровень доходности активов компании мы использовали модель CAPM (CapitalAssetPricingModel).

Далее была рассчитана средневзвешенная стоимость капитала WACC — показатель позволяющий предприятию оценивать эффективность своих финансовых вложений, которая является ставкой дисконтирования.

Таблица 1

Определение показателей доходности активов исредневзвешенной стоимости капитала

|

Безрисковый доход |

7,50 % |

|

Годовая доходность рынка |

10,47 % |

|

Коэффициент бетта |

0,0889 |

|

Ставка доходности CAPM |

7,76% |

|

Рыночная стоимость акционерного капитала |

59 995 492 472,00 |

|

Долгосрочные обязательства |

264 166 850 000,00 |

|

Ставка доходности заемного капитала |

8,3 % |

|

Ставка налога на прибыль |

20 % |

|

Средневзвешенная стоимость капитала WACC |

6,85% |

После нахождения, необходимой для расчетов, ставки мы дисконтируем денежные потоки оцениваемой компании за последние 4 года. За денежные потоки мы учли чистую прибыль компании, затем путем дисконтирования была найдена стоимость компании.

Таблица 2

Определение стоимости компании методом дисконтирования денежных потоков

|

Период |

Чистая прибыль компании |

Дисконтирование чистой прибыли |

|

2012 |

4 939 290 000,00 |

4 622 724 253,61 |

|

2013 |

11 096 946 000,00 |

9 720 092 512,42 |

|

2014 |

13 149 221 000,00 |

10 779 544 588,07 |

|

2015 |

18 927 841 000,00 |

14 522 284 164,44 |

|

Остаточная стоимость |

388 716 710 788,10 |

|

|

Постпрогнозная стоимость |

363 803 333 423,36 |

|

|

Стоимость компании |

403 447 978 941,89 |

|

|

Стоимость компании, $ (75,31р) |

5 357 163 443,66 $ |

|

Оценка стоимости ОАО НК «Роснефть»

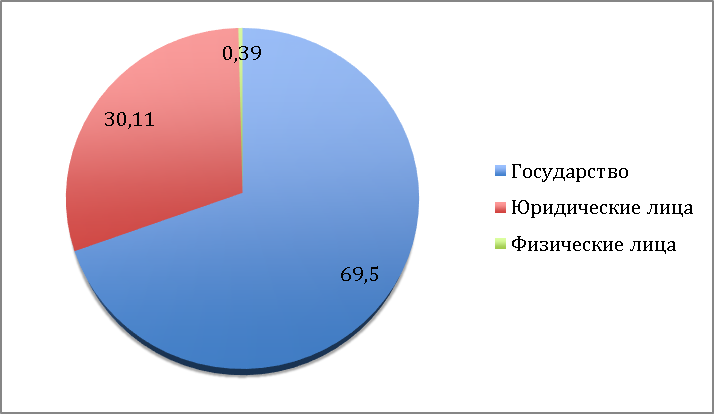

Рис. 3. Структура акционерного капитала НК "Роснефть"

«Роснефть» — лидер российской нефтяной отрасли и крупнейшая публичная нефтегазовая корпорация мира.

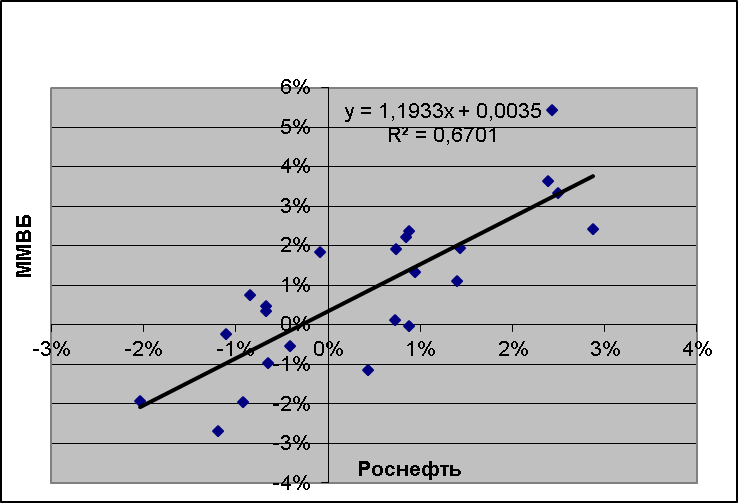

Для оценки стоимости активов моделью CAPM требуется определить систематический риск (бета), отражающий амплитуду колебаний доходности актива относительно рыночного портфеля активов. В мировой практике бета (исторические) для ликвидных акций обычно рассчитываются путем анализа статистической информации фондового рынка. В нашей работе мы опирались на изменения стоимости цены одной акции исследуемой компании и индекса ММВБ за период c 18 января по 18 февраля. Стоимость одной акции акции НК «Роснефть» имеет ощутимую зависимость от индекса ММВБ, так как коэффициент корреляции равен 0,67, коэффициент бетта (систематический риск) = 1,1933

Рис. 4. Аппроксимация для определения систематического риска (бетта)

Чтобы определить требуемый уровень доходности активов компании мы использовали модель CAPM (Capital Asset Pricing Model).

Далее была рассчитана средневзвешенная стоимость капитала WACC — показатель позволяющий предприятию оценивать эффективность своих финансовых вложений, которая является ставкой дисконтирования.

Таблица 3

Определение показателей доходности активов исредневзвешенной стоимости капитала

|

Безрисковый доход |

7,50 % |

|

Общая доходность рынка |

10,47 % |

|

Коэффициент бетта |

1,1933 |

|

Ставка доходности CAPM |

11,04% |

|

Рыночная стоимость акционерного капитала |

2 976 498 239 900,00 |

|

Заемный капитал |

15 486 510 880 000,00 |

|

Ставка доходности заемного капитала |

8,5 % |

|

Ставка налога на прибыль |

20 % |

|

Средневзвешанная стоимость капитала WACC |

7,5% |

После нахождения, необходимой для расчетов, ставки мы дисконтируем денежные потоки оцениваемой компании за последние 4 года. За денежные потоки мы учли чистую прибыль компании, затем путем дисконтирования была найдена стоимость компании.

Таблица 4

Определение стоимости компании методом дисконтирования денежных потоков

|

Период |

Чистая прибыль компании |

Дисконтирование чистой прибыли |

|

2012 |

302 500 630 000,00 |

281 437 275 751,21 |

|

2013 |

136 278 784 000,00 |

117 961 128 682,12 |

|

2014 |

501 324 290 000,00 |

403 724 171 335,46 |

|

2015 |

92 992 319 000,00 |

69 673 626 689,86 |

|

Остаточная стоимость |

1 295 849 551 229,29 |

|

|

Постпрогнозная стоимость |

1 205 618 538 650,32 |

|

|

Стоимость компании |

2 078 414 741 108,98 |

|

|

Стоимость компании, $ (75,31р) |

27 598 124 301,01 $ |

|

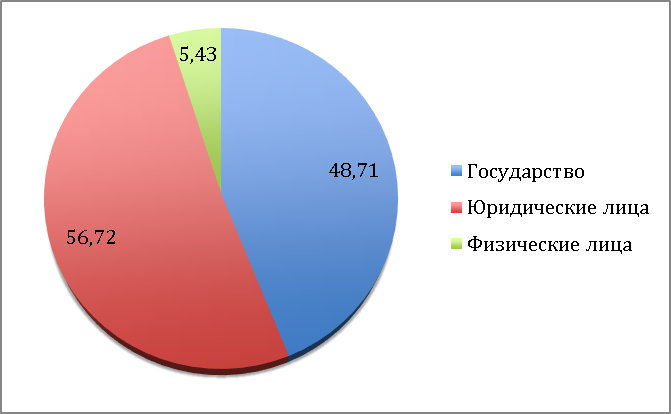

Оценка стоимости ПАО «Ростелеком»

ПАО «Ростелеком» — одна из крупнейших в России и Европе телекоммуникационных компаний национального масштаба, присутствующая во всех сегментах рынка услуг связи и охватывающая миллионы домохозяйств в России.

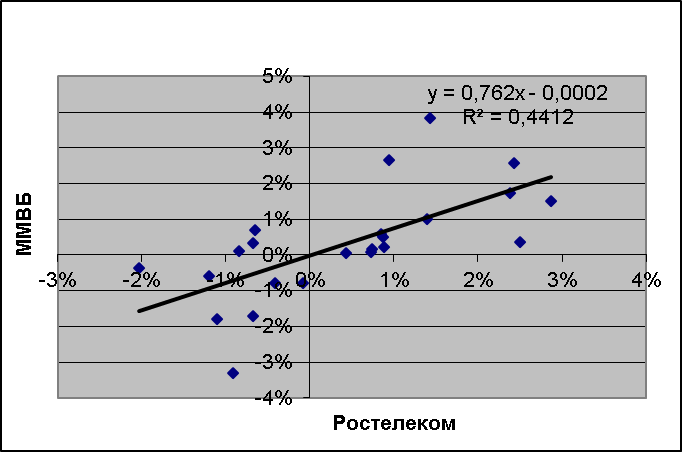

Для оценки стоимости активов моделью CAPM требуется определить систематический риск (бета), отражающий амплитуду колебаний доходности актива относительно рыночного портфеля активов. В мировой практике бета (исторические) для ликвидных акций обычно рассчитываются путем анализа статистической информации фондового рынка. В нашей работе мы опирались на изменения стоимости цены одной акции исследуемой компании и индекса ММВБ за период c 18 января по 18 февраля. Стоимость одной акции ПАО «Ростелеком» имеет небольшую зависимость от индекса ММВБ, так как коэффициент корреляции равен 0,441, коэффициент бетта = 0,762

Рис. 5. Структура акционерного капитала "Ростелеком"

Рис. 6. Аппроксимация для определения систематического риска (бетта)

Чтобы определить требуемый уровень доходности активов компании мы использовали модель CAPM (Capital Asset Pricing Model).

Далее была рассчитана средневзвешенная стоимость капитала WACC — показатель позволяющий предприятию оценивать эффективность своих финансовых вложений, которая является ставкой дисконтирования.

Таблица 5

Определение показателей доходности активов исредневзвешенной стоимости капитала

|

Безрисковый доход |

7,50 % |

|

Общая доходность рынка |

10,47 % |

|

Коэффициент бетта |

0,762 |

|

Ставка доходности CAPM |

9,76% |

|

Рыночная стоимость акционерного капитала |

254 017 756 038,00 |

|

Заемный капитал |

523 287 114 000,00 |

|

Ставка доходности заемного капитала |

10,6 % |

|

Ставка налога на прибыль |

20 % |

|

Средневзвешанная стоимость капитала WACC |

8,9% |

После нахождения, необходимой для расчетов, ставки мы дисконтируем денежные потоки оцениваемой компании за последние 4 года. За денежные потоки мы учли чистую прибыль компании, затем путем дисконтирования была найдена стоимость компании.

Таблица 6

Определение стоимости компании методом дисконтирования денежных потоков

|

Период |

Чистая прибыль компании |

Дисконтирование чистой прибыли |

|

2012 |

32 674 394 000 |

30 004 221 941,85 |

|

2013 |

35 297 917 000 |

29 764 509 694,32 |

|

2014 |

29 484 609 000 |

22 830 733 041,09 |

|

2015 |

17 861 031 000 |

12 700 061 817,48 |

|

Остаточная стоимость |

221 738 458 048,99 |

|

|

Постпрогнозная стоимость |

203 617 851 591,82 |

|

|

Стоимость компании, руб |

298 917 378 086,56 |

|

|

Стоимость компании, $ (75,31р) |

3 969 159 183,20 $ |

|

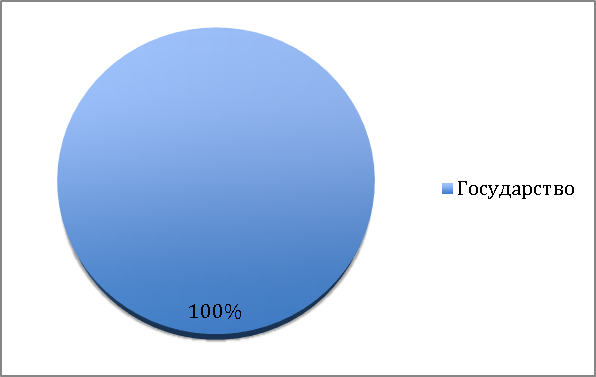

Оценка стоимости ОАО «Транснефть»

ОАО «Транснефть» занимается транспортировкой нефти и нефтепродуктов по системе магистральных трубопроводов в Российской Федерации и за ее пределами (около 90 % добываемой нефти в России).

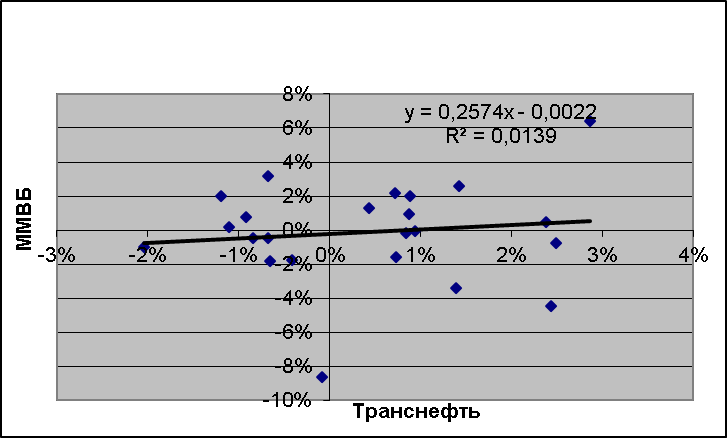

Для оценки стоимости активов моделью CAPM требуется определить систематический риск (бета), отражающий амплитуду колебаний доходности актива относительно рыночного портфеля активов. В мировой практике бета (исторические) для ликвидных акций обычно рассчитываются путем анализа статистической информации фондового рынка. В нашей работе мы опирались на изменения стоимости цены одной акции исследуемой компании и индекса ММВБ за период c 18 января по 18 февраля. Стоимость одной акции акции ОАО «Транснефть» незначительно зависит от индекса ММВБ, так как коэффициент корреляции равен 0,014, коэффициент бетта = 0,2574

Рис. 7. Структура акционерного капитала "Транснефть"

Рис. 8. Аппроксимация для определения систематического риска (бетта)

Чтобы определить требуемый уровень доходности активов компании мы использовали модель CAPM (Capital Asset Pricing Model).

Далее была рассчитана средневзвешенная стоимость капитала WACC — показатель позволяющий предприятию оценивать эффективность своих финансовых вложений, которая является ставкой дисконтирования.

Таблица 7

Определение показателей доходности активов исредневзвешенной стоимости капитала

|

Безрисковый доход |

7,50 % |

|

Общая доходность рынка |

10,47 % |

|

Коэффициент бетта |

0,2574 |

|

Ставка доходности CAPM |

8,26% |

|

Рыночная стоимость акционерного капитала |

1 100 494 444 800,00 |

|

Заемный капитал |

1 995 024 645 000,00 |

|

Ставка доходности заемного капитала |

11,6 % |

|

Ставка налога на прибыль |

20 % |

|

Средневзвешанная стоимость капитала WACC |

8,9% |

После нахождения, необходимой для расчетов, ставки мы дисконтируем денежные потоки оцениваемой компании за последние 4 года. За денежные потоки мы учли чистую прибыль компании, затем путем дисконтирования была найдена стоимость компании.

Таблица 8

Определение стоимости компании методом дисконтирования денежных потоков

|

Период |

Чистая прибыль компании |

Дисконтирование чистой прибыли |

|

2012 |

10 652 444 000,00 |

9 780 154 947,82 |

|

2013 |

11 260 439 000,00 |

9 491 793 329,76 |

|

2014 |

11 783 833 000,00 |

9 119 604 536,17 |

|

2015 |

8 332 281 000,00 |

5 920 383 100,17 |

|

Остаточная стоимость |

75 509 658 331,44 |

|

|

Постпрогнозная стоимость |

69 326 453 022,29 |

|

|

Стоимость компании, руб |

103 638 388 936,21 |

|

|

Стоимость компании, $ (75,31р) |

1 376 157 069,93 $ |

|

Оценка стоимости ОАО «РЖД»

ОАО «РЖД»имеет особое стратегическое значение для России, входит в мировую тройку лидеров железнодорожных компаний. Единственным акционером ОАО «РЖД» является Российская Федерация.

Для оценки стоимости активов моделью CAPM требуется определить систематический риск (бета), отражающий амплитуду колебаний доходности актива относительно рыночного портфеля активов. В мировой практике бета (исторические) для ликвидных акций обычно рассчитываются путем анализа статистической информации фондового рынка. В нашей работе мы опирались на изменения стоимости цены одной акции исследуемой компании и индекса ММВБ за период c 18 января по 18 февраля. В примере c ОАО «РЖД» коэффициент бетта принят за 1, так как акции этой компании не котируется на фондовом рынке и провести аппроксимацию не предоставляется возможным.

Рис. 10. Структура акционерного капитала "РЖД"

|

Чистая прибыль 2015г |

8 880 000 000 |

|

Уставный капитал |

2 091 213 180 000,00 |

|

Кол-во обыкновенных акций |

2041213180 |

|

Номинал обыкновенных акции |

1 000,00 |

|

Доля обыкновенных акций |

98 % |

|

Кол-во привил акций |

50000000 |

|

Номинал привил акции |

1 000,00 |

|

Доля привил акций |

2 % |

|

Дивиденды на 1 акцию |

4,25 |

|

Дивиденды по обыкновенным акциям за 2015 год |

8 667 683 052,00 |

|

Дивиденды по привилегированным акциям за 2015 год |

212 316 948,00 |

Чтобы определить требуемый уровень доходности активов компании мы использовали модель CAPM (Capital Asset Pricing Model).

Далее была рассчитана средневзвешенная стоимость капитала WACC — показатель позволяющий предприятию оценивать эффективность своих финансовых вложений, которая является ставкой дисконтирования.

Таблица 9

Определение показателей доходности активов исредневзвешенной стоимости капитала

|

Безрисковый доход |

7,50 % |

|

Общая доходность рынка |

10,47 % |

|

Специальный коэфф B |

1 |

|

Ставка доходности CAPM |

10,47% |

|

Рыночная стоимость акционерного капитала |

2 091 213 180 000,00 |

|

Заемный капитал |

2 644 521 000 000,00 |

|

Ставка доходности заемного капитала |

8,2 % |

|

Ставка налога на прибыль |

20 % |

|

Средневзвешанная стоимость капитала WACC |

8,3% |

После нахождения, необходимой для расчетов, ставки мы дисконтируем денежные потоки оцениваемой компании за последние 4 года. За денежные потоки мы учли чистую прибыль компании, затем путем дисконтирования была найдена стоимость компании.

Таблица 10

Определение стоимости компании методом дисконтирования денежных потоков

|

Период |

Чистая прибыль компании |

Дисконтирование чистой прибыли |

|

2012 |

14 110 000 000,00 |

13 030 238 336,41 |

|

2013 |

740 000 000,00 |

631 077 085,51 |

|

2014 |

44 078 000 000,00 |

34 713 461 151,16 |

|

2015 |

8 880 000 000,00 |

6 458 242 505,83 |

|

Остаточная стоимость |

215 444 272 059,79 |

|

|

Постпрогнозная стоимость |

198 957 492 073,22 |

|

|

Стоимость компании, руб |

253 790 511 152,14 |

|

|

Стоимость компании, $ (75,31р) |

3 369 944 378,60 $ |

|

Таблица 11

Определение стоимости пакетов акции компаний свысоким долевым участием государства.

|

Наименование компании |

Стоимость компании, руб |

Стоимость компании, $ |

Доля государства вуставном капитале компании |

Стоимость доли государства вуставном капитале компании, руб |

Стоимость доли государства вуставном капитале компании, $ |

|

ПАО «Аэрофлот» |

403 447 978 941,89 |

5 357 163 443,66 |

51,17 % |

206 444 330 824,57 |

2 741 260 534,12 |

|

ОАО «НК «РОСНЕФТЬ» |

2 078 414 741 108,98 |

27 598 124 301,01 |

69,50 % |

1 444 498 245 070,74 |

19 180 696 389,20 |

|

ПАО «РОСТЕЛЕКОМ» |

298 917 378 086,56 |

3 969 159 183,20 |

48,71 % |

145 602 654 865,96 |

1 933 377 438,14 |

|

ОАО «АК «ТРАНСНЕФТЬ» |

103 638 388 936,21 |

1 376 157 069,93 |

100,00 % |

103 638 388 936,21 |

1 376 157 069,93 |

|

ОАО «РЖД» |

253 790 511 152,14 |

3 369 944 378,60 |

100 % |

253 790 511 152,14 |

3 369 944 378,60 |

|

Наименование компании |

Портфель 1% акций |

Портфель 3% акций |

Портфель 5% акций |

Портфель 7% акций |

Портфель 10% акций |

Портфель 12% акций |

Портфель 15% акций |

|

ПАО «Аэрофлот» |

4 034 479 789 |

12 103 439 368 |

20 172 398 947 |

28 241 358 526 |

40 344 797 894 |

48 413 757 473 |

60 517 196 841 |

|

ОАО «НК «РОСНЕФТЬ» |

20 784 147 411 |

62 352 442 233 |

103 920 737 055 |

145 489 031 878 |

207 841 474 111 |

249 409 768 933 |

311 762 211 166 |

|

ПАО «РОСТЕЛЕКОМ» |

2 989 173 781 |

8 967 521 343 |

14 945 868 904 |

20 924 216 466 |

29 891 737 809 |

35 870 085 370 |

44 837 606 713 |

|

ОАО «АК «ТРАНСНЕФТЬ» |

1 036 383 889 |

3 109 151 668 |

5 181 919 447 |

7 254 687 226 |

10 363 838 894 |

12 436 606 672 |

15 545 758 340 |

|

ОАО «РЖД» |

2 537 905 112 |

7 613 715 335 |

12 689 525 558 |

17 765 335 781 |

25 379 051 115 |

30 454 861 338 |

38 068 576 673 |

|

Сумма по портфелям, руб |

31 382 089 982 |

94 146 269 947 |

156 910 449 911 |

219 674 629 876 |

313 820 899 823 |

376 585 079 787 |

470 731 349 734 |

Продажа 15 % портфеля акций государства в оцениваемых компаниях позволит привлечь в федеральный бюджет около 471 млрд. рублей.

Продажа акций оцениваемых компаний.

Аэрофлот

Государство владеет 51,17 % акций компаний ПАО «Аэрофлот», что является контрольным пакетом. Ввиду этого, можно предположить, что государство продаст акций до 25 %, что составляет «блокирующий» пакет акций.

На данный момент контрольный пакет акций составляет 2 741 260 534,12 долл. Продажа 26,7 % акций до блокирующего пакета позволит привлечь в федеральный бюджет 731 916 562,61 долл.

Роснефть

В отношении ПАО «Роснефть» уже проводилась приватизация в размере 5,66 % акций, которые принадлежат государству в лице ПАО «Роснефетегаз», которое в свою очередь является 100 % собственностью Росимущества. На данный момент «Роснефтегаз» принадлежит 69,5 % акций ПАО «Роснефть». Размер пакета акций, который принадлежит государству — 19 180 696 389,20 долл. Государство может продать порядка 18 % акций «Роснефть», чтобы сохранить контрольный пакет акций. Объем средств, которые будут привлечены в федеральный бюджет составит порядка 3 452 525 350,06 долл.

Ростелеком

Доля государства в структуре акционерного капитала ПАО «Ростелеком» составляет 48,71 % акций, что составляет порядка 1 933 377 438,14 долл. В отношении ПАО «Ростелеком» схожая ситуация с ПАО «Аэрофлот» по размеру доли государства в структуре акционерного капитала. Можно предположить, что государство продаст порядка 23 % акций, что приведет к уровню «блокирующего» пакета. Данная приватизация может дать федеральному бюджету порядка 444 676 810,77 долл.

ПАО «Транснефть»

Государство владеет 100 % акций в структуре акционерного капитала, что составляет порядка 1 376 157 069,93 долл. Можно предположить, что государство продаст не более 15 % акций данной компаний, что позволит государству осуществлять полный контроль над данной компанией. Приватизация данной компании в размерах не более 15 % позволит привлечь в федеральный бюджет 206 423 560,49долл.

ПАО «РЖД»

ПАО «Российские железные дороги» имеет стратегическое значение для экономики России. Данная транспортная компания является связующим звеном между хозяйствующими субъектами, отраслями. Стабильное и эффективное функционирование транспортной компании, в данном случае — РЖД, есть один из залогов прогрессирования других отраслей экономики. Ввиду этого необходим полный контроль государства над ПАО «Российские железные дороги». Доля государства в структуре акционерного капитала составляет 100 %, что составляет 3 369 944 378,60 долл. Ввиду этого, можно предположить, что будет частичная приватизация в размере не более 15 % от общей доли. Данная приватизация позволит получить федеральному бюджету 505 491 656,79 долларов. Часть данных средств могут быть направлены непосредственно «РЖД» вместо субсидий из федерального бюджета, которые они получают ежегодно, на модернизацию подвижного состава, транспортной инфраструктуры и т. д.

Заключение

Таким образом, можно сделать вывод, что приватизация в условиях санкций имеет двойную выгоду. Во-первых, привлечение в федеральный бюджет необходимых средств для исполнения своих обязательств государства. Во-вторых, это Продажа государственных пакетов должна увеличить free float публичных компаний на $35 млрд. Он призван обеспечить выход на финансовые рынки крупных государственных компаний, которые предпочитают увеличивать free float без повышения стоимости заемного капитала.

Также можно сказать, что приватизация государственных компаний является одним из стимулов для увеличения эффективности управления. Особенно это будет сказываться для таких компаний, где доля государства 100 % (РЖД).

На основе вышеизложенных данных, можно сказать, что расчеты, проведенные метод дисконтирования денежных потоков, который является наиболее оптимальным для оценки данных компаний, показали, что доходы государства от продажи акций определенных компаний будут сильно различаться. Это связано, во-первых, с тем, что в определенных компаниях доля государства немного больше контрольного пакета, что подразумевает продажу акций до уровня, в котором у государства сохранится контрольный пакет. Во-вторых, вместе с долей государства различается и стоимость компаний.

Приватизация выбранных нами компаний позволит государству привлечь в федеральный бюджет порядка 9 196 050 378,19 долларов, что позволит государству направить данные средства на исполнение своих обязательств, направить часть данных средств непосредственно самим компаниям и т. д.

В 2014 году была принята госпрограмма «Управление государственным имуществом», подготовленная Минэкономразвития. Она касается всего комплекса госимущества, в который входит более 1700 ФГУПов, пакеты более чем в 2100 акционерных обществах. К 2018 году согласно данной государственной программе количество компаний должно сократиться в 10 раз.

Приватизация государственных компаний показывает на то, что частичная приватизация, а также частичное размещение в пользу капитала этих компаний позволит принципиальным образом изменить ситуацию с точки зрения капитализации данных компаний.

Приложение 1

Динамика изменения индекса ММВБ и акций ПАО «Аэрофлот»

|

Дата |

Акции «Аэрофлота» |

Индекс ММВБ |

Изменения Аэрофот |

Изменения ММВБ |

|

18.01.2016 |

50,4 |

1622,43 |

-3,04 % |

0,90 % |

|

19.01.2016 |

52,6 |

1645,56 |

4,37 % |

1,43 % |

|

20.01.2016 |

52 |

1630,39 |

-1,14 % |

-0,92 % |

|

21.01.2016 |

50,99 |

1677,19 |

-1,94 % |

2,87 % |

|

22.01.2016 |

52,03 |

1717,98 |

2,04 % |

2,43 % |

|

25.01.2016 |

51,1 |

1716,56 |

-1,79 % |

-0,08 % |

|

26.01.2016 |

51,28 |

1705 |

0,35 % |

-0,67 % |

|

27.01.2016 |

50,99 |

1747,57 |

-0,57 % |

2,50 % |

|

28.01.2016 |

50,89 |

1771,93 |

-0,20 % |

1,39 % |

|

29.01.2016 |

50,5 |

1784,92 |

-0,77 % |

0,73 % |

|

01.02.2016 |

54,77 |

1773,21 |

8,46 % |

-0,66 % |

|

02.02.2016 |

54,1 |

1758,26 |

-1,22 % |

-0,84 % |

|

03.02.2016 |

53,84 |

1746,35 |

-0,48 % |

-0,68 % |

|

04.02.2016 |

54,89 |

1787,93 |

1,95 % |

2,38 % |

|

05.02.2016 |

57,3 |

1780,59 |

4,39 % |

-0,41 % |

|

08.02.2016 |

57,35 |

1744,27 |

0,09 % |

-2,04 % |

|

09.02.2016 |

56,66 |

1723,36 |

-1,20 % |

-1,20 % |

|

10.02.2016 |

55,8 |

1730,83 |

-1,52 % |

0,43 % |

|

11.02.2016 |

53,64 |

1711,58 |

-3,87 % |

-1,11 % |

|

12.02.2016 |

54,41 |

1726,04 |

1,44 % |

0,84 % |

|

15.02.2016 |

53,88 |

1738,54 |

-0,97 % |

0,72 % |

|

16.02.2016 |

54,13 |

1753,86 |

0,46 % |

0,88 % |

|

17.02.2016 |

53,59 |

1770,31 |

-1,00 % |

0,94 % |

Динамика изменения индекса ММВБ и акций ПАО «Роснефть»

|

Дата |

Акции «Роснефти» |

Индекс ММВБ |

Изменения Роснефть |

Изменения ММВБ |

|

18.01.2016 |

232 |

1622,43 |

-0,04 % |

0,90 % |

|

19.01.2016 |

236,5 |

1645,56 |

1,94 % |

1,43 % |

|

20.01.2016 |

231,9 |

1630,39 |

-1,95 % |

-0,92 % |

|

21.01.2016 |

237,5 |

1677,19 |

2,41 % |

2,87 % |

|

22.01.2016 |

250,4 |

1717,98 |

5,43 % |

2,43 % |

|

25.01.2016 |

255 |

1716,56 |

1,84 % |

-0,08 % |

|

26.01.2016 |

255,9 |

1705 |

0,35 % |

-0,67 % |

|

27.01.2016 |

264,4 |

1747,57 |

3,32 % |

2,50 % |

|

28.01.2016 |

267,35 |

1771,93 |

1,12 % |

1,39 % |

|

29.01.2016 |

272,45 |

1784,92 |

1,91 % |

0,73 % |

|

01.02.2016 |

269,8 |

1773,21 |

-0,97 % |

-0,66 % |

|

02.02.2016 |

271,8 |

1758,26 |

0,74 % |

-0,84 % |

|

03.02.2016 |

273,1 |

1746,35 |

0,48 % |

-0,68 % |

|

04.02.2016 |

283 |

1787,93 |

3,63 % |

2,38 % |

|

05.02.2016 |

281,5 |

1780,59 |

-0,53 % |

-0,41 % |

|

08.02.2016 |

276,05 |

1744,27 |

-1,94 % |

-2,04 % |

|

09.02.2016 |

268,6 |

1723,36 |

-2,70 % |

-1,20 % |

|

10.02.2016 |

265,5 |

1730,83 |

-1,15 % |

0,43 % |

|

11.02.2016 |

264,85 |

1711,58 |

-0,24 % |

-1,11 % |

|

12.02.2016 |

270,7 |

1726,04 |

2,21 % |

0,84 % |

|

15.02.2016 |

271 |

1738,54 |

0,11 % |

0,72 % |

|

16.02.2016 |

277,4 |

1753,86 |

2,36 % |

0,88 % |

|

17.02.2016 |

281,1 |

1770,31 |

1,33 % |

0,94 % |

Динамика изменения индекса ММВБ и акций ПАО «Ростелеком»

|

Дата |

Акции «Ростелеком» |

Индекс ММВБ |

Изменения Ростелеком |

Изменения ММВБ |

|

18.01.2016 |

81,68 |

1622,43 |

0,50 % |

0,90 % |

|

19.01.2016 |

84,81 |

1645,56 |

3,83 % |

1,43 % |

|

20.01.2016 |

82 |

1630,39 |

-3,31 % |

-0,92 % |

|

21.01.2016 |

83,25 |

1677,19 |

1,52 % |

2,87 % |

|

22.01.2016 |

85,39 |

1717,98 |

2,57 % |

2,43 % |

|

25.01.2016 |

84,71 |

1716,56 |

-0,80 % |

-0,08 % |

|

26.01.2016 |

84,99 |

1705 |

0,33 % |

-0,67 % |

|

27.01.2016 |

85,3 |

1747,57 |

0,36 % |

2,50 % |

|

28.01.2016 |

86,15 |

1771,93 |

1,00 % |

1,39 % |

|

29.01.2016 |

86,29 |

1784,92 |

0,16 % |

0,73 % |

|

01.02.2016 |

86,9 |

1773,21 |

0,71 % |

-0,66 % |

|

02.02.2016 |

87 |

1758,26 |

0,12 % |

-0,84 % |

|

03.02.2016 |

85,51 |

1746,35 |

-1,71 % |

-0,68 % |

|

04.02.2016 |

87 |

1787,93 |

1,74 % |

2,38 % |

|

05.02.2016 |

86,31 |

1780,59 |

-0,79 % |

-0,41 % |

|

08.02.2016 |

86 |

1744,27 |

-0,36 % |

-2,04 % |

|

09.02.2016 |

85,5 |

1723,36 |

-0,58 % |

-1,20 % |

|

10.02.2016 |

85,54 |

1730,83 |

0,05 % |

0,43 % |

|

11.02.2016 |

84 |

1711,58 |

-1,80 % |

-1,11 % |

|

12.02.2016 |

84,5 |

1726,04 |

0,60 % |

0,84 % |

|

15.02.2016 |

84,57 |

1738,54 |

0,08 % |

0,72 % |

|

16.02.2016 |

84,75 |

1753,86 |

0,21 % |

0,88 % |

|

17.02.2016 |

87 |

1770,31 |

2,65 % |

0,94 % |

Динамика изменения индекса ММВБ и акций ПАО «Транснефть»

|

Дата |

Акции «Транснефти» |

Индекс ММВБ |

Изменения Транснефть |

Изменения ММВБ |

|

18.01.2016 |

205490 |

1622,43 |

0,94 % |

0,90 % |

|

19.01.2016 |

210855 |

1645,56 |

2,61 % |

1,43 % |

|

20.01.2016 |

212513 |

1630,39 |

0,79 % |

-0,92 % |

|

21.01.2016 |

226158 |

1677,19 |

6,42 % |

2,87 % |

|

22.01.2016 |

216117 |

1717,98 |

-4,44 % |

2,43 % |

|

25.01.2016 |

197442 |

1716,56 |

-8,64 % |

-0,08 % |

|

26.01.2016 |

203676 |

1705 |

3,16 % |

-0,67 % |

|

27.01.2016 |

202176 |

1747,57 |

-0,74 % |

2,50 % |

|

28.01.2016 |

195313 |

1771,93 |

-3,39 % |

1,39 % |

|

29.01.2016 |

192239 |

1784,92 |

-1,57 % |

0,73 % |

|

01.02.2016 |

188771 |

1773,21 |

-1,80 % |

-0,66 % |

|

02.02.2016 |

187863 |

1758,26 |

-0,48 % |

-0,84 % |

|

03.02.2016 |

186961 |

1746,35 |

-0,48 % |

-0,68 % |

|

04.02.2016 |

187858 |

1787,93 |

0,48 % |

2,38 % |

|

05.02.2016 |

184610 |

1780,59 |

-1,73 % |

-0,41 % |

|

08.02.2016 |

182748 |

1744,27 |

-1,01 % |

-2,04 % |

|

09.02.2016 |

186403 |

1723,36 |

2,00 % |

-1,20 % |

|

10.02.2016 |

188770 |

1730,83 |

1,27 % |

0,43 % |

|

11.02.2016 |

189090 |

1711,58 |

0,17 % |

-1,11 % |

|

12.02.2016 |

188803 |

1726,04 |

-0,15 % |

0,84 % |

|

15.02.2016 |

192968 |

1738,54 |

2,21 % |

0,72 % |

|

16.02.2016 |

196876 |

1753,86 |

2,03 % |

0,88 % |

|

17.02.2016 |

196726 |

1770,31 |

-0,08 % |

0,94 % |

Литература:

- ФЗ Об оценочной деятельности в Российской Федерации: Федеральный закон Российской Федерации от 29 июля 1998 года № 135-ФЗ.

- Стандарты оценки, обязательные к применению субъектами оценочной деятельности: Постановление Правительства Российской Федерации от 6 июля 2001 № 519.

- Оценка бизнеса: Учебник / А. Г. Грязнова, М. А. Федотова. — М.: «Финансы и статистика», 2014.

- Григорьев, В. В. Оценка предприятия — М.: НОРМА-ИНФРА-М, 2011 год

- http://ru.investing.com Информационно-аналитический сайт фондовых рынков, 2016 год

- http://www.finam.ru Официальный сайт АО «Инвестиционная компания «ФИ-НАМ», 2016 год

- http://www.rusbonds.ru Официальный сайт по российским облигациям ИА «Группа Интрефакс», 2016 год

- http://www.finanz.ru Официальный сайт брокерской компании АО «АС РУС МЕДИА», 2016 год

- http://www.finmarket.ru Электронное периодическое издание «Информационное агентство «Финмаркет», 2016 год.

- https://www.spark-interfax.ru/ система профессионального анализа рынков и компаний «СПАРК-Интерфакс», 2016 год

- http://www.aeroflot.ru/ Официальный сайт ПАО «Аэрофлот», 2016 год

- http://www.rosneft.ru Официальный сайт ОАО «НК «Роснефть», 2016 год

- http://www.rostelecom.ru/ Официальный сайт ПАО «Ростелеком», 2016 год

- http://www.transneft.ru Официальный сайт ОАО «АК «Транснефть», 2016 год

- http://www.rzd.ru Официальный сайт ОАО «Российские железные дороги», 2016 год

- http://vedomosti.ru Периодическое издание, ежедневная деловая газета «Ведомости»

- http://rbc.ru Периодическое издание