В статье проведен сравнительный анализ банковской системы страны, как на федеральном, так и региональном уровне, в условиях современной кредитно-денежной политики. В результате проведенного анализа дана оценка состояния банковской системы Республики Хакасия, выявлены проблемы и предложены возможные решения.

Ключевые слова: кредитно-денежная политика, банковская система, Российская Федерация, Республика Хакасия.

В настоящее время экономика России крайне нестабильна, что вызвано введенными санкциями в 2014 г. Финансовые ограничения стали основным ударом по банковской системе, что обусловлено введением запрета российским банкам на зарубежные выгодные рынки капитала. После введения финансовых санкций, последовал ряд ограничений, направленных на нефтегазовый сектор экономики, сущность которых заключалась в воздействии на стоимость нефти путем использования рыночного механизма. В связи с этим, опасаясь за стремительные потери доходов бюджета, Центральный Банк Российской Федерации (далее — ЦБ РФ) отказался поддерживать национальную валюту страны, впервые отпустив ее в свободное плавание, что вскоре привело к девальвации рубля и бурному росту инфляции (рис 1). [1], [2].

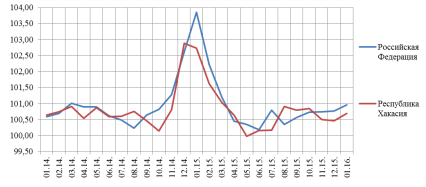

Рис. 1. Динамика уровня инфляции в Российской Федерации и Республике Хакасия., % к пред. мес.

Рассматривая данные, представленные на рис.1, можно заметить резкую стремительно возрастающую динамику одного из самых негативных макроэкономических явлений — уровня инфляции, как на уровне страны в целом, так и ее субъекта — Республики Хакасия (далее — РХ). Что касаемо Российской Федерации (далее — РФ), то можно заметить рост инфляции с августа 2014 г., в то время, когда активно начали вводиться санкции различного характера. В РХ же — рост инфляции наблюдается немного позже — в сентябре 2014 г. Можно предположить, что разница в динамике инфляции между страной в целом и ее субъектом обусловлена тем, что последствия, вызванные введенными ограничениями в отношении страны, оказали различное воздействие на ее регионы. Это может быть вызвано различной степенью развитости экономики регионов, менталитетом населения и другими причинами.

Анализируя банковский сектор в условиях воздействия, как внешнеполитических, так и внешнеэкономических факторов, необходимо рассмотреть изменения, происходящие в динамике за несколько лет, делая упор, прежде всего, на 2014 г. — 2015 г.

Таблица 1

Объем предоставленных ивыданных кредитов вРоссийской Федерации [3]

|

Дата |

Объем предоставленных кредитов |

Привлеченные средства от организаций, юридических лиц ифизических лиц |

||||

|

Юридическим лицам ииндивидуальным предпринимателям, млн. руб. |

Темп прироста,% |

Физическим лицам, млн. руб. |

Темп прироста,% |

Млн. руб. |

Темп прироста,% |

|

|

дек.11 |

22480 905 |

- |

4772 278 |

- |

25 252 359 |

- |

|

дек.12 |

24336 707 |

8,26 |

6479 859 |

35,78 |

21601 153 |

-14,46 |

|

дек.13 |

28010 880 |

15,10 |

7863 992 |

21,36 |

25632 253 |

18,66 |

|

дек.14 |

29556 276 |

5,52 |

7791 974 |

-0,92 |

27217 526 |

6,18 |

|

янв.15 |

33241 362 |

12,47 |

8629 722 |

10,75 |

27523 647 |

1,12 |

|

фев.15 |

1530 671 |

-95,40 |

332 539 |

-96,15 |

27977 502 |

1,65 |

|

мар.15 |

3547 002 |

131,73 |

693 118 |

108,43 |

27880 893 |

-0,35 |

|

апр.15 |

5885 433 |

65,93 |

1108 429 |

59,92 |

27960 687 |

0,29 |

|

май.15 |

8454 838 |

43,66 |

1565 177 |

41,21 |

28462 168 |

1,79 |

|

июн.15 |

10560 765 |

24,91 |

2001 898 |

27,90 |

28772 874 |

1,09 |

|

июл.15 |

13314 189 |

26,07 |

2518 521 |

25,81 |

28738 687 |

-0,12 |

|

авг.15 |

16006 070 |

20,22 |

3057 975 |

21,42 |

28994 291 |

0,89 |

|

сен.15 |

18447 217 |

15,25 |

3590 919 |

17,43 |

29528 080 |

1,84 |

|

окт.15 |

21169 876 |

14,76 |

4122 811 |

14,81 |

29997 798 |

1,59 |

|

ноя.15 |

24049 296 |

13,60 |

4653 317 |

12,87 |

30289 953 |

0,97 |

|

дек.15 |

26473 534 |

10,08 |

5180 573 |

11,33 |

30825 888 |

1,77 |

|

янв.16 |

29995 671 |

13,30 |

5861 259 |

13,14 |

31286 296 |

1,49 |

Анализируя таблицу 1, можно обозначить несколько изменений, произошедших в банковском секторе России:

Снижение объема предоставленных кредитов физическим лицам (далее — ФЛ) в декабре 2014 г.;

Резкое сокращение объема выданных кредитов юридическим лицам (далее — ЮЛ) и индивидуальным предпринимателям (далее — ИП) и ФЛ в феврале 2015 г.;

Сокращение привлеченных средств в марте 2015 г.

Аналогично таблице 1 проанализируем таблицу 2, в которой представлена ситуация в банковском секторе РХ.

Таблица 2

Объем предоставленных ивыданных кредитов вРеспублике Хакасия [3]

|

Период |

Объем предоставленных кредитов |

Привлеченные средства от организаций, юридических лиц ифизических лиц |

||||

|

Юридическим лицам ииндивидуальным предпринимателям, млн. руб. |

Темп прироста,% |

Физическим лицам, млн. руб. |

Темп прироста,% |

Млн. руб. |

Темп прироста,% |

|

|

дек.11 |

16 515 |

- |

20 152 |

- |

19 321 |

- |

|

дек.12 |

19 119 |

15,8 |

21 919 |

8,8 |

21 919 |

13,4 |

|

дек.13 |

22 832 |

19,4 |

21 742 |

-0,8 |

26 093 |

19,0 |

|

дек.14 |

20 085 |

-12,0 |

22 751 |

4,6 |

19 247 |

-26,2 |

|

янв.15 |

21 613 |

7,6 |

24 686 |

8,5 |

19 131 |

-0,6 |

|

фев.15 |

474 |

-97,8 |

416 |

-98,3 |

18 649 |

-2,5 |

|

мар.15 |

1 006 |

112,2 |

1 377 |

231,0 |

19 036 |

2,1 |

|

апр.15 |

1 704 |

69,4 |

2 251 |

63,5 |

19 089 |

0,3 |

|

май.15 |

2 534 |

48,7 |

3191 |

41,8 |

20 319 |

6,4 |

|

июн.15 |

3 177 |

25,4 |

3 921 |

22,9 |

20 476 |

0,8 |

|

июл.15 |

4 267 |

34,3 |

5 401 |

37,7 |

21 224 |

3,7 |

|

авг.15 |

5 794 |

35,8 |

6748 |

24,9 |

21 320 |

0,5 |

|

сен.15 |

7 270 |

25,5 |

8 022 |

18,9 |

22 052 |

3,4 |

|

окт. 15 |

8 790 |

20,9 |

9 498 |

18,4 |

29 201 |

32,4 |

|

ноя. 15 |

9 719 |

10,6 |

10 865 |

14,4 |

28 772 |

-1,5 |

|

дек. 15 |

11 043 |

13,6 |

12 082 |

11,2 |

29 088 |

1,1 |

|

янв. 16 |

13 378 |

21,1 |

13 831 |

14,5 |

30 920 |

6,3 |

Исходя из данных таблицы 2, можно выделить следующие изменения, происходящие в банковском секторе РХ:

Резкое сокращение привлеченных средств в декабре 2014 г.;

Сокращение выданных кредитов ИП и ЮЛ в декабре 2014 г.;

Увеличение выданных кредитов ФЛ в декабре 2014 г.;

Ужасающее сокращение объемов выданных кредитов ЮЛ, ИП и ФЛ в феврале 2015 г.

Итак, выделив ключевые моменты, происходящие в банковском секторе страны и ее региона на фоне воздействия введенных санкций, проведем сравнительную характеристику с опорой на РХ.

Девальвация рубля и инфляция стали основной причиной массового оттока капитала со стороны банковской системы, когда большинство людей снимали размещенные в банках средства и инвестировали их в различные объекты. Этот момент объясняет сокращение привлеченных средств (на 26,2 %) и увеличение выданных кредитов ФЛ (на 4,6 %) банками Хакасии в декабре 2014 г. По РФ, ситуация в этом месяце обратная: в декабре 2014 г. объем выданных кредитов ФЛ снизился на 0,9 %. В динамике привлеченных средств по РФ в этом периоде также наблюдается обратная динамика по сравнению с Хакасией. Так, объем привлеченных средств в России увеличился на 6,2 %, однако наблюдается снижение темпа прироста по сравнению с предыдущим периодом. Можно предположить, что население не каждого региона России посчитало целесообразным проявление подобной реакции на происходящее в стране.

Отрицательная динамика наблюдается в количестве выданных кредитов банками Хакасии ИП и ЮЛ в декабре 2014 г. Их объем сократился на 12 %, что обусловлено сокращением спроса на банковские услуги со стороны малого и среднего бизнеса, вызванное ухудшением положения данной категории заемщиков на фоне общего снижения темпов производства и усиления экономической неопределенности. В целом по РФ по данному показателю наблюдается обратная динамика. Так, объем выданных кредитов банками ИП и ЮЛ по России в декабре 2014 г. увеличился на 5,5 %, однако темп прироста меньше, чем в предыдущем периоде.

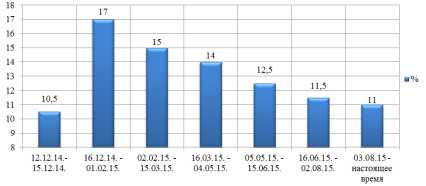

Резкое ухудшение социально-экономической ситуации в регионах России требовало немедленного приятия мер со стороны государства, в лице которого выступил ЦБ РФ. С помощью приоритетного инструмента денежно-кредитной политики — ключевой ставки, Банк России 16.12.2014. резко повышает ее до 17 %, увеличив ее на 6,5 п. п., с целью ослабления инфляции и деловой активности (рис. 2).

Рис. 2. Ключевая ставка, % [4]

Ключевая ставка является приоритетным инструментом регулирования экономики, целью которого является максимальное снижение уровня инфляции в короткие сроки. Следует указать, что в декабре 2014 г. в РХ наблюдается «пик» уровня инфляции, когда она составила 102,89 % к предыдущему периоду.

Кроме того, закрытие доступа к выгодным рынкам капитала приводит к необходимости кредитования коммерческих банков (далее — КБ) в ЦБ РФ, но уже под более высокую стоимость, что в результате приводит к существенному сокращению ресурсной базы банков. Это стало причиной проведения последними политики процентных ставок.

Процентная политика является целью денежно-кредитного регулирования, в результате которого резко уменьшились объемы кредитования и создана основа для притока денег в банковский сектор. Так, предоставленные кредиты, как ЮЛ и ИП, так и ФЛ в РХ сократились в обоих случаях на 98 % уже в феврале 2015 г. Аналогично динамике данных показателей в РХ по РФ они сократились на 95 % и 96 % соответственно.

После проведенной политики, уровень инфляции в РХ в мае 2015 г. уменьшился на 2,2 %, а в сентябре — на 2,0 % по сравнению с декабрем 2014 г. По РФ уровень инфляции достиг минимальной отметки в июне 2015 г. после резкого повышения.

На основе анализа, можно выделить характерные черты, присущие современной экономике Хакасии. Итак, несмотря на то, что стремительный рост инфляции остановлен, на сегодняшний день наблюдается трендовое ее увеличение. Отсюда вытекает вторая проблема, связанная с тем, что у людей утеряно стремление к сбережениям, ведь постоянный рост цен наряду с девальвацией рубля и невысокими процентными ставками по вкладам позволяет «сегодня» купить больше, чем «завтра». Так, например, в 2013 г. сбережения во вкладах и ценных бумагах в РХ составил 5441934 тыс. руб., в 2014 г. — (-1593436) тыс. руб. [5].

Основная проблема банковского сектора Хакасии заключается в том, что банки не могут повысить уровень процентных ставок по вкладам в целях наращения капитала, что в результате приводит к их банкротству и оказывает дополнительное давление на потерю доверия населения ко всей системе банков. В связи с этим можно утверждать, что наиболее выигрышны в подобных ситуациях крупные банки, имеющие наибольшую устойчивость к колебаниям величины их ресурсов и прибыли. Мелким банкам можно порекомендовать консолидироваться в более крупные, что позволит им быть более устойчивыми в условиях нестабильности в стране.

Литература:

- Росстат [Электронный ресурс] // http://www.gks.ru/ (Дата обращения 21.02.2016).

- Хакасстат [Электронный ресурс] // http://hakasstat.gks.ru/ (Дата обращения 21.02.2016).

- Сведения о размещенных и привлеченных средствах. Банк России [Электронный ресурс] // http://www.cbr.ru/statistics/?Prtid=sors (Дата обращения 21.02.2016).

- Ключевая ставка и ставка рефинансирования [Электронный ресурс] // Режим доступа: СПС «Гарант» (Дата обращения 21.02.2016).

- Баланс денежных доходов и расходов населения Республики Хакасия. Хакасстат [Электронный ресурс] // http://hakasstat.gks.ru/ (Дата обращения 21.02.2016).