В современных экономических условиях неизменно возрастает роль государственного регулирования экономики АПК. Обусловлено это, прежде всего, спецификой сельскохозяйственного производства в условиях развивающегося финансового кризиса. В исследовании отмечается, что экономическая эффективность предприятий АПК во многом зависит от правильной организации налогового планирования, позволяющего учитывать предоставленные сельскохозяйственным организациям налоговые льготы и использовать более рациональные схемы движения продукции на основании учетной политики и налогового учета.

Ключевые слова: налогообложение, АПК, сельское хозяйство, налоговая нагрузка, ЕСХН, налог на прибыль, НДС.

Определенные положительные перемены в аграрной экономике (рост инвестиций в основной капитал, субсидирование процентной ставки по кредитам, реструктуризация кредиторской задолженности производителей, расширение использования лизинга сельскохозяйственной техники и др.), по на нашему мнению, не привели к изменению трех главных негативных тенденций, а именно:

- продолжает ухудшаться материально-техническая база сельского хозяйства, несмотря на улучшение финансового положения сельскохозяйственных организаций;

- непомерно высокими остаются долги сельскохозяйственных товаропроизводителей;

- продолжается неэквивалентный обмен произведенной сельскохозяйственной продукции на промышленные ресурсы, используемые в сельском хозяйстве.

Исследования показали, что темпы роста большинства основных макроэкономических показателей за период 1999-2008 гг. способствовали увеличению налоговых поступлений в бюджетную систему РФ и, в свою очередь, положительно отразились на исполнении консолидированного и федерального бюджетов РФ. Так, в консолидированный бюджет РФ, по оперативным данным Федеральной налоговой службы (ФНС), в 2005 г. поступило 4446,3 млрд руб., а уже в 2009 г. – 8047,4 млрд руб. налогов, сборов и иных обязательных платежей, администрируемых налоговыми органами (из них: в федеральный бюджет – 1958 и 4959 млрд руб. соответственно). При этом чистые налоговые доходы составили в 2005 г. 4432,2 млрд руб. (99,5%), а в 2009 г. – 4942,3 млрд руб. (99,9%). В номинальном выражении объем налоговых доходов, поступивших в консолидированный бюджет в 2009 г., превысил уровень 2007 г. на 9,4%, в федеральный бюджет – на 32,1% [1].

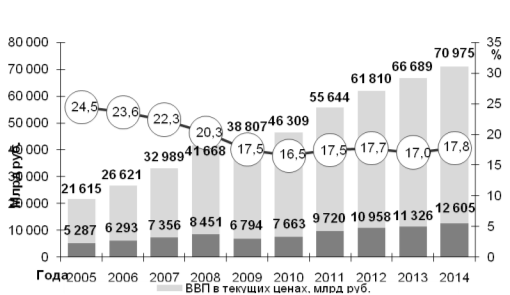

Следует отметить, что налоговые доходы менялись волнообразно (рис. 1). Существенно сократилась номинальная нагрузка, если учесть масштабы накопления налоговой задолженности в докризисный период. Так, в 1998 г. прирост задолженности составил 2,3% ВВП, в 1999 г. – 4,8% ВВП.

Рост налоговых доходов за исследуемый период был обусловлен следующими факторами: макроэкономической стабилизацией в стране, приспособлением налоговой системы к изменившимся условиям (прежде всего − восстановлением отмененных с 1997 г. экспортных пошлин, принесших в 2001г. в бюджет 2,3% ВВП), более полным исполнением налоговых обязательств (включая даже погашение ранее накопленной задолженности), существенным ростом мировых цен на нефть и другие сырьевые ресурсы.

Рис. 1. Удельный вес налогов в структуре ВВП

Анализ показывает, что на протяжении нескольких лет поступление почти 68% всех налогов и сборов в бюджетную систему России было обеспечено такими отраслями, как промышленность, торговля, общественное питание, материально-техническое снабжение и сбыт, транспорт и связь [2].

Налоговая нагрузка в сельском хозяйстве в последние годы довольно стабильна и составляет около 3 % в расчете на валовую продукцию всего сектора. В связи с тем, что снижение налогового бремени в ходе налоговой реформы касалось тех налогов, которые сельское хозяйство не платило, в этом секторе экономики налоговая нагрузка снизилась в наименьшей степени (табл.1).

Таблица 1

Налоговая нагрузка на основные отрасли экономики, %

|

Вид экономической деятельности |

2007 год ** |

2008 год |

2009 год |

2010 год |

2011 год ** |

2012 год ** |

2013 год ** |

2014 год ** |

|

ВСЕГО |

11,6 |

14,4 |

13,5 |

12,4 |

9,4 |

9,7 |

9,8 |

9,9 |

|

Сельское хозяйство, охота и лесное хозяйство |

5,5 |

8,7 |

8,0 |

7,4 |

4,2 |

3,6 |

2,9 |

2,9 |

|

Рыболовство, рыбоводство |

13,7 |

15,3 |

13,7 |

12,6 |

9,3 |

7,6 |

7,1 |

6,6 |

|

Добыча полезных ископаемых |

45,1 |

54,8 |

46,0 |

30,8 |

30,3 |

33,2 |

35,2 |

35,7 |

|

Обрабатывающие производства |

7,2 |

10,5 |

9,6 |

9,3 |

7,2 |

7,1 |

7,5 |

7,2 |

|

Производство и распределение электроэнергии, газа и воды |

7,3 |

9,0 |

8,2 |

7,1 |

5,3 |

4,8 |

4,2 |

4,6 |

|

Строительство |

11,9 |

15,9 |

14,5 |

16,2 |

11,3 |

12,2 |

13,0 |

12,0 |

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

3,8 |

2,7 |

3,0 |

3,0 |

2,4 |

2,4 |

2,8 |

2,6 |

|

Гостиницы и рестораны |

10,7 |

16,3 |

19,4 |

18,0 |

12,9 |

12,5 |

9,9 |

8,9 |

|

Транспорт и связь |

11,7 |

15,0 |

13,3 |

13,0 |

9,8 |

9,7 |

9,1 |

7,5 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

18,2 |

29,5 |

30,0 |

23,7 |

19,7 |

22,2 |

18,6 |

17,9 |

|

Предоставление прочих коммунальных, социальных и персональных услуг |

16,8 |

18,2 |

37,9 |

37,3 |

22,3 |

23,9 |

26,6 |

26,6 |

**-Расчет за 2007 г., 2010-2014 гг. произведен без учета поступлений по ЕСН

и страховым взносам на обязательное пенсионное страхование

* - Расчет произведен с учетом поступлений по НДФЛ

Тем не менее, несмотря на немалые льготы, доля расходов на уплату налогов у сельскохозяйственных товаропроизводителей в течение этого периода была почти в два раза выше, чем у предпринимателей, занятых в сфере торговли и общественного питания.

Следует отметить, что если в налоговых доходах бюджета РФ основную долю составляют такие налоги, как НДС и налог на прибыль организаций, то в сельском хозяйстве их удельный вес незначителен (табл.2). С 2003 года доля НДС и налога на прибыль уменьшается за счет возникновения налога на имущество (с организаций, не перешедших на ЕСХН) и роста прочих налогов на сельское хозяйство (водного, транспортного, сборов за пользование объектами животного мира и пр., местных налогов и сборов).

Таблица 2

Структура налоговых платежей в сельском хозяйстве, млрд.руб.

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

Всего налогов: |

37,2 |

48,3 |

48,4 |

43,3 |

45,1 |

42,3 |

|

Налог на прибыль |

4,2 |

4,0 |

4,4 |

5,3 |

4,4 |

4,3 |

|

НДС |

-15,9 |

-9,4 |

-13,5 |

-24,3 |

-12,1 |

-22,0 |

|

Акцизы |

0,2 |

0,3 |

0,2 |

0,4 |

0,3 |

0,2 |

|

Налоги и сборы за пользование природными ресурсами |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

|

Специальные |

4,2 |

4,8 |

5,9 |

6,1 |

6,5 |

6,0 |

|

Прочие налоги |

44,3 |

48,4 |

52,0 |

55,6 |

55,0 |

53,6 |

Важное значение для аграрного сектора имеют налоговые льготы. Они связаны с установлением в сельском хозяйстве более низких налоговых ставок в сравнении с другими отраслями экономики (табл.3). Так, на основные виды сельскохозяйственной продукции изначально была установлена пониженная ставка НДС: 10% против 20%. Летом 1998 года была сделана попытка выравнивания ставок НДС и льготная ставка для основных продовольственных товаров была элиминирована. Краткий опыт показал, что увеличение ставок НДС не влечет за собой роста цен на соответствующие продукты и, соответственно, не снижает платежеспособный спрос на них.

Таблица 3

Размер налоговых ставок для сельского хозяйства

|

№ |

Название |

Ставки |

|

1 |

Налог

на прибыль |

0% |

|

2 |

НДФЛ |

Освобождаются от уплаты налога доходы членов крестьянского (фермерского) хозяйства от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации в течение пяти лет, считая с года регистрации указанного хозяйства |

|

3 |

НДС |

10% |

|

5 |

Земельный налог |

0,3% |

|

6 |

Транспортный налог |

Сельскохозяйственная техника не является |

Мы считаем, что с переходом на ЕСХН с 2003 г. доля НДС и налога на прибыль уменьшается, но не за счет роста доли ЕСХН, а за счет возникновения налога на имущество (с организаций, не перешедших на ЕСХН) и роста прочих налогов на сельское хозяйство (водного, транспортного, сборов за пользование объектами животного мира и пр., местных налогов и сборов). Наряду с этим следует учитывать тот факт, что реализация большинства продовольственных товаров (мясо, молоко, зерно) облагается по ставке НДС 10%. В то же время сельхозпредприятия приобретают многие товары (сельхозтехника, ГСМ и т.д.), которые облагаются по ставке 18%. Поэтому вычеты по данному налогу у сельхозпредприятий, как правило, превышают сумму начислений, что особенно заметно на уровне регионов [5].

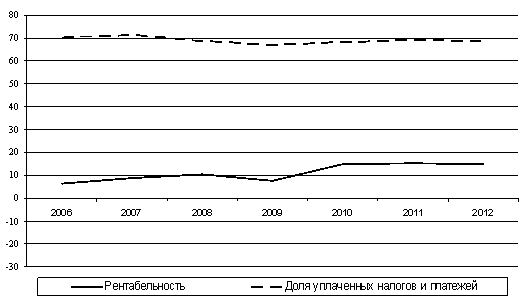

Следует отметить, что полнота и своевременность выплаты налогов и обязательных платежей в сельском хозяйстве зависит от уровня рентабельности сектора (рис.2). Так, рентабельность в 2005 г. составляла 7,6%, а доля уплаченных налогов в общей сумме начисленных налогов − 67 %, в 2006 г –14,9 % и 70% соответственно.

* – рентабельность рассчитана по всей деятельности.

Рис. 2. Зависимость доли фактически выплаченных налогов в общей сумме начисленных налогов от рентабельности сельхозпредприятий (%)*

По оценкам экспертов, в аграрном производстве сложился очень большой теневой оборот продукции, который не позволяет точно оценить реальные объемы реализации и величину доходов. Исследования в пяти регионах европейской части России показали, что основная часть продукции после поставок в региональные фонды (в уплату за товарный кредит) реализуется за наличный расчет, что позволяет занижать реальные цены и выручку. Большой удельный вес занимает бартер, также позволяющий при определенных схемах избегать налогообложения. Весомую часть бартерных операций занимают натуральные выплаты населению и продажа продукции по льготным ценам своим работникам.

Таким образом, анализ показал, что предельная граница фискального бремени в аграрной сфере и ее влияние связаны не только с величиной совокупного обложения, но и с эффективностью производства и финансовым состоянием предприятия. При реформировании налоговой системы необходимо учитывать, что сельскохозяйственные товаропроизводители, безусловно, должны функционировать по льготной системе налогообложения, потому что их продукция имеет стратегическое значение для государства, поскольку обеспечивает продовольственную независимость и безопасность страны.

Литература:

- Оробинская И.В. Характеристика налогового потенциала субъектов аграрного сектора России на примере областей ЦЧР // Налоги и налогообложение. – 2014. – № 6. – C. 579-587.

- Оробинская И.В. Изменение внешней и внутренней политики РФ в отношении сельхозтоваропроизводителей в условиях вступления в ВТО / И.В. Оробинская, А.В. Бурыка // Налоги и налогообложение. – 2012. – № 9-10. – C. 30-33.

- Оробинская И.В. Таможенное регулирование в России после присоединения к ВТО / А.Г. Казьмин, И.В. Оробинская // Финансы и кредит. – 2013. – № 48 (576). – C. 46-55.

- Оробинская И.В. Налоговые инструменты обеспечения стабильного развития отраслей АПК // Налоги и налогообложение. – 2014. – № 4. – C. 501-508.

- Оробинская И.В. Проблемные аспекты применения НДС предприятиями АПК России / И.В. Оробинская, А.Г. Казьмин // Налоги и финансовое право. – 2014. – № 12. – C. 79-84.

1