This paper considers the problem of the high proportion of bankruptcies in Russia during the economic downturn. We analyzed the characteristic tendency of decrease in the turnover of capital and changes in reinvestment. Identified three strategies of the financial behavior of entrepreneurs. Select and justify the most rational strategy investment sberigatelnogo behavior.

Keywords: small and medium enterprises, investment behavior, entrepreneur, working capital reinvestment.

Обратившись к статистике банкротств малых предприятий 2014 года (начала ощутимого экономического спада), можно увидеть негативную тенденцию: за 2014 год количество дел о банкротстве выросло практически на треть [1]. Данная статистика говорит о необходимости совершенствования систем управления финансами малого бизнеса, их адаптации к меняющимся условиям ведения предпринимательской деятельности. Кроме того, отсутствуют имеющие практическую применимость методики включения в процесс формирования инвестиционно-сберегательных моделей малого предпринимательства факторов поведенческого характера. Таким образом, актуальной проблемой представляется пересмотр инвестиционно-сберегательного поведения субъектов малого предпринимательства в России.

Цель работы — выявление поведенческих особенностей субъектов малого бизнеса в России в условиях современной экономической и политической нестабильности и обоснование наиболее привлекательной инвестиционно-сберегательной поведенческой модели.

Задачи работы:

– проанализировать статистику оборотного капитала и финансирования инвестиций в собственный капитал малых предприятий;

– выявить и охарактеризовать основные виды финансового поведения предпринимателей в условиях экономического спада;

– предложить наиболее рациональную стратегию инвестиционно-сберегательного поведения, соответствующую специфике малого и среднего бизнеса и современной экономической ситуации.

Для начала стоит обратиться к двум таблицам, которые определят дальнейшее исследование. Первая таблица показывает изменение объемов оборота малых предприятий в России в 2012–2014 годах.

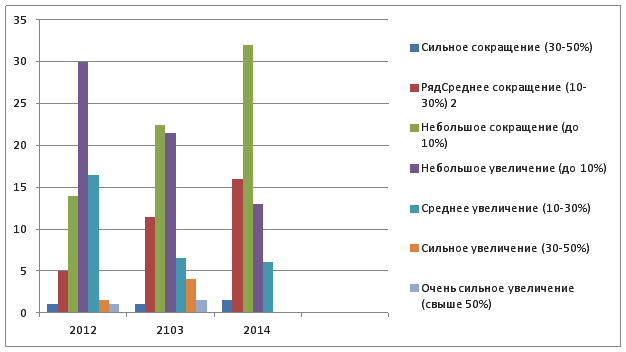

Рис. 1. Динамика изменения оборота малого и среднего бизнеса [Составлено автором по данным 1, 2, 3]

Рис. 1. Динамика изменения оборота малого и среднего бизнеса [Составлено автором по данным 1, 2, 3]

Как видно из рисунка, доля компаний малого и среднего бизнеса, обороты которых в 2014 году сократились, выросла по сравнению с 2012 годом и составила 50 % в отличие от 20 % в 2012 г. Доля же компаний, которые почувствовали «сильное» или «очень сильное» увеличение вовсе отсутствует.

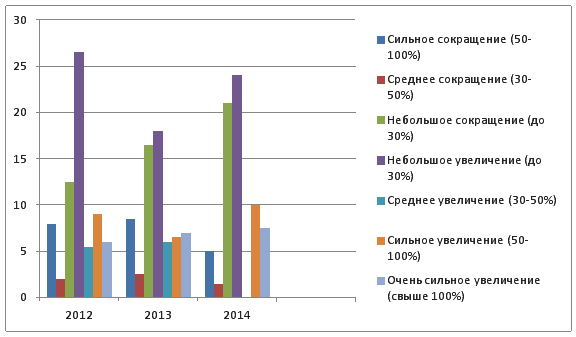

Рис. 2. Динамика объема реинвестицийв основной капитал [Составлено автором по данным 1, 2, 3]

Вторая таблица показывает изменение уровня инвестиций в основной капитал малых предприятий в 2012–2014 годах. Как видно из рисунка доля компаний, которые реинвестируют до 30 % прибыли, резко увеличилось. Также стоит отметить, что доля компаний, которые реинвестируют от 70 и более 100 процентов прибыли, так же увеличилась.

Анализируя эти две таблицы, можно заметить следующие тенденции: предприниматели в условиях экономической и политической нестабильности, которая приводит к снижению объема оборотного капитала (2014 год) отличаются по своему финансовому поведению. Можно предложить следующую их классификацию: группа «страха», «риска» и группой «сдержанности».Данные группы разделяются по объему реинвестиций.

Охарактеризуем эти группы, выявим поведенческие особенности и постараемся найти наиболее подходящее поведение в условиях современной экономической нестабильности.

К первой группе, «страха», относятся предприниматели, которые в условиях снижения прибыли извлекают ее из оборота, либо снижают ее реинвестирование до минимума. Психология данной группы понятна: предприниматели видят, что предприятие приносит меньшие прибыли, либо прибыль приближается к нулю, и прекращают инвестирование, чтобы хоть как-то заработать и получить хоть какую-то личную выгоду. Если проанализировать таблицу, к этой группе относятся около 30 % участников рынка.

Некоторые экономисты называют таких предпринимателей «осторожный участник рынка» и характеризуют его как субъекта, не обладающего высокой финансовой грамотностью, не способного обрабатывать информацию, не обладающего высокой рыночной активностью [4].

Подобное отношение к делу в большинстве случаев приводит к краху компании хотя бы по нескольким причинам. Во-первых, в момент, когда компания извлекает средства из оборота, конкурент может реинвестировать собственную прибыль. При грамотном инвестировании конкурента, его предприятие завоевывает новых клиентов, а значит лишает части прибыли первое предприятие. Этот эффект можно назвать эффектом санации рынка: предприятие, которое борется за свое существование, уничтожает бездействующее.

Ко второй группе «риска» относятся предприниматели, которые стремятся спасти предприятие любыми способами, а именно рефинансируют прибыль в полном объеме, а также добавляют к ним собственные средства, а зачастую и заемные средства. Из статистики мы видим, что количество предприятий, действующих по данной стратегии, увеличивается во время спада, невзирая на общее уменьшение оборота (около 15–20 % всех участников).

У рискованных участников рынка недостаточный уровень финансовой грамотности, но они высоко оценивают свои способности и недооценивают уровень остальных, в стрессовых моментах, они склонны принимать необдуманные решения [4].

Одним из таких необдуманных решений является игнорирование диверсификации инвестиционного портфеля. Безусловно, предприятие является рискованным активом. Но в момент экономической нестабильности оно превращается в высоко рискованный актив. И вместо того, чтобы распределить средства между другими активами (часть прибыли рефинансировать, а часть вложить в другой актив), субъект использует все средства для сохранения исходного актива. Поэтому, данная стратегия также не является эффективной, так как в случае провала предприниматель теряет все свои средства, потому что они концентрировались в одном активе.

Третьей и, на наш взгляд, более рациональной стратегией, является стратегия «сдержанности». К этой группе относятся предприниматели, которые в период снижения прибыли предприятия рефинансируют от 30 до 50 % прибыли. Из статистики мы видим, что данный показатель, в отличие от других, остается практически неизменным.

Следует обосновать, почему данная стратегия является наиболее привлекательной.

Во-первых, оставшуюся прибыль от реинвестирования можно использовать для приобретения другого актива, что понизит рискованность инвестиционного портфеля. Во-вторых, продолжается финансовое поддержание первоначального актива. Следует отметить также, что при данной стратегии значительно снижается зависимость от заемного капитала, что является огромным преимуществом в период повышения процентных ставок, которое наблюдалось в 2014 году. И наконец, в случае худшего исхода — банкротства компании — предприниматель обладает другими средствами или активами, что позволит ему продолжить финансовую деятельность.

Таким образом, проведенное исследование инвестиционно-сберегательного поведения субъектов малого предпринимательства позволило выявить три стратегии финансового поведения, выбрать наиболее рациональную и обосновать теоретически ее эффективность.

Литература:

- Сайдуллаев Ф. С. Динамика развития малого предпринимательства в регионах России в 2014 году: Ежеквартальный информационно-аналитический доклад. — М.: НИСИПП, 2015. Режим доступа: http://nisse.ru/upload/iblock/2a4/4 %20kvartal_2014.pdf

- Сайдуллаев Ф. С. Динамика развития малого предпринимательства в регионах России в 2013 году: Ежеквартальный информационно-аналитический доклад. — М.: НИСИПП, 2014. Режим доступа: http://nisse.ru/upload/iblock/2d8/dynamics_1_2013.pdf

- Сайдуллаев Ф. С. Динамика развития малого предпринимательства в регионах России в 2012 году: Ежеквартальный информационно-аналитический доклад. — М.: НИСИПП, 2013. Режим доступа: http://www.ntpp.biz/upload/documents/4 %20kvartal_2012.pdf

- Ващенко Т. В., Лисицына Е. В. Методика определения типа потенциального участника российского финансового рынка // Финансовый менеджмент. — 2008. — № 4.