1

Бухгалтерский учет и оценка готовой продукции предприятий сельскохозяйственной отрасли представляет из себя один из наиболее сложных и весьма ответственных частей учетной политики организации, в котором ведущим звеном выступает выручка от реализации готовой продукции, влияющая в итоге как на финансовые показатели реализации, так и на долю прибыли в отчетном периоде. Специфика и особенности профессиональной деятельности любой организации, в том числе сельскохозяйственной оказывает существенное воздействие на порядок ведения бухгалтерского учета, тем самым определяя его задачи и функции.

Статья посвящена основным задачам и функциям бухгалтерского учета готовой продукции и ее оценки на предприятиях сельскохозяйственной отрасли.

Научная новизна настоящей статьи заключается в постановке и решении комплекса вопросов, связанных с уточнением специфики методики бухгалтерского учета и оценки готовой продукции на предприятиях сельскохозяйственной отрасли, развития финансовой и производственной направленности методов оценки готовой продукции. Так же рассматривается и дается свой расчет цены по компенсации отходов, имеющий существенное значение для повышения качества бухгалтерского и управленческого учета и обоснованности принятия управленческих решений.

Ключевые слова: бухгалтерский учет, готовая продукция, оценка продукции, учетный процесс, сельскохозяйственное предприятие, коэффициент распыла.

Основной задачей функционирования сельскохозяйственных предприятий является более полное обеспечение спроса жителей своей страны высококачественной продукцией. Циклы производства и продажи готовой продукции сельскохозяйственного предприятия — основной раздел деятельности сельскохозяйственного предприятия. В данных производственных циклах формируются такие наиболее важные для пользователей бухгалтерской отчетности показатели, как выручка от продажи готовой продукции, себестоимость проданной продукции и прибыль (убыток) от продажи. Готовой продукцией сельскохозяйственных предприятий является продукция, полученная в результате исполнения производственного процесса отрасли растениеводства, а также исполнения производственного процесса промышленных производств, при наличии таковых на предприятии сферы АПК.

Объектом исследования является готовая продукция предприятий сельскохозяйственной отрасли.

Предметом исследования служит система организации бухгалтерского учета готовой продукции на предприятиях сельскохозяйственной отрасли.

Целью настоящей статьи является рассмотрение особенностей ведения бухгалтерского учета готовой продукции предприятиями сельскохозяйственной отрасли и ее оценка.

Базовые подходы к ведению бухгалтерского учета в России сформулированы в виде допущений и требований ПБУ 1/2008 «Учетная политика организации». Всего выделено десять принципиальных положений: четыре в виде допущений (имущественная обособленность, непрерывность деятельности, последовательность учетной политики и временная определенность фактов хозяйственной жизни) и шесть в виде требований (полнота, своевременность, осмотрительность, приоритет содержания перед формой, непротиворечивость и рациональность).

Готовая продукция сельского хозяйства имеет некоторые особенности. Производство продукции сельского хозяйства имеет сезонную составляющую. За счет факторов сезонности производства отрасли АПК, учет готовой продукции в течение учетного периода ведется, как правило, по нормативным расценкам. К одним из немаловажных особенностей большинства предприятий сельскохозяйственной отрасли можно отнести их территориальную разбросанность. Данная особенность накладывает отпечаток на учетный процесс готовой продукции в сельскохозяйственных предприятиях.

Таким образом, учет готовой продукции на предприятиях АПК — весьма сложный и трудоемкий процесс, ввиду широкого перечня (как правило) вырабатываемой продукции в основном производстве.

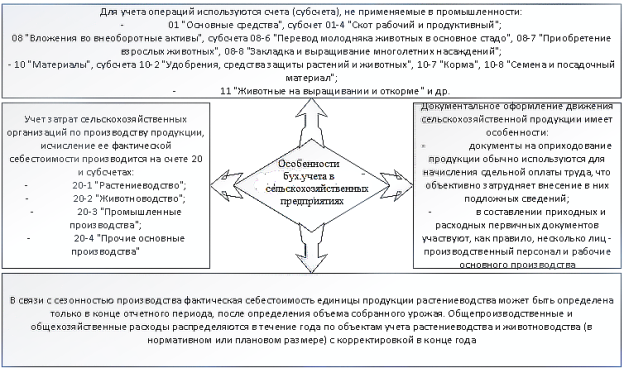

Бухгалтерские операции по учету в предприятиях сферы АПК, в своем большинстве, многочисленны и различаются многообразием и спецификой, свойственной для биологических активов и процессов биотрансформации: сезонное поступление продукции растениеводства; невозможность точного прогнозирования объема производимой продукции вследствие влияния климатических и других факторов; специфичность направлений использования готовой продукции (продажа, передача на переработку на давальческой основе, использование в товарообменных сделках и др.) (рис. 1).

Готовая продукция принимается к учету по фактической производственной себестоимости, которая определяется в порядке, установленном ПБУ 5/01 и Методическими указаниями по учету МПЗ.

Рис. 1. Особенности бухгалтерского учета в сельскохозяйственных предприятиях

Движение готовой продукции крайне неоднородно. Готовая продукция с места ее производства может поступать на склады и в хранилища, может быть непосредственно направлена покупателям, а может быть направлена потребителям внутри предприятия [3]. Ввиду данных причин учет готовой продукции должен быть упорядоченным и надлежаще оформленным, своевременным.

Затрагивая процесс оценки готовой продукции предприятий сельскохозяйственной отрасли, хотелось бы первоначально сформулировать определение оценки готовой продукции. По моему мнению, данное определение может быть сформировано следующим образом: оценка — это процесс определения стоимости объекта, наиболее адекватно отвечающей ситуации, складывающейся в рыночной конъюнктуре, и позволяет сделать выводы о значимости отдельного актива для хозяйствующего субъекта.

В отношении оценки готовой продукции предприятий сферы АПК наблюдается своего рода вариативность в методах и способах ведения бухгалтерского учета, выражающаяся по большей части в том, что она может отражаться в текущем учете:

1) По фактической производственной (полной и неполной) себестоимости;

2) По плановой (нормативной) производственной (полной и неполной) себестоимости;

3) По справедливой стоимости (в случае перехода на мсфо или внесения соответствующих изменений в нормативные документы).

На современном этапе развития бухгалтерского учета наиболее часто встречается применение следующих способов оценки готовой продукции в сельскохозяйственных предприятиях:

4) По фактической себестоимости — в сельском хозяйстве способ используется сравнительно редко и только в тех случаях, когда возможно первоначальное определение фактического уровня затрат, что нехарактерно рассматриваемой отрасли ввиду ярко выраженной сезонности производства.

Фактическая производственная себестоимость (Сфакт.) определяется по формуле:

Сфакт. = НЗПн.м. + З — НЗПк.м. — О [4], (1)

где НЗПн.м. величина незавершенного производства на начало отчетного периода;

НЗПк.м. — величина незавершенного производства на конец отчетного периода;

З — валовые затраты за отчетный период;

О — отходы.

Следовательно для расчета цены (Ц) введем коэффициент распыла, который нивелирует негативное влияние суммарных отходов и тогда компенсирует затраты по отходом. Цена определяется по формуле:

Ц = НЗПн.м. + З — НЗПк.м. — О + kр,(2)

где kр — коэффициент распыла.

Величина распыла — это та часть зерновой продукции, после перемола, которая выдувается и не попадает обратно в мельницу, тем самым увеличивая невозвратимые потери.

Коэффициент распыла стабильно растет, это связанно с тем, что оборудование с каждым годом стареет и постоянно изнашивается, из-за не достаточного выделения денежных средств и должного ухода за ним, в связи с этим коэффициент распыла каждый год пересчитывается. Коэффициент распыла введен для покрытия убытков по отходам.

С точки зрения операционного процесса существует понятия аспирационная пыль, которая входит в состав отходам, не стоит ее путать с величиной распыла. С точки зрения технологии производства это разные понятия. Величину аспирационной пыли находят путем вычищения пылевых камер.

5) По плановой (нормативной) себестоимости (по учетным ценам) — способ применяется при невозможности первоначального определения фактической суммы затрат на производство или в целях управления организацией; достоинство данного способа оценки заключается в обеспечении единства оценки в планировании и учете.

Очевидно, что в организациях агропромышленного комплекса зачастую применяется именно второй способ оценки готовой продукции, так как определить фактические производственные затраты в течение года, как правило, не представляется возможным. Учитывая особенности предприятий сферы АПК, это означает необходимость составления большого объема расчетов в связи с широким ассортиментом производимой продукции, характеризующейся различной рентабельностью.

Таким образом, при оценке готовой продукции по учетным ценам организация гарантированно получает в итоге дополнительный объем работ по корректировке стоимостной оценки готовой продукции.

Выводы

Таким образом, обеспечение достоверного, оперативного учета выпуска готовой продукции сельскохозяйственным предприятием и ее оценка — необходимое требование к деятельности сельскохозяйственных производственных предприятий. Рассмотрены варианты оценки готовой продукции и предложен свой вариант расчета цены готовой продукции с учетом коэффициента распыла, который значительно повысит качество расчетов при калькулированные затрат по готовой продукции в управленческом учете.

Законодательное регулирование выпуска готовой продукции предприятий сферы АПК происходит на общегосударственном уровне и сопряжено с требованиями рынка. Общегосударственный уровень регулирования выпуска готовой продукции представлен правовой, нормативной и методической сферой.

Пояснение сущности готовой продукции зависит от предметной области изучения. Так, готовая продукция в момент производства отождествляется с совокупностью понесенных прямых производственных расходов; сдачи на склад и хранение — с суммой прямых и косвенных расходов, отпуск для внутренних нужд — совокупностью прямых и косвенных расходов, затрат на хранение в периоде; реализации — суммой выше обозначенных расходов и добавленной стоимости, установленной с учетом плановой рентабельности.

Литература:

- Приказ Минфина РФ от 09.06.2001 44н (ред. от 25.10.2010) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» (Зарегистрировано в Минюсте РФ 19.07.2001 № 2806) // «Российская газета», № 140, 25.07.2001,

- Ивлева М. М. Оценка готовой продукции: бухгалтерский и налоговый учет // «Электронный журнал «Финансовые и бухгалтерские консультации». 2016. № 1. С. 18–27.

- Бычкова С. М., Бадмаева Д. Г. Бухгалтерский учет и анализ: Учебное пособие. Стандарт третьего поколения. — СПб.: Питер, 2015. — 512 с.

- Алборов Р. А., Концевая С. М. Развитие методики оценки и учета биологических активов в соответствии с требованиями МСФО 41 «Сельское хозяйство» // Международный бухгалтерский учет. 2012. № 2. С. 2–12.