This article demonstrates an analysis of the strategic potential of RBHF (Regional Budget Health Facility) «Ophthalmological Hospital — Ophthalmological Center» of Kursk. It presents organizational characteristics, conducts the PEST-analysis of the external environment and considers the features of the financial policy of the research object. In it, are developed the main directions to improve the strategic capacity of health institutions that later would lead to the possibility of paid services number increase and to the growth of RBHF «Ophthalmologic Hospital» revenues.

Keywords: strategic potential, fiscal policy, health care industry, human resources.

Одной из сложных и востребованных категорий в современной экономической науке является понятие «стратегический потенциал». Данное понятие является комплексным и с точки зрения экономики любой организации рассматривается как обобщающая величина, на основе которой можно говорить о целесообразности и эффективности деятельности данной организации, а также о реализуемости стратегии ее развития в целом. Кроме того, стратегический потенциал служит основой множества управленческих индикаторов и является одним из критериев инвестиционной привлекательности.

Следует отметить, что стратегический потенциал предприятия опирается на экономический потенциал предприятия. Экономический потенциал любого предприятия — это совокупность ресурсов (трудовых, материальных, нематериальных, финансовых и др.), имеющихся в распоряжении предприятия, и способности его сотрудников и менеджеров к использованию ресурсов с целью создания товаров (услуг) и получения максимального дохода [1].

В ходе анализа организационной структуры ОБУЗ «Офтальмологическаяклиническаябольница — офтальмологический центр» было выявлено, что клиника выполняет важную организационно-методическую и координирующую роль в совершенствовании качества офтальмологической помощи населению благодаря четкому распределению обязанностей среди структурных подразделений и функционированию офтальмологического оборудования.

Для оценки стратегического потенциала был проведен анализ политических, экономических, социальных и технологических аспектов внешней среды (PEST — анализ), на основании которого можно заключить, что деятельность бюджетного учреждения осуществляется при поддержке со стороны федеральных и региональных властей, нацеленных на развитие сферы здравоохранения, что подчеркивает значимость влияния политических факторов на учреждение здравоохранения [2].

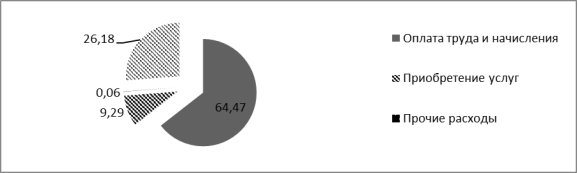

Анализ финансовой политики на первом этапе был построен на оценке состава и структуры расходов по плановым и фактическим значениям в отчетном периоде в ОБУЗ «Офтальмологическая больница» в 2013 г (рисунок 1).

Рис. 1. Состав и структура расходов по плану и факту в отчетном периоде в ОБУЗ «Офтальмологическая больница» в 2013 г.

В целом фактическая величина расходов составила 91,7 % от плана. В структуре расходов преобладают расходы на оплату труда и начисления, которые составляют 64,5 % от общей совокупности расходов. Приобретение услуг в структуре расходов занимает наименьшую долю и составляет всего 9,3 % от всех расходов.

Незначительную долю в структуре расходов ОБУЗ «Офтальмологическая больница» занимает и поступление нефинансовых активов и составляет 26,2 %.

Оценка структуры источников финансирования ОБУЗ «Офтальмологическая больница» представлена в таблице 1.

Таблица 1

Оценка изменения структуры источников финансирования ОБУЗ «Офтальмологическая больница» 2011 и 2013гг., тыс. руб.

|

Наименование показателей |

Финансирование больничного учреждения |

Источники финансирования дневного стационара |

Источники финансирования вусловиях иных учреждений здравоохранения |

||||||

|

2011 |

2013 |

% |

2011 |

2013 |

% |

2011 |

2013 |

% |

|

|

Итого кассовых расходов |

47848,1 |

51745,6 |

8,1 |

5277,1 |

5948,9 |

12,7 |

4369,1 |

4798,7 |

9,8 |

|

Оплата труда с начислениями |

23883,9 |

26478,3 |

10,9 |

2385,7 |

2758,1 |

15,6 |

2568,5 |

2756,4 |

7,3 |

|

Приобретение услуг |

4865,3 |

5349,1 |

9,9 |

1489,5 |

1647,8 |

10,6 |

632,5 |

712,5 |

12,6 |

|

Поступление нефинансовых активов |

19098,9 |

19918,2 |

4,3 |

1351,9 |

1543 |

14,1 |

1168,1 |

1329,8 |

13,8 |

Из таблицы 1 видно, что финансирование производится по 3 основным направлениям: источники дневной стационар, больничное учреждение, а также прочие виды деятельности.

Анализ данных параметров позволяет говорить о благоприятных условиях функционирования учреждения здравоохранения. Наибольший рост в показателях наблюдается в разделе источников финансирования дневного стационара, а в частности оплата труда персонала больницы (по сравнению с 2011 годом, данный параметр увеличился на 15,6 %) и поступления нефинансовых активов (в 2013 году параметр возрос на 14,1 %).

Также, стоит отметить, что по сравнению с 2011 годом оплата труда выросла и в разделе финансирования больничного учреждения на 10,9 %, что может сказаться положительным образом на увеличении качества оказываемой помощи.

Одним из самых специфических видов финансирования отросли здравоохранения является финансирование за счет средств целевых программ, так как в настоящее врем это основной источник получения денежных средств из бюджета. Посмотрим, каким был объем финансирования из целевых источников финансирования в 2013 году (таблица 2).

Таблица 2

Реализация целевых программ ОБУЗ «Офтальмологическая больница»

|

Наименование показателей |

утверждено, тыс. руб. |

исполнено, тыс. руб. |

|

в том числе |

||

|

федеральные |

5262,8 |

5262,8 |

|

субъекта РФ |

17,0 |

17,0 |

|

муниципальные |

0 |

0 |

|

Всего |

5279,8 |

5279,8 |

Программы были реализованы полностью через бюджет субъекта федерации — бюджет Курской области. Однако сами средства были федеральными. Общий объем бюджетных средств составлял 5262,8 тыс. рублей.

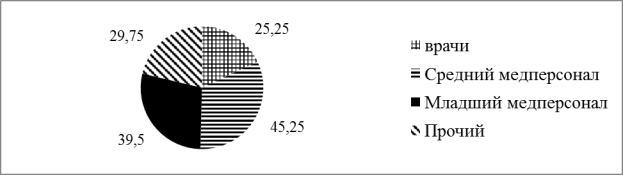

Структура по категориям персонала ОБУЗ «Офтальмологическая больница» в 2013 г. представлена на рисунке 2.

Рис. 2. Структура персонала ОБУЗ «Офтальмологическая больница» в 2013 г.

В изучаемом больничном учреждении врачей высшей категории в 2013 году 15 человек, первой — 2, второй 1, что по сравнению с данными 2012 года является положительной тенденцией количество врачей высшей категории было увеличено на 4 человека. Что касаются среднего медицинского персонала, то изменения произошли только в специалистах второй категории, которых в 2012 году не было (в 2013 году 1 человек).

Основной источник покрытия затрат на персонал являются средства ОМС за их счет покрывается 47,4 %, субсидии из бюджетов всех уровней, на долю которых приходится 45,7 %, за счет собственные источники имеют долю близкую к нулю.

Таким образом, можно сделать вывод, что ОБУЗ «Офтальмологическая больница» обладает достаточно высоким уровнем кадрового потенциала, на что указывает укомплектованность штатами при низком уровне совместительства должностей. Так же наблюдается высокий уровень оплаты труда, что позволяет формировать штат и высококвалифицированных, заинтересованных в своей работе и опытных медицинских кадров, снижая текучесть специалистов [23].

Итак, анализ организационной структуры показал, что в ОБУЗ «Офтальмологическая больница» основным источником финансирования были средства фонда обязательного медицинского страхования, а также бюджетные средства (федеральный и региональный бюджет). По источникам финансирования данного учреждения здравоохранения наблюдаются значительные уменьшения в финансировании за счет средств фонда ОМС.

Таким образом, материально-технический потенциал учреждения здравоохранения можно определить как комплексную экономическую категорию, характеризующую на определенную дату наличие различных активов, размеры обязательств, способность субъекта хозяйствования функционировать и развиваться в изменяющейся внешней среде, а также его инвестиционную привлекательность.

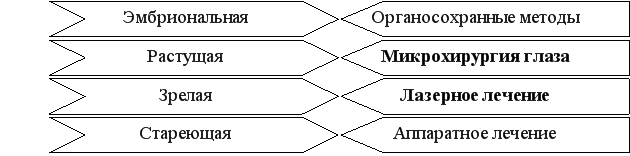

Как правило, в сфере оказания офтальмологических услуг имеются 4 этапа охраны здоровья и лечения органа зрения. На рисунке 3 представлены возможные в данной сфере этапы и технологии.

Рис. 3. Динамика технологий восстановления зрения.

Итак, ОБУЗ «Офтальмологическая больница» использует методы лазерного лечения и микрохирургии глаза. Эти технологии относятся к растущей и зрелым стадиям заболевания.

Исходя из анализа жизненных циклов организации, а также анализа развития и положения технологий проведем анализ позиций исследуемой больницы. ОБУЗ «Офтальмологическая больница» с точки зрения жизненных циклов находится в стадии развития (использование преимуществ) и конкурентной позиции — ведущая, так как используемые технологии позволяют производить лечение больных с заболеваниями находящимися в стадии зрелости.

Таким образом, у учреждения здравоохранения есть существенные перспективы развития, так как перспективна сама технология. А ведущая позиция учреждения здравоохранения позволяет реализовать данные перспективы. Рост стратегического потенциала должен быть обеспечен за счет следующих направлений деятельности учреждения: улучшение качества услуги в соответствии с возможностями новых технологий; оптимальной цены услуги; продвижение услуг [4].

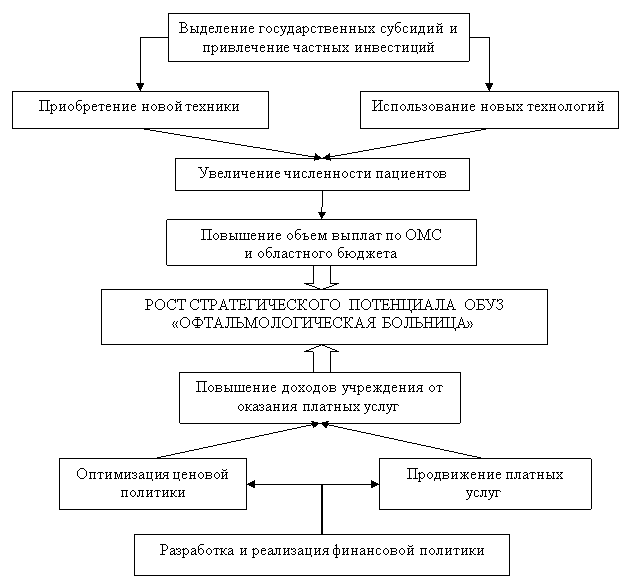

Существует модель МакКинси, которая позволяет разработать план действий или так называемую «дорожную карту» роста стратегического потенциала учреждения здравоохранения. На рисунке 4 представлена модель роста стратегического потенциала ОБУЗ «Офтальмологическая больница».

Рис. 4. Направления роста стратегического потенциала ОБУЗ «Офтальмологическая больница»

Таким образом, основные направления повышения стратегического потенциала учреждения здравоохранения — изменение порядка финансирования, оптимизация цен, что приведет к возможности повышения числа платных услуг, будет способствовать увеличению доходов ОБУЗ «Офтальмологическая больница». Новые условия будут способствовать приобретению новой техники, а также использованию новейших технологии в больнице.

Литература:

- Васильева Н. А. Методические подходы к оценке стратегического потенциала промышленного предприятия // Вестник Саратовского государственного социально-экономического университета. 2015. № 1. С. 49–53.

- Власова О. В. Ресурсный потенциал здравоохранения региона // Научные труды филиала ВЗФЭИ в г. Курске. Т. 7: По материалам X Международной научно-практической конференции «Социально-экономическое развитие России: проблемы, тенденции, перспективы» (г. Курск, 20 мая 2011 г.). Курск, 2011. С. 124–125.

- Мескон М. Основы менеджмента [Текст] / Мескон М., Альберт М., Хедоури Ф. — М., 1998.

- Плотникова Т. Н. Управление региональной системой здравоохранения/ Плотникова Т. Н., Ерохина Т. А. // Экономика и менеджмент: проблемы и тенденции развития: междунар. заоч. науч.-практ. конф. — Новосибирск: НП «Сибак», 2011. — 52 с.