Активное развитие альтернативных способов оплаты в РФ привело к формированию мнения о том, что для успешного ведения бизнеса интернет-ресурс должен принимать все возможные способы оплаты. Вследствие этого появился термин «платежный агрегатор», представляющий собой платформу, обеспечивающую прием денежных средств от клиентов интернет-магазинов по единому договору. С юридической точки зрения, в таком случае «платежный агрегатор» должен быть кредитной организацией. [1]

Агрегаторы и провайдеры платежей работают в соответствии с Федеральным законом от 27.06.2011 г. № 161-ФЗ «О национальной платежной системе», имеют лицензии небанковских кредитных организаций (НКО) Центробанка России. Такая лицензия дает возможность осуществлять банковские операции со средствами в рублях и иностранной валюте, в том числе, денежные переводы без открытия банковских счетов, а также переводы электронных денег. Российское законодательство ужесточает требования в области электронной коммерции, с каждым годом всем участникам рынка приходится соответствовать новым стандартам. [2]

Рассмотрим две схемы подключения платежных систем и проведем сравнение преимуществ и недостатков, которые они имеют. Платежи можно принимать двумя способами: [3]

– через посредника — платежного агрегатора; (Рис. 1)

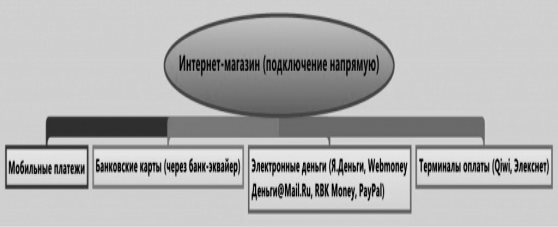

– напрямую, подключившись к нужным платёжным системам. (Рис. 2)

В качестве положительных моментов использования платежных агрегаторов можно отметить обеспечение быстрого подключения, использование одного договора, единый интерфейс, понятная шкала комиссии для пользователя. Однако в использовании платежных агрегаторов есть и свои недостатки, такие как комиссия при осуществлении операции, задержка с поступлением средств (сначала деньги поступают на счет платежного агрегатора, а только потом выводятся на расчетный счет интернет-магазина). [2]

Рис. 1. Схема осуществления платежа интернет-магазину через платежный агрегатор [2]

При подключении напрямую к платежным сервисам интернет-магазин заключает отдельный договор с каждой платежной системой или с банком-эквайером. Преимуществами использования такой процедуры являются отсутствие комиссии при проведении операции, деньги поступают сразу на расчетный счет интернет-магазина, существует индивидуальный подход к крупным клиентам, сохраняется привычный для пользователя интерфейс на стороне платежной системы. Существуют и минусы — сложный документооборот, жесткие требования к обороту интернет-магазина (так как банки работают напрямую только с крупными интернет-магазинами), настройка плагинов, скриптов, API под каждую платежную систему. [2]

Рис. 2. Схема осуществления онлайн платежа напрямую интернет-магазину [2]

Выбранный вариант подключения никак не повлияет на покупателей, так как комиссию платит магазин. По данным статистики рынка платежных систем, самым популярным безналичным способом оплаты у клиентов является оплата банковскими картами. Далее следуют оплата с помощью электронных кошельков, терминалов моментальной оплаты, денежных переводов. На последнем месте находится оплата с мобильных кошельков. Небольшим интернет-магазинам будет выгоднее подключиться к платежным агрегаторам, так как скорость подключения и выбор способов оплаты оправдают затраты на комиссию с платежей. [1]

Как можно заметить, у обоих подходов есть свои плюсы и минусы. Обычно на сайтах платежных агрегаторов расписано большое количество преимуществ. Но, в целом, можно выделить 4 основных пункта, которые являются основой предложения любого из них:

- «Минимизация финансовых и временных затрат при подключении»

Для того чтобы начать принимать все платежные системы, необходимо заключить всего один договор и реализовать всего один программный интерфейс на своем сайте. Это несомненное преимущество любого платежного агрегатора. Однако следует заметить, что во многих случаях для приема картвсе же придется заключать договор интернет-эквайринга с банком. [3]

- «Надежность»

Здесь имеется в виду непрерывное время работы серверов агрегатора и защита пользовательских данных от попадания к третьим лицам. Обычно агрегаторы обеспечивают хорошую непрерывную работу своих серверов и высокую надежность при работе с ними. Но в любом случае, серверы платежных агрегаторов являются дополнительным узлом при приеме платежей, а значит, надежность в сравнении с прямым подключением проигрывает. [3]

- «Защита от мошеннических операций»

Одна из функций платежных агрегаторов заключается в обеспечении безопасности пользователей от разного рода мошенничества в интернете. В основном это касается операций с банковскими картами.

Существует мнение, что оплачивать покупки кредитной картой в сети опасно, что есть множество различных видов мошенничества с картами, и что риски в данном случае лежат на магазине. Но понимания того, действительно ли существует такая опасность — нет.

У карточных платежей есть две особенности. Во-первых, совершённый платёж можно отозвать. Во-вторых, для проведения транзакции не требуется сама карта, нужны только её реквизиты. В основном, мошенники используют способ кражи карт или ее реквизитов для дальнейшего совершения покупки с нее.

Технически, обработка платежей с пластиковых карт происходит в специальных программно-аппаратных комплексах — процессинговых центрах. Visa и Mastercard предъявляют к этим центрам очень жёсткие требования безопасности (стандартPCI DSS). Не все банки имеют возможность принимать платежи по пластиковым картам в Интернете.

Есть много методов борьбы с мошенническими операциями («фродом») — это и превентивные методы, по типу подтверждения владения картой, white- и black-листы карт, ip-адресов, и проверки постфактум. Оперативная проверка постфактум позволяет аннулировать платёж ещё до того, как злоумышленник попробует получить товар. Банки-эквайеры реализуют у себя подобный функционал, так как им выгодно, чтобы их клиенты чувствовали себя защищёнными. Таким образом, банк-эквайер уже будет бороться с фродом и снижать возможный ущерб от него. Агрегаторы делают свои дополнительные проверки помимо банковских.

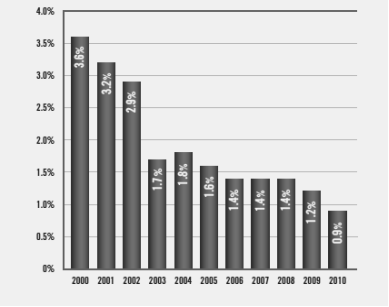

Чтобы понять, насколько реальна угроза, и какие финансовые потери она может повлечь, нужно оценить масштабы мошенничества. По данным статистики, в 2010 мошеннические операции нанесли ущерб на 0,9 % от оборота, однако демонстрируется тенденция к снижению этого показателя. (Рис. 3)

Рис. 3. Потери прибыли от онлайн мошенничества с банковскими картами [3]

Банки и агрегаторы имеют отделы по отслеживанию фродовых операций. Но агрегаторы берут за это дополнительных 1–2 % от оборота Интернет-магазина. Visa и MasterCard так же довольно интенсивно работают в направлении уменьшения фродовых транзакций. Плодом их работы является технология3DSecure. Её смысл заключается в использовании трехдоменной авторизации. При платеже клиент должен ввести дополнительный пароль на сайте банка, выпустившего карточку (банк-эмитент). Главным её достоинством является то, что при использовании этих протоколов ответственность за возможные финансовые потери ложится на банк-эмитент карты. Для магазина это означает, что дажеесли платёж будет признан мошенническим, магазин ничего не потеряет. [3]

- «Различные способы оплаты»

После перехода на страничку посредника у покупателя есть возможность выбрать платежную систему из большого списка. Вполне возможно, среди них клиент найдёт привычный ему способ оплаты.

Количество способов оплаты, которые предлагают платежные агрегаторы, впечатляет. Однако стоит уделить внимание вопросу о комфорте пользователей. Удобной должна быть не только возможность выбрать из десятков валют необходимую, но и сам процесс оплаты. (Рис.4)

Рис. 4. Зависимость количества пользователей от количества и сложности действий при оплате (прямо пропорциональная) [3]

Небольшие или начинающие интернет-магазины вполне могут решить для себя, что унификация и небольшие затраты при подключении перевешивают все недостатки агрегаторов. В то же время интернет-магазин с хорошими оборотами гарантированно будеттерять на дополнительной комиссииагрегатора десятки, если не сотни, тысяч рублей в месяц. [4]

Для оказания «агрегаторских» услуг кредитная организация заключает соответствующие договоры с банками, мобильными операторами и другими участниками рынка, предоставляющими возможность оплаты альтернативными способами. В случае с классическими банками необходимости заключения договоров не возникает, так как услуга интернет-эквайринга предлагается на сайте кредитной организации, и договор будет заключаться непосредственно с ней.

По смыслу операции интернет-эквайринга — это безналичный перевод денежных средств с банковской карты в пользу поставщика товаров или услуг. На банковской карте денежные средства не хранятся и не учитываются, реквизиты банковской карты являются инструментом управления денежными средствами, которые находятся на банковском счете (классические дебетовые или кредитные карты) или денежными средствами, предварительно предоставленными физическим лицом кредитной организации, без открытия банковского счета (предоплаченные карты).

Однако рынок интернет-эквайринга еще не достиг совершенства. Прежде всего, это проявляется в отсутствии публичных тарифов и окончательных условий, которые публикуются в открытом доступе большинством кредитных организаций. Такие банки как «Альфа-Банк», «Русский стандарт», «ВТБ-24», «Сбербанк РФ», «Петербургский Социальный Коммерческий Банк», «КИТ-финанс» и другие указывают лишь обобщенную информацию о возможности предоставления услуги интернет-эквайринга, предлагая пользователю оставить на сайте контактную информацию для последующего общения и определения условий работы. Многие банки для обеспечения информационного взаимодействия привлекают сторонние процессинговые компании, в этом случае договор на услуги интернет-эквайринга будет либо трехсторонним, либо придется заключать несколько договоров. [1]

Отдельную нишу занимают кредитные организации, которые предоставляют сервис не только интернет-эквайринга, но и возможность получения оплаты другими способами. К тому же, они предлагают платежные услуги на отдельных сайтах под брендированным наименованием. Для таких кредитных организаций данный вид бизнеса является одним из основных, и они активно рассказывают на своих интернет-ресурсах об основных деталях будущего взаимодействия.

Перечень кредитных организаций, профессионально оказывающих агрегаторские услуги, и названия их сервисов (некоторые называют его платежным решением) приведен в таблице 1.

Таблица 1

Кредитные организации— платежные агрегаторы, оказывающие услуги по одному договору иединому программному решению без привлечения технологических посредников [1]

|

Наименование платежного решения |

Первоначальный размер комиссии по банковским картам при минимальном ежемесячном обороте,% |

Альтернативные способы оплаты |

Кредитная организация |

Вид договора |

|

PayAnyWay |

2,9 |

Яндекс.Деньги**, Деньги.Мэйл**, WebMoney, интернет-банкинг, салоны связи (Евросеть, Связной), QIWI кошелёк**, счета мобильных операторов, почта**, терминалы |

НКО «Монета.ру» (ООО) |

оферта |

|

PayMaster* |

- |

ОАО «ККБ» |

договор |

|

|

PayU* |

- |

ООО НКО «ПэйЮ» |

оферта |

|

|

Robokassa |

3,9 |

ОКЕАН БАНК (ЗАО) |

оферта |

|

|

RbkMoney |

3,9 |

НКО «ЭПС» (ООО) |

оферта |

|

|

Money.Yandex |

3,5 |

ООО НКО «Яндекс.Деньги» |

оферта |

|

|

W1 |

- |

ООО НКО «Единая касса» |

оферта |

*данные о размере комиссии или договор предоставляются кредитной организацией по запросу

** доступно не у всех

Требования к документам, требующимся для заключения договора с кредитной организацией на интернет-эквайринг, у всех банков различны. Стандартный перечень определен инструкцией Банка России от 14.09.2006 N 28-И (ред. от 28.08.2012) «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)".

Кредитная организация при составлении перечня документов для подключения услуги интернет-эквайринга будет руководствоваться внутренними документами и представлениями, основанными на действующем законодательстве. Информация о требуемом пакете документов, о способах их заверения и о порядке обмена документами должны быть доступны на сайте кредитной организации. [1]

Мнение о том, что для получения наиболее выгодного предложения по тарифам интернет-ресурс должен заключать прямые договоры по всем способам оплаты, является не совсем верным. Для некоторых платежных методов получение более выгодных ставок, чем может предложить «платежный агрегатор», возможно только при условии достижения определенного объема совершаемых операций.

Рынок интернет-эквайринга довольно конкурентный с точки зрения «легкости» выбора контрагента. Причина в том, что для подключения услуги не требуется физическое присутствие банковского офиса в регионе, где располагается персонал интернет-ресурса, не нужно никуда приходить, подключение и сама услуга предоставляются через интернет.

Привлечение клиента осуществляется кредитной организацией либо через прямые продажи (выставки, телефонные переговоры), либо через рекламу услуги в интернете; подписанные документы могут быть присланы по почте.

Тарифы не являются единственным определяющим фактором при выборе партнера, однако размер комиссий очень важен. Сделав правильный выбор, интернет-магазин будет нести меньше расходов, главное — на начальном этапе правильно выбрать с кем работать, если необходимо — договориться на индивидуальные условия оказания услуги. Размер комиссии чаще всего будет зависеть от конкретного способа оплаты, самые высокие ставки при оплате со счетов мобильных операторов, самые низкие — банковский и почтовый перевод.

Напомним, что для большинства интернет-проектов основным способом оплаты за продаваемые товары или услуги является банковская карта. Доля оплат картами составляет 75–85 % от общего оборота при онлайн оплате. Поэтому виртуальным продавцам, выбирая с кем работать, прежде всего, надо обращать внимание на размер комиссии по банковским картам.

Еще одним примером «заманивания» клиента является низкая комиссия на входе, одновременно с дополнительной комиссией за перевод принятых платежей (вывод) на банковский счет. Итоговая комиссия за операцию в этом случае будет, скорее всего, выше, поэтому, принимая решение с кем работать, необходимо внимательно смотреть на совокупность тарифов.

Банки и провайдеры платежей предпочитают работать напрямую с крупными интернет-магазинами. Интернет-магазины с небольшими оборотами не окупят расходы банка на подключение, поэтому банк либо поднимет цену на подключение, либо откажет такому клиенту. Небольшому магазину проще подключиться к агрегаторам, которые не предъявляют требований к доходам своих клиентов. Суммарный оборот агрегаторов выше, чем у отдельных клиентов, поэтому они предлагают небольшим интернет-магазинам низкие ставки. [2]

Однако владельцы интернет-магазинов нередко предъявляют претензии к платежным системам. Наиболее распространенные претензии к платежным системам и способы их решения представлены в таблице 2.

Таблица 2

Распространенные претензии кплатежным системам со стороны владельцев интернет-магазинов испособы их решения [2]

|

Суть претензии |

Способ решения |

|

Долгое подключение и согласование дополнительных способов оплаты, требуется большой пакет документов. |

Агрегаторы и провайдеры постоянно оптимизируется процесс подключения, сводя его до минимума (некоторые — до 2–3 дней), разрабатывают плагины, модули для популярных CMS, предоставляют демо-доступ к своей системе, чтобы испытать ее и принять окончательное решение |

|

Отсутствие поддержки конечного клиента |

Ответственность за оперативное реагирование на жалобы покупателей лежит на плечах интернет-магазина. Специалисты интернет-магазина должны обладать компетентными знаниями о системах, которые обслуживают их покупателей |

|

Клиенты интернет-магазинов часто жалуются на непрошедшие платежи. |

Агрегаторы считают, что на эти вопросы должен отвечать интернет-магазин, проблемы с платежами чаще возникают на его стороне. Но техническая поддержка провайдеров не игнорирует покупателей и старается оказать помощь |

|

Проблемы с картами Сбербанка |

В компании IntellectMoney пояснили, что эти проблемы происходят на стороне Сбербанка и повлиять на ситуацию провайдер платежей не может. Приходится объяснять клиентам, что проблемы временные, предлагать использовать карты других банков |

|

Невозможно оперативно проверить наличие товара на складе при онлайн-платежах |

Комментарий «Яндекс.Деньги»: «Небольшие Интернет-магазины жаловались, что им нужно сначала вручную проверить наличие товара на складе, а уже потом принимать оплату. При этом интегрироваться по протоколу с нами у них возможности нет. Для таких магазинов у нас появилось специальное решение. Теперь они могут выставлять счет своему клиенту в письме, после проверки наличия товара. Интегрироваться для этого не нужно, отправлять счет сможет любой пользователь». |

Несмотря на рассмотренные выше проблемы, участники платежного рынка выступают гарантами сделки, защищают покупателей от недобросовестных продавцов в следующих ситуациях:

– товар оказался бракованным;

– оплаченный товар не был доставлен;

– интернет-магазин закрылся или не выходит на связь.

Провайдеры платежей возвращают покупателю полную стоимость покупки при выявленном нарушении со стороны интернет-магазина.

Агрегаторы платежей поддерживают своих клиентов следующими способами:

– организуют вебинары для новых клиентов (PayOnlineUniteller);

– проводят партнерские семинары и вебинары (МОБИ.Деньги, Я.Деньги);

– оказывают маркетинговую поддержку: Uniteller, PayOnline информируют о подключении новых клиентов и партнёрских программах, МОБИ.Деньги размещает интернет-магазины на собственных интернет-витринах и у сотовых операторах;

– организуют совместные маркетинговые акции (Uniteller) и консультируют по возможностям использования (PayOnline);

– выступают с обучающими докладами на конференциях (Деньги Online) и сами их организуют (IntellectMoney — конференция “Платежи сегодня и завтра”). [2]

Одними из самых распространенных агрегаторов в России и странах СНГ являются Интеркасса и Робокасса, так как к ним подключено множество персональных сервисов. Это очень удобно для покупателя, ведь он может оплачивать товар в любом подходящем ему сервисе. Для наглядности ниже представлена сравнительная таблица данных платформ. (Табл. 3)

Таблица 3

Сравнительная таблица платформ Интеркасса иРобокассаа[5]

|

Основные показатели сравнения |

Interkassa.com |

Robokassa.ru |

|

Количество систем оплаты |

Всего более 20, но их доступность зависит от персональных характеристик вашего аккаунта и сайта.Все основные способы включены. |

Всего более 25. WebMoney будет подключен при наличии сертификата и сайта в Мегасток. |

|

Комиссия |

от 3 % + процент от выбранной ПС |

от 1,5 % — 7 % (зависит от месячного оборота) |

|

Договор |

Физические лица и юридические лица работают примерно на одинаковых условиях. |

Обязательный договор для юридических лиц. Физические лица могут работать без его заключения. |

|

Принимает PayPal |

Нет |

Нет |

|

Тех поддержка |

Только для зарегистрированных. |

Открытая техподдержка в виде формы обратной связи. |

|

Вывод средств |

Деньги выводятся вручную по запросу. Поддерживаются основные электронные кошельки, банковские карты, расчетные счета. |

Для юридических лиц можно настроить периодический вывод средств на расчетный счет. Есть ограничения на минимальную сумму вывода. Физические лица могут выводить деньги прямо на WebMoney моментальным переводом без дополнительных запросов. |

|

Режим отладки |

Отсутствует. |

Режим отладки есть только у неактивированных аккаунтов. После активации магазина, он будет безвозвратно отключен. |

|

Нотификация |

Сообщения об оплате приходят на почту и в виде SMS-сообщений. |

Сообщения об оплате приходят на почту. |

|

Панель управления |

Можно просматривать детальную техническую информацию о любом платеже. Есть возможность экспорта в CSV формат |

Доступна информация обо всех платежах, но без лишних технических подробностей. О них можно узнать только по запросу в техподдержку. |

|

Общее впечатление (субъективное мнение) |

Интеркасса определенно выигрывает за счет низкого процента и простоты подключения магазина + некоторые технические тонкости (например, просмотра информации о платеже). Интерфейс всего сайта, панели управления и, самое главное, процесса оплаты — оставляет желать лучшего. Весь дизайн — это некий отклик 2000-x. Интеркасса хорошо подойдет для маленького бизнеса в интернете и физических лиц. |

Робокасса выигрывает за счет своего высококачественного сервиса и современного дизайна. Юридических лиц порадует возможность заключения четкого договора на бумаге (через старую добрую почту) и периодичность вывода средств. Для физических лиц есть некоторые ограничения в работе сервиса. В основном это сказывается на способах оплаты и вывода. Другая сторона медали — за все приходится платить. Отдавать по 5–7 % с каждой покупки решится не каждый магазин. На этот случай тарифная сетка предусматривает более низкий процент большим клиентам. Агрегатор подойдет для серьезного среднего и большого бизнеса в интернете. |

Большинство сайтов имеют личный кабинет, в котором есть история заказов пользователя. Там показываются список всех заказов с их текущим статусом и другой полезной информацией. Если при оформлении заказа посетитель прошел персональную систему, но не рассчитался за товар сразу, то покупка сохранится в истории заказов как неоплаченная. При этом есть возможность внести его позже. Такой платеж называется «Отложенным». [5]

Сегодня большая часть покупателей совершает банковские транзакции преимущественно через Интернет. Причем с удовольствием использует не только приложения самих кредитных организаций, но и целый ряд популярных агрегаторов счетов. Логическим продолжением этой тенденции и новым трендом становится предложение услуг в области управления личными сбережениями. (Табл. 4)

Таблица 4

Характеристика иособенности наиболее популярных приложений всфере управления личными сбережениями [5]

|

Наименование |

Характеристика |

Особенности |

|

Стартап PersonalCapital [6] |

Услуга рассчитана на тех, чьи сбережения составляют от десятков тысяч до нескольких миллионов долларов. |

Сайт представляет клиентам следующие услуги: отслеживание результатов инвестиционной деятельности; контроль над размещением активов, их диверсификацией; анализатор налогов, которые предстоит заплатить; фондовый калькулятор; почтовый сервис, отслеживающий получаемую от банков корреспонденцию; сервис «универсальной чековой книжки». Еще одна особенность — встроенный инструментарий для контроля рисков. Система позволяет оценивать возможные потери по территориальным, отраслевым факторам, а также по отдельным видам активов и другим показателям. |

|

Стартап-проект Wallaby [7] |

Wallaby предлагает простой способ собрать различные программы стимулирования, которые предлагаются кредитными и дебетовыми картами клиента. В основе решения этой задачи — облачный сервис, представляющий собой единый электронный кошелек, в котором регистрируются все имеющиеся карты клиента. При этом для пользователя услуги Wallaby выпускается одна, единая карта, с которой он получает возможность совершать платежи и снимать наличные — на базе платежной системы Visa. |

Для того, чтобы заинтересовать первых клиентов, Wallaby предприняла такой маркетинговый ход: компания предложила первой тысяче своих клиентов полностью бесплатное пожизненное обслуживание в системе, последующие 5 тыс. пользователей получили доступ к услуге также бесплатно, но в течение 12 месяцев. Все остальные бесплатно обслуживаются в течение 6 месяцев, а далее цена составит 50 долларов США в год. |

|

Е-invoicing [8] |

Е-invoicing — оплата товаров и услуг в интернете с помощью выставления электронных счетов в интернет-банке «Альфа-Клик» и мобильном банке «Альфа-Мобайл». |

В интернет-магазинах или сервисах клиенты Альфа-Банка — пользователи интернет-банка или мобильного банка могут выбрать способ оплаты «Альфа-Клик» либо «Альфа-Мобайл», ввести свой логин на сайте магазина или специальных страницах партнерских систем, выставить себе электронный счет и подтвердить его в своим личном кабинете «Альфа-Клика» или «Альфа-Мобайла». Платеж совершается моментально. Комиссия не взимается. |

|

Приложение для смартфонов Numbrs [9] |

Numbrs — это приложение для iOS и Android, которое агрегирует всевозможные счета пользователя — банковские, страховые, медицинские и т. д. Вся информация в нем представлена в виде ленты новостей, чем-то напоминающей ленту новостей в Facebook. Клиент может видеть все свои расходы в хронологическом порядке. При этом Numbrs автоматически анализирует структуру трат и выдает диаграммы, на которых видно, какая часть расходов идет на домашнее хозяйство, какая на здоровье или на развлечения. |

Приложение Numbrs позволяет пользователю получить доступ ко всем своим финансовым аккаунтам из любой точки мира. Сервис не только анализирует структуру расходов, но и предсказывает, сколько и на что его клиент будет тратить в ближайшие несколько месяцев. У приложения есть приятная опция — перевод денег. Самое интересное в Numbrs — это технологи FutureTimeline. Она позволяет увидеть свои будущие траты на два месяца вперед. |

|

Приложение AnyBalance [10] |

Это агрегатор балансов, собирающий в одном месте информацию по счетам клиентов в разных банках, электронных кошельках и провайдеров услуг. Сервис создан командой, которая раньше работала над похожим проектом PayStore, принадлежащим платежной системе «Лидер». |

Стартапом заинтересовался венчурный фонд QiwiVenture, в стратегию которого входит поиск проектов, которые могли бы обеспечить синергию с сервисами Qiwi. С мая запущен совместный пилот — в приложение AnyBalance встроена оплата через Qiwi-кошелек, который позволит предоставить пользователям Qiwi удобный сервис и в конечном счете увеличить транзакционный оборот бизнеса. |

|

Агрегатор платежей InspirePay [11] |

InspirePay предоставляет пользователям легкий, интуитивно понятный интерфейс для получения платежей через разные системы — от AmericanExpress и PayPal до Dwolla. |

Как владельцы малых бизнесов, так и частные лица могут легко и бесплатно создать собственную страницу для приема платежей в агрегаторе. Страницу можно кастомизировать — разместить свой логотип, изменить цветовую схему. Также можно, при желании, заранее указать сумму платежа, которую продавец собирается выставлять в инвойсах. |

|

Мобильное приложение «ВКармане» [12] |

Сервис «ВКармане» позволяет агрегировать в одном месте множество важных документов: паспорт, загранпаспорт, ИНН, СНИЛС, банковские карты и другие документы пользователя и его семьи. Приложение содержит шаблоны документов, внешний вид которых максимально приближен к физическим носителям. |

В рамках «АльфаКэмпа» разработчики «ВКармане» работают над тем, чтобы превратить свой агрегатор персональных данных в нечто большее и создать на его базе целую экосистему. Во-первых, они предлагают использовать приложение для автозаполнения форм в интернете. Во-вторых, приложение планируется доработать для платежей и переводов между пользователями. Для этих целей используется API Альфа-Банка. В-третьих, рассматриваются варианты использования «ВКармане» для упрощенной идентификации. В планах — переход на новую модель монетизации. |

|

Агрегатор балансов Krawlly [13] |

Объединяет данные всех банков клиента в одно приложение, при этом продавая собранные данные банкам-партнерам. Многие банки опасаются, что такая модель, да и модель агрегаторов вообще, деструктивна для их бизнеса. |

Технология позволяет клиенту импортировать шаблоны из одного банка в другой, если банк, в который переходит клиент, внедрил ваш сервис. Суть данной технологии в том, что банк может предложить клиенту сделать свой интернет-банкинг основным, перенеся туда все свои продукты (информацию о них) из других интернет-банков. |

Как уже отмечалось выше, на российском рынке действует достаточно большое количество сайтов, которые позволяют оплачивать услуги онлайн банковской картой. Наиболее популярными из них являются Paycon.ru, Nkpay.ru, Myplatfon.ru, A-3.ru и не так давно созданный Альфа-банком и Билайном сервис RURU. На таких сайтах принимаются к оплате банковские карты, электронные деньги (на электронных кошельках типа Webmoney), а также можно произвести оплату со счета мобильного телефона.

Однако, к большому сожалению клиентов, услуги таких сайтов не бесплатны. Размер комиссии за услуги устанавливается каждой системой индивидуально, и может варьироваться от 0 % до 5–6 % от суммы платежа. Размеры комиссий пяти наиболее популярных сайтов-агрегаторов, при оплате наиболее востребованных услуг — Интернета, мобильной связи, ЖКХ и штрафов ГИБДД, для удобства сведены в таблицу 5.

Таблица 5.

Размер комиссий, взимаемых на сайтах-агрегаторах [14]

|

№ |

Адрес сайта |

Размер комиссии,% от суммы платежа |

|||

|

Мобильная связь |

Интернет |

ЖКХ |

Штрафы ГИБДД |

||

|

1. |

paycon.ru |

5 % |

5 % |

5 % для некоторых поставщиков услуг может отличаться |

бесплатно |

|

2. |

www.a-3.ru |

4 % |

0–4 % в зависимости от поставщика |

0–2 % в зависимости от поставщика |

3 % |

|

3. |

www.nkpay.ru |

3,5 % минимум 10 рублей |

3,5 %-5 % минимум 10 рублей (зависит от поставщика услуг) |

2 %, минимум 10 рублей |

5 % минимум 50 рублей |

|

4. |

www.myplatfon.ru |

2,95 % + 5 рублей |

2,95 % + 5 рублей |

2,95 % + 5 рублей, может быть и выше по отдельным поставщикам |

3 % + 25 рублей |

|

5. |

www.ruru.ru |

4,45 %, для абонентов Билайн — бесплатно |

2 %, Билайн — бесплатно |

Зависит от поставщика, в среднем 2 %-2,5 % |

3,95 % |

Интересной является возможность, предоставляемая агрегаторами пользователю, практически в режиме реального времени держать под контролем движение денежных средств на всех своих банковских счетах и кредитных картах.

Например, персональным финансовым сервисом, который называется Mint и принадлежит компании Intuit, ежедневно пользуются 2,5 млн. человек. У похожего сервиса BillGuard, способного своевременно обнаружить посторонние незаконные манипуляции со счетами или кредитными картами, насчитывается 1,3 млн. пользователей. Проблема в том, что бесперебойное функционирование таких сайтов полностью зависит от баз данных тех финансовых учреждений, в которых пользователи держат свои текущие счета. [4]

Между тем JPMorganChase и BankofAmerica неоднократно объявляли, что вынуждены временно прерывать или замедлить передачу данных. Банк CapitalOne пока разрешает своим клиентам доступ к базам данных через сайты-агрегаторы, но вместе с тем в самой жесткой форме предупреждает, что не будет нести ответственность за возможный причиненный ущерб.

Банки объясняют происходящие сбои в первую очередь техническими причинами. Персональные финансовые сервисы создают повышенную нагрузку на банковские компьютерные сети. Миллионы пользователей Mint то и дело связываются с JPMorganChase и Bank of America, чтобы проверить последние транзакции или балансы на карточных счетах. В результате кредитные учреждения оказываются перед непростым выбором: либо продолжать передачу данных сторонним сервисам, либо поддерживать безопасную работу собственных сайтов.

Есть и другая причина, по которой банки чувствуют себя неуютно, когда разговор заходит о сервисах по оказанию персональных финансовых услуг. Несколько кредитных организаций признали, что неспособность банков предоставить клиентам полноценный набор инструментов для контроля над движением денежных средств повлекла за собой расцвет сайтов-агрегаторов. И сейчас они выражают беспокойство, что эти сайты могут стать каналом утечки паролей и других персональных данных. [4]

На рынке есть масса подобных продуктов, которые могут удовлетворить потребность в управлении личными счетами и картами. Продукт должен обязательно включать в себя внутренние счета банка и любые внешние счета, автоматически категоризировать транзакции и привлекать пользователей простым и визуально богатым интерфейсом.

Сервисы, построенные на агрегации и категоризации, сейчас намного мощнее, чем раньше, и пользовательские интерфейсы стали гораздо удобнее прежних. Как следствие, растет уровень принятия пользователями этих систем. Примером могут послужить данные о росте уровня проникновения среди клиентов от 43 до более 50 %, что подтверждает значительную продвинутость современных цифровых систем управления финансами.

У каждого банка наверняка есть держатели счетов, которые ищут способы более удобного управления своими финансами. Если банк сможет предложить им легкое для понимания и всеобъемлющее решение, не велика вероятность, что они обратят свой взор к агрегаторам. [15]

Таким образом, наблюдается тенденция формирования агрегаторного бизнеса и его миграция на банковские платформы. Банки и технологические компании вступают в конкурентную борьбу за платежные сервисы. Основным вектором выступает упрощение интерфейса для конечных пользователей, совершающих виртуальные покупки.

Литература:

- Горбова Е. Интернет-эквайринг и платежные агрегаторы: [Электронный ресурс] URL: http://www.cossa.ru/articles/155/69695/(дата обращения 12.01.2016)

- Александрова Д. Ау, денежки! Или стоит ли платить банковской картой через онлайн-сервисы: [Электронный ресурс] URL: http://bankcreditcard.ru/plateznie-agregatory(дата обращения 26.12.2015)

- Денисова Ю. Подключаем онлайн-платежи: плюсы и минусы: [Электронный ресурс] URL: http: //prograbli.ru/business_experience/plug_online_payments_pros_and_cons/ (дата обращения 14.01.2016)

- JPMorganChase и BankofAmerica приостанавливают работу с агрегаторами: [Электронный ресурс] URL: http://bankir.ru/publikacii/20151112/jpmorgan-chase-i-bank-of-america-priostanavlivayut-rabotu-s-agregatorami- (дата обращения 20.01.2016)

- Платежные системы и агрегаторы в Joomla. Сравнение Интеркассы и Робокассы: [Электронный ресурс] URL: http://jbzoo.ru/docs/payment-systems(дата обращения 15.12.2015)

- Суховерхов А. PersonalCapital.com: молодая компания создает новый Mint — для богатых: [Электронный ресурс] URL: http://futurebanking.ru/post/1963 (дата обращения 27.01.2016)

- Суховерхов А. Собрать бонусы со всех банков, выпускающие карты. Агрегатор бонусных программ Wallaby: [Электронный ресурс] URL: http://futurebanking.ru/post/1488 (дата обращения 23.12.2015)

- E-invoicing- одна из самых популярных услуг среди клиентов Альфа-Банка: [Электронный ресурс] URL: https://alfabank.ru/retail/2013/4/3/30587.html (дата обращения 17.01.2016)

- Краснова А. Numbs: агрегатор счетов, который предсказывает будущие расходы: [Электронный ресурс] URL: http://futurebanking.ru/post/2300 (дата обращения 21.01.2016)

- Маркова О. QiwiVenture вложился в агрегатор балансов: [Электронный ресурс] URL: http://futurebanking.ru/post/2841 (дата обращения 19.12.2015)

- Платежи — народу! Бесплатныйагрегатор он-лайн платежей от InspirePay: [Электронный ресурс] URL: http://futurebanking.ru/post/723(дата обращения 12.01.2016)

- Маркова О. «ВКармане» — агрегатор персональных данных и банковских карт: [Электронный ресурс] URL: http://futurebanking.ru/post/2615 (дата обращения 17.01.2016)

- Костылев И. Агрегатор как угроза банковскому бизнесу: [Электронный ресурс] URL: http://futurebanking.ru/post/2892 (дата обращения 18.01.2016)

- Шувалов П. Почему я не использую платежный агрегатор…: [Электронный ресурс] URL: http://habrahabr.ru/post/124668/ (дата обращения 18.01.2016)

- Шерман А. Как агрегаторы банковских счетов уводят клиентов у банка: [Электронный ресурс] URL: http://futurebanking.ru/post/2895 (дата обращения 19.12.2015)