Рынок финансовых услуг включает в себя телекоммуникационные системы, которые направлены на повышение эффективности обращения общих финансовых ресурсов в экономике России.

Раньше услуги в области телекоммуникаций были лишь сектором экономики, а сейчас они — это и есть экономика страны. По сути телекоммуникации представляют собой новую структуру рынка финансовых услуг и, в тоже время они являются его составным элементом, тем самым, приобретая особое значение в создании условий для эффективного функционирования финансового рынка России. На данный момент все, что происходит в сфере бизнеса, в большей степени изменяется с помощью коммуникаций, дистанционной передачей данных и всех сетей связи.

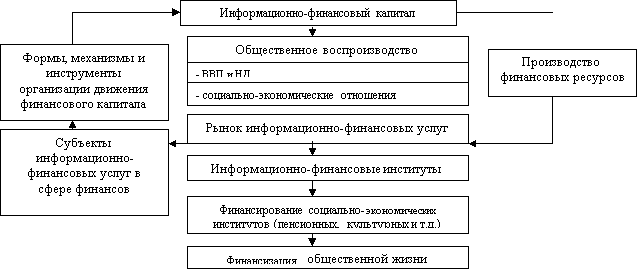

В результате интеграции телекоммуникационного и финансового рынков информационно-финансовая инфраструктура генерирует информационно-финансовые услуги, обращение и потребление которых влияет на все производство финансовых ресурсов и организацию движения потока финансового капитала. В последнее время учеными выделяются существенные изменения роли финансового капитала в воспроизводственных процессах и возникновение новой формы капитала — информационно-финансового капитала (Рисунок 1).

В целом инфокоммуникации является ведущей инновационной отраслью, и выступают одним из главных факторов для создания инфраструктуры бизнеса.

![]()

Рис. 1. Функционирование информационно-финансового капитала [1]

Исходя из вышесказанного, в перспективе, преимущественное развитие получат универсальные финансовые организации, которые диверсифицируют свою деятельность в меру роста технологической вооруженности в части коммуникационных систем, транснациональности, эластичности и мобильности.

В будущем значение рынка услуг финансового сектора будет значительно возрастать, а главным фактором станет информация, которая формирует экономическую и мировую инфраструктуру в направлении развития и создания информационных систем и стандартов электронных коммуникаций и электронных сделок. Финансовый и телекоммуникационный сектор значительно интегрированы, а это означает, что будущее развитие рынка услуг финансового сектора возможно только при условии улучшения телекоммуникационной инфраструктуры.

Кроме того, очень актуальна разработка новых подходов к взаимодействию рынков телекоммуникационных и финансовых услуг в целях создания новых структур, которые будут специализироваться на разработку новых информационных технологий, которые способствуют быстрому формированию нового технологического базиса финансовых взаимодействий.

Часто операторы сотовой связи развивают интеграционные процессы с другими отраслями инфраструктурного рынка с целью оптимизации использования имеющейся телекоммуникационной базы.

В качестве основы интеграции рынков инфокоммуникационных и финансовых услуг, также могут использоваться отдельные производственно-коммерческие структуры, создаваемые телекоммуникационными компаниями. Также структурные подразделения создаются с целью совершенствования услуг телекоммуникаций в наибольшей степени адаптированных развитию рынка финансовых услуг (мобильная телефония, Интернет и т. д.).

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 2. Структурно-логическая схема производственно-коммерческого предприятия [1]

Таким образом, основанием развития услуг информационных посредников на финансовых рынках является создание операторами сотовой связи производственно-коммерческих структур, которые специализируются на внедрении инновационных услуг телекоммуникаций, выступающих в качестве инфраструктурной основы развития финансовых трансакций на базе информационных технологий.

В последнее время место традиционных финансовых институтов начинают занимать предприятия, которые работают в других отраслях, прежде всего, телекоммуникационной. Развитие интеграционных процессов на телекоммуникационном и финансовом рынках оказывает значительное трансформирующее воздействие на финансовые институты. Имеет место серьезная корректировка всей стандартной среды рынков финансовых услуг.

Наиболее активно финансовые услуги развивают операторы подвижной радиотелефонной связи (мобильные платежи и т. п.), оказывающие услуги финансовых транзакций, процессинга и другие сервисы. Кроме того, компании развивают финансовые сервисы на основе использования инфокоммуникационной инфраструктуры сами традиционные финансовые институты (банки, биржи, страховые компании и др.). Итак, можно сделать вывод о трансформирующем развитии телекоммуникационной инфраструктуры на рынках финансовых услуг.

Таким образом, институциональная среда финансовых рынков меняется, что объясняется активным использованием для оказания финансовых услуг телекоммуникационной инфраструктуры операторами связи. [1]

Можно отметить, что у операторов связи в последнее время появились существенные конкурентные проблемы на телекоммуникационном рынке. Операторы стали стремительно превращаться в компанию, по которой только идет трафик. Даже за голосовыми услугами и передачей сообщений покупатели уходят к новым интернет-компаниям, которых еще пять лет назад вообще не существовало. Поэтому выход из сложившейся ситуации для таких компаний — начать предоставлять совершенно новые сервисы.

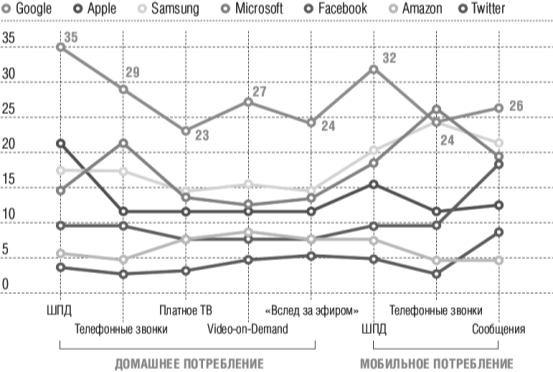

Помимо битвы за контент операторы сотовой связи начали терять своих клиентов стандартных услуг — по передаче голоса и сообщений. Их все чаще заменяют OTT-сервисами (over-the-top — предоставление сервисов сторонними компаниями на сетевой инфраструктуре оператора, но без разделения с ним прибыли). Пример частоты использования альтернативных поставщиков телекоммуникационных услуг представлен на Рисунке 3. Например, номер Viber уже все чаще можно встретить на такси в Европе, чем обычный мобильный номер.

Рис. 3. Частота использования альтернативных поставщиков телекоммуникационных услуг [2]

Источник: Глобальное исследование Accenture, 2014

В последнее время все больше проявляется тенденция миграции крупных операторов сотовой связи, таких как AT&T, Telefonica, Deutsche Telecom, Verizon и других от традиционной (вертикальной бизнес-модели), в которой сеть мобильного оператора определяет предоставляемые на ее основе сервисы, к модели, которая является отраслевой разновидностью «облачной» модели предоставления услуг, если рассматривать ее не только как технологическую, но и как бизнес-модель.

В новой модели оператор предоставляет провайдерам прикладных сетенезависимых сервисов (OTT) сетевой ресурс в формате «облачного» сервиса. И выделение сетевого ресурса происходит автоматически по запросу от ОТТ-сервиса через открытые API. Можно отметить, что переход на такую бизнес-модель позволяет операторам сотовой связи перейти от конкуренции с ОТТ-провайдерами к сотрудничеству с ними, при котором ОТТ-провайдер получает возможность предоставить пользователям своих сервисов прямой SLA (уровень качества сервиса) даже до устройства абонента и, как следствие, возможность прямой монетизации своих сервисов, а оператор — возможность тарифицировать не только объем передаваемого по сети трафика, но и его качественные характеристики (доступность, безопасность и другие), встраиваясь в цепочку формирования добавленной стоимости ОТТ-сервиса. [2]

Что касается развития мобильной экосистемы в целом, то в условиях стагнации рынка традиционных мобильных услуг в развитых странах, сотовые операторы стремятся максимально диверсифицировать свой портфель услуг за счет смежных и новых рыночных ниш — среди ключевых направлений на сегодня стоит особенно выделить цифровую дистрибуцию, Mobile Health, мобильную коммерцию, М2М-сервисы и особенно Connected Car, а также ОТТ-сервисы.

Хотя новые сервисы еще не приносят заметного роста/стабилизации ARPU, тем не менее, в долгосрочном плане операторы сотовой связи готовят себя к эре All-IP, в которой «голос» станет лишь одним из многих типов приложений, наряду с данными, видео и пр.

Партнерство сотовых операторов с ОТТ-игроками в сложившихся условиях становится едва ли не единственным выходом для сохранения абонентской базы.

Если говорить о мобильной экосистемы в части финансовых сервисов и услуг, то для рынков развитых стран основным драйвером является дальнейшее проникновение NFC (технологии беспроводной высокочастотной связи малого радиуса действия, поддерживающей обмен данными между устройствами) и мобильной коммерции. А для развивающихся стран — возможность оказания первичных финансовых услуг в отсутствии развитой банковской системы (денежные переводы, платежи, микрофинансирование).

Вышесказанное подтверждается данными последнего исследования ассоциации GSMA, согласно которым сервисы mobile money на конец 2013 года запустили 219 операторов сотой связи в 84 странах мира, а число их пользователей достигло 61 млн. человек (37 млн. годом ранее). Что касается развития сервисов мобильных платежей в развитых странах, то оно напрямую связано с ростом NFC-экосистемы.

Например, Master Card, после недавнего анонса партнерства с британским Weve (JV сотовых операторов Vodafone UK, EE UK, O2 UK), объявил в Барселоне об аналогичном партнерстве и с ведущими сотовыми операторами Германии (местными «дочками» Deutsche Telekom, Telefonica и Vodafone). Речь идет о разработке совместной мобильной платежной NFC-платформы, которая призвана значительно упростить интеграцию банковских и операторских сервисов. О похожем партнерстве национального уровня в Барселоне также объявили VISA и Caixa Bank, — ведущий банк Испании. Партнерство с Telefonica, Vodafone и Orange, которые совокупно контролируют 80 % абонентской базы страны, обеспечит проекту должные масштабы развертывания NFC-сервисов, единые стандарты обслуживания и клиентский опыт. В то же время, 5 сотовых операторов стран АТР при содействии GSMA объединились в Asia NFC Alliance (японский KDDI, тайваньский Chunghwa Telecom, гонконгский HKT и южнокорейский SK Planet) для совместного продвижения NFC и создания единой трансграничной экосистемы сервисов и услуг на базе общих стандартов клиентского обслуживания в рамках сетей операторов-партнеров. [3]

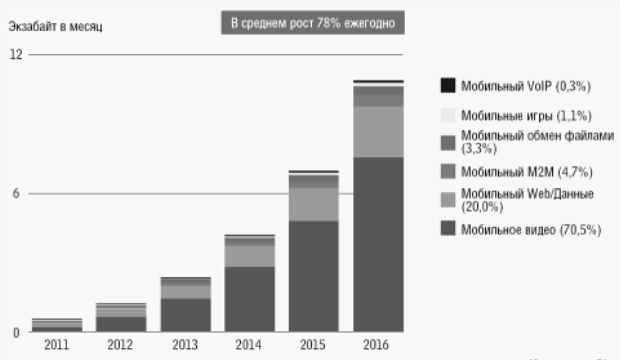

В последнее время нарастает тенденция увлечения бесплатной голосовой коммуникации (даже в сети 3, 4G — благодаря таким приложениям, как Viper). Они популярны, но забирают бизнес у операторов сотовой связи. В 2014 году операторы во всем мире стали запускать собственные сервисы VoIP, а Spirit предлагает перейти к видеоконференциям (Рисунок 4), причем такие платные услуги операторы могут предоставлять на своих сетях под собственным брендом.

Рис. 4. Скаченный трафик мобильных сетей [4]

Источник:Cisco

Например, программная платформа Spirit Video Most обеспечивает высокое (HD) качество голоса и видео в IP-сети на основе новейших технологий, поддерживает многоточечные видеоконференции на РС, Mac, iPad, модерацию конференций, обеспечивает централизованное администрирование, совместный просмотр документов, контроль и безопасность, совместимость с аппаратными ВКС Polycom и со стандартной телефонией. Платформу уже используют органы государственного управления, школы и вузы, банки и коммерческие компании. (Рисунок 5). Операторы сотовой связи должны включать их в свой продуктовый портфель, чтобы не потерять пользователей при широком выборе сторонних предложений по осуществлению видеозвонков. Кроме того, это новый источник прибыли.

Рис. 5. Корпоративные клиенты Video Most [4]

Например, «Ростелеком» применяет сервисную платформу Video Most для предоставления услуг Web-видеоконференций юридическим лицам. [4]

Сложившаяся ситуация на телекоммуникационном рыке объясняется развитием третьей платформы ИТ-отрасли. Для более полного понимания развития отрасли рассмотрим все три платформы (Рисунок 6):

– Первая платформа была построена на основе мейнфреймов и терминалов, на которых работали множество приложений и пользователей;

– Для второй платформы характерны традиционные персональные компьютеры, клиент-серверная архитектура, Интернет и множество приложений;

– Третья платформа характеризуется растущим количеством круглосуточно подключенных пользователей к Интернету мобильных устройств в совокупности с широким использованием социальных сетей и развитой облачной инфраструктуры, которая применяется для решения комплексных аналитических задач.

Рис. 6. Три платформы в эволюции рынка ИТ [5]

Источник: IDC, 2014

Приложения, услуги и контент, которые построены на базе технологий третьей платформы, доступны миллиардам пользователей. Все элементы платформы мобильные и социальные технологии, облачные вычисления, большие данные — стимулируют взаимное развитие. С помощью роста мобильных устройств повышается активность пользователей в социальных сетях. Контент, который формируется в них становится важным источником для анализа и извлечения ценной информации с помощью технологий больших данных.

Концепция третьей платформы базируется на четырех элементах: больших данных, облачных сервисах, социальных технологиях и мобильных устройствах.

Под большими данными исследователи понимают технологии и архитектуры нового поколения для экономичного извлечения ценности из разноформатных данных большого объема путем их быстрого захвата, обработки и анализа. Однако технология больших данных имеет три отличительных признака: объем, скорость и вариативность. [5]

Одним из элементов третьей платформы является современный мобильный банкинг. Мобильный банкинг — система, позволяющая получить информацию и управлять средствами на банковском счете с помощью мобильного телефона или планшетного компьютера. [6]

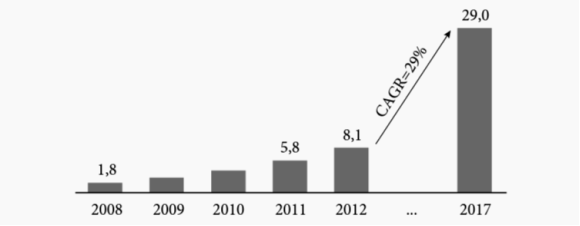

Россия намерена более динамично развивать на отечественном рынке мобильные операторские платежи и сохранить данную тенденцию. Согласно исследованию объем платежей, совершенных через мобильный банкинг в 2011 г., достиг 5,8 млрд. р., при этом наибольшую долю оборота платежей посредством мобильного банкинга составили денежные переводы (30 %). А в 2012 г. оборот платежей посредством мобильного банкинга увеличился на 39 % и соответственно составил 8,1 млрд. р. (Рисунок 7).

Рис. 7. Динамика развития услуг мобильного банкинга в 2008–2017 гг., %. CAGR-совокупный среднегодовой темп роста [7]

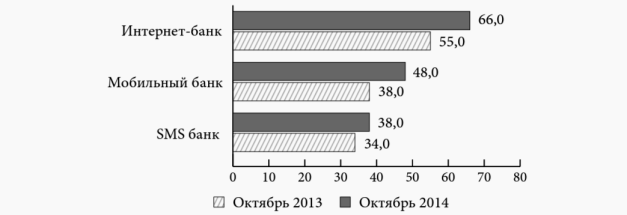

Число пользователей мобильного банкинга (банковских приложений для смартфонов и планшетов) по сравнению с 2013 годом выросло на 58,0 % и достигло к октябрю 2014 г. 17 млн. чел. В течение 2014 г. несколько крупных российских банков начали предлагать клиентам сервис мобильного банкинга. Можно отметить, что количество пользователей SMS-банкинга (возможность отправлять запросы в банк через SMS) выросло за 2014 год на 39,0 % — преимущественно за счет общего роста российской интернет-аудитории [7] (Рисунок 8).

По расчетам аналитиков J’son&Partners, через российские сервисы мобильного банкинга по итогам 2014 г. прошло порядка 15,5 млрд. р. При этом средняя комиссия при проведении платежа — 1,2 %. Таким образом, доход всех сервисов мобильного банкинга в России на конец указанного года составляет 190 млн. р. [8]

По прогнозу исследователей к концу 2017 г. оборот платежей через мобильный банкинг составит 29 млрд. р., а доля денежных переводов в структуре оборота платежей увеличится до 35,0 % [9]

Рис. 8. Изменение количества пользователей интернет-банкинга, мобильного банкинга и SMS-банкинга, % от российской интернет-аудитории [7]

Однако, в России приложения для смартфонов и планшетов используются пока менее активно, чем интернет-банки; 75,0 % пользователей-россиян мобильного банкинга используют мобильное приложение только одного банка. Наиболее активно используемая платежная функция в мобильном банкинге — оплата услуг мобильной связи. Из общего числа пользователей две трети совершают через мобильный банк хотя бы один платеж за мобильную связь в месяц (Рисунок 9). [7]

Рис. 9. Количество пользователей, оплачивающих услуги в течение месяца, по отношению ко всем пользователям интернет-банкинга и мобильного банкинга [7]

В последнее время у многих банков имеются глобальные проекты реализации новых возможностей, которые позволили бы им по функциональности превзойти конкурентов. Это касается не только доработок мобильных приложений, которые устанавливаются на смартфоны, но и СМС-сервиса. [10]. Именно поэтому данный путь особенно перспективен для России, где уровень развития технологий не настолько высок, а часть населения страны не только не пользуется возможностями смартфонов, но применяет аппараты, которые принципиально не поддерживают возможность установки на них приложений.

К более инновационной тенденции третьей платформы можно отнести развитие экосистем. Такие крупные компании, как Square, Groupon, SumUp и LifePay уже начали развитие своих экосистем в 2014 году, а в этом году произойдет дальнейшая интеграция сервисов mPOS, оффлайн-платежей, кредитования, программ лояльности, аналитических платформ и конструкторов сайтов, приложений, мобильного эквайринга и T-mobile. [11]

mPOS(от отангл.mobile Point Of Sale — мобильная точка продажи) — это компактное устройство, которое представляет собой подключенный ксмартфонуилипланшетному компьютеруторговый терминал, позволяющий проводить безналичный расчет с помощьюбанковской карты. Основные преимущества устройства — компактность, низкая стоимость и возможность осуществления платежей в любой точке, где есть доступ в Интернет (включая сотовую связь).

Потенциал российского рынка mPOS высок — страна имеет высочайшее проникновение сотовой связи и мобильных телефонов, низкий уровень проникновения оффлайн-эквайринга и быстрорастущий объем используемых населением банковских карт. Также россияне оплачивают услуги через мобильный телефон чаще, чем европейцы.

Использование технологии мобильного эквайринга обходится предпринимателям гораздо дешевле по сравнению с обычными POS-терминалами. Ведь для того, чтобы принять платеж, необходимо иметь только смартфон или планшет на платформе iOS или Android с установленным приложением, поддерживающий 2G — или 3G-сеть, и мини-терминал.

Мобильный эква́йринг (от англ. acquire — приобретать, получать) — технология, позволяющая принимать оплату товара или услугибанковскими картамис помощью смартфонаилипланшетного компьютера.

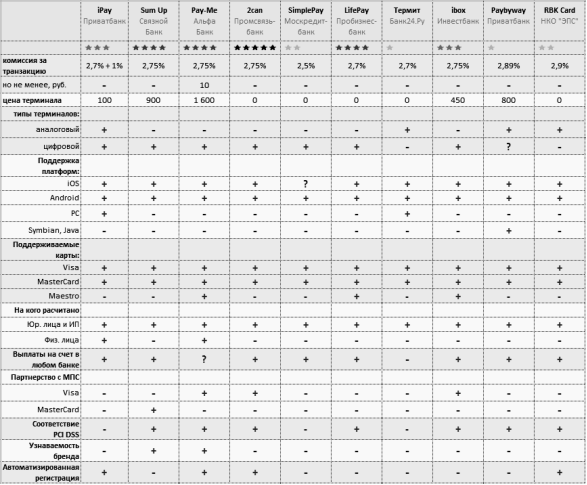

Сервисы мобильного эквайринга, работающие в России представлены на Рисунке 10.

Первая компания, которая создала проект мобильного эквайринга — это LifePay. За первые полгода существования сервис привлек свыше 6 000 клиентов, использующих 15 000 ридеров, через которые в 2013 году было совершено транзакций на сумму более $1 млн. В начале 2014 года LifePay первым в России начал предлагать клиентам ридеры, позволяющие проводить через смартфон платежи с чиповых пластиковых карт. [11]

Рис. 10. Сервисы мобильного эквайринга в России [12]

Еще одной тенденций на рынке финансовых сервисов стало развитие T-mobile. По прогнозу Juniper Research, к 2017 году число активных пользователей мобильного банкинга на планшетах достигнет 200 миллионов человек (19 % от общего числа клиентов мобильного банкинга по сравнению с 9 % в 2013 году). [11]

По прогнозу, к 2020 году пользователи будут совершать финансовые операции через планшеты намного чаще, так как они будут считать их более удобным и безопасным инструментом. Благодаря активному распространению мобильных финансовых инструментов и бизнес-приложений, планшеты могут стоать основной альтернативой ПК и ноутбукам.

Если говорить о России, то, по последним данным, сейчас на руках у россиян находятся 2,8 млн. планшетов, что охватывает примерно 2 % от общей численности населения нашей страны.

Потенциал рынка T-mobile огромен, поэтому венчурный фонд Life.SREDA инвестировал в проект LifePAD —планшеты с предустановленными мобильными ридерами и бизнес-приложениями. Общий объем инвестиций на данный момент составил $7 млн. Тестовый пилотный проект на 1 000 устройствах прошел в январе 2013 года, а уже в сентябре на рынок поставили первую партию в 20 000 устройств. Однако проект зарабатывает не на продаже устройств или их кредитовании, а на их использовании. У сервиса есть три типа оплаты: плата за установку приложения (партнер ставит свое приложение и платит за каждую установку), плата за действие (партнер бесплатно ставит приложение, но платит процент от каждой покупки через приложение), доля за установку (стартап отдает долю в проекте за быстрое масштабирование на большую клиентскую базу, а инвестор следующего раунда обязан выкупить выделенную долю).

Особую функциональность для операторов сотовой связи проект получит только тогда, когда жители Москвы (а в дальнейшем и всей России) смогут подписывать документы с помощью сим-карты, предустановленной в планшеты. [11]

Согласно исследованию института BearingPoint, мобильные устройства станут главным инструментом в сфере новых финансовых услуг, поэтому банки должны будут выбрать новых партнеров среди телекоммуникационных компаний. Именно такое партнерство откроет перед банками новые перспективы. [13]

Банковские сервисы на основе мобильных телекоммуникаций становятся все более популярны в странах с развитым и развивающимся рынком.

В настоящее время на рынке Запада уровень развития мобильных финансовых услуг не высок. Однако существует перспективная возможность удовлетворить потребности рынка. Банки имеют широкие возможности для управления финансовыми потоками, однако телекоммуникационные компании, обладают значительным охватом при привлечении клиентов и предоставлении всех услуг. [13]

Организация инновационных систем мультиканальных продаж, интеграция цифровых и финансовых технологий — это одни из основных трендов, которые сформировались на банковском рынке.

Новую систему мультиканальных цифровых продаж реализовал южноафриканский анк First National Bank вместе с местной телекоммуникационной компаний. Банк и сотовый оператор запустил виртуальную сотовую сеть. Данный шаг позволил банку предлагать своим клиентам собственные SIM-карты.

First National Bank решил расширить новое направление и распространить свои услуги на сферу передачи голоса и предоставления услуг мобильного интернета. Услуги мобильной связи будут интегрированы с системой онлайн-банкинга. Таким образом, клиенты южноафриканского банка и местной телекоммуникационной компании будут иметь общий личный кабинет, с помощью которого смогут управлять своими финансами, и предоставляемыми оператором сотовой связи услугами.

Клиенты смогут подключать дополнительные услуги, устанавливать различные ограничения на передачу данных, включать автоплатеж и использовать множество других опций.

Одновременно с запуском виртуальной сотовой сети банк предложит клиентам новую программу лояльности, которая позволит возвращать им обратно на банковский счет определенный процент затрат на услуги сотовой связи.

Также клиенты банка, которые захотят приобрести его SIM-карту, смогут купить в банке и лимитированный мобильный телефон.

В случае потери SIM-карты клиенты банка смогут заблокировать ее через личный кабинет, а в случае, если карта будет потом найдена, так же легко разблокировать ее. [14]

Обычно телекоммуникационные компании выходят на финансовые рынки для того, чтобы расширить спектр предоставляемых ими услуг. Но теперь все совершенно иначе — банк выходит на телекоммуникационный рынок.

Развитие технологий создает благоприятные условия для интеграции банковского бизнеса в сферу телекоммуникаций. Почти все банки, использующие онлайн-банкинг, имеют мобильные приложения для смартфонов, кроме того многие из них активно продвигаются на рынке денежных переводов и платежей, тем самым расширяя ассортимент услуг. Поэтому развиваются крупные проекты сотрудничества производителей сотовых телефонов, платежных систем, банков, которые эффективно внедряют новые технологии бесконтактных платежей, дактилоскопической верификации и даже идентификации пользователя по сетчатке глаза.

Объединение сотовых операторов и банковского сектора уже популярная тенденция. Операторы сотовой связи уже приняли на себя некоторые банковские функции: кредит абонентам, платежи, переводы денежных средств, и направления конкуренции и взаимодействия постоянно расширяются. Например, «Вымпелком» и МТС запускают проект скоринговой оценки абонентов, как потенциальных банковских заемщиков. При этом в качестве базовых показателей оценки могут использоваться не только данные о платежах за сотовую связь, но и данные покупок клиентов, информация о геолокации. [14]

Пример того, как эффективно могут взаимодействовать мобильные операторы, и финансовые компании представлен в Таблице 1.

Таблица 1.

Взаимодействие финансовых компаний исотовых операторов

|

Название компаний |

Описание |

|

Yota |

Yota разработал привязку банковских карт в своих приложениях для Android и iOS, которые нужны для управления услугами абонентов. Абоненты при привязке банковской карты могут получить бесплатно скидку примерно в половину стоимости на тарифный пакет, который включает в себя 300 минут, помимо безлимитного интернета по России и без роуминга, кроме того звонки внутри сети 0 рублей). Затем после привязки банковской карты клиентам Yota также станет доступна услуга автоплатежа. [15] |

|

Tele2 и Тинькофф Банк |

Компании запустили кобрендинговую бонусную кредитную карту Tele2-Tinkoff. Карта дает абонентам накопить баллы за совершенные покупки и использовать их для компенсации стоимости услуг и товаров в салонах связи Tele2. Годовое обслуживание карты — 590 рублей; процентная ставка кредита на покупки в салонах связи Tele2–19,9 %. Кроме того, абонентам предоставляется беспроцентный период до 55 дней, а максимальный кредитный лимит составляет 300 000 рублей. |

|

Билайн и Золотая корона |

Карта дает бесплатное годовое обслуживание, кэшбек до 1,5 %, а также другие технические возможности, например, оплату со смартфона через NFC без использования самой банковской карты: достаточно один раз внести в приложение ее данные. |

|

МегаФон и Таврический |

Карта обслуживается за 25 рублей в месяц, а кэшбек, возвращающийся на счет в «МегаФоне», первое время составлял — 3 %. Однако сейчас оператор сотовой связи предлагает только виртуальные карты для онлайн-платежей, баланс которой всегда равен балансу лицевого счета абонента. А за осуществление платежей взимается комиссия в размере 1,5 % + 5 рублей.[16] |

|

Vodafone и сервис по переводам платежей M-PESA |

Пользователи платёжной системыM-Pesaмогут размещать на депозитах свои деньги и снимать их, используя агентскую сеть дилеров мобильного оператора и других розничных точек, которые являются агентами банков. Сервис позволяет размещать деньги на депозитах и отзывать их, переводить деньги пользователям платёжной системы и третьим лицам, плачивать счета, окупать услуги мобильного оператора. |

|

Сервис Yaap, Caixa Bank, Santander и Telefonica |

Проект по предоставлению банковских услуг населению, не имеющему доступа к банкам. |

Примечательно, что еще несколько лет назад эксперты предупреждали банкиров о том, что мобильные операторы могут потеснить кредитные организации в сегменте микроплатежей. Но даже сейчас, когда уже есть конкретные проекты, а операторы сотовой связи открыто заявляют о своих планах, большинство банков не считают мобильных операторов серьезными конкурентами.

В перспективе мобильные операторы и банки могут объединить свои ресурсы для достижения общей цели — завоевания лидерских позиций на рынке и генерирования сверхприбылей.

Банки могут сохранить инициативу в том, что касается определения и создания будущего мобильной финансовой системы. Но для эффективного использования новых возможностей решающее значение будет иметь партнерство с телекоммуникационными компаниями.

Литература:

- Колотов Ю. О. Автореферат, Методология функционирования и развития информационно-финансовой инфрастурктуры страны. Санкт-Петербург, 2010 г.

- Дым из трубы // Коммерсант.ru. URL: http://www.kommersant.ru/doc/2739867c

- Mobile World Congress-2014. Выпуск 1. «Стратегии ведущих мировых операторов и развитие мобильной экосистемы» // J’son & Partners Consuting. URL: http://www.json.ru/poleznye_materialy/free_market_watches/analytics/mobile_world_congress-2014_vypusk_1_strategii_veduwih_mirovyh_operatorov_i_razvitie_mobilnoj_ekosistemy/ (дата обращения: 23.03.2016).

- Кризис телекома и новые сервисы // LAN. URL: http://www.osp.ru/lan/2012/10/13018035/ (дата обращения: 23.03.2016).

- Агапов В., Пратусевич В., Яковлев С. Обзор и оценка перспектив развития мирового и российского рынков информационных технологий // IDC. — 2014.

- Дремова Е. С. Инновационная деятельность банков по предоставлению услуг через мобильную связь // Молодой ученый. 2014. № 4.

- E-Finance User Index 2015. Исследование пользователей электронных финансовых и платежных сервисов в России // Markswebb Rank & Report. 2015

- Доход всех российских сервисов мобильного банкинга — не больше 190 млн рублей в год. Режим доступа: https://roem.ru/12–03–2015/187614/fintech-mobile-banking-1 (дата обращения: 23.03.2016).

- Российский рынок мобильных операторских платежей, мобильного и SMSбанкинга // Официальный сайт J’son & Partners Consulting. Режим доступа: http://web. json.ru/poleznye_materialy/free_market_watches/analytics/rossijskij_rynok_mobilnyh_ operatorskih_platezhej_mobilnogo_i_sms-bankinga (дата обращения: 23.03.2016).

- Мобильный банкинг: традиции, тенденции и перспективы // ПЛАС. 2008. № 9

- Деньги будущего // Венчурный фонд Life.SREDA. URL: http://lifesreda.com/MoneyOfTheFuture_2015_rus.pdf (дата обращения: 23.03.2016).

- Сервисы мобильного эквайринга и мини-терминалы в России — пора принимать Visa и MasterCard! // ХабрХабр. URL: https://habrahabr.ru/post/191196/ (дата обращения: 23.03.2016).

- Перспективы интеграции банковского сектора и телекоммуникационных компаний для развития мобильного банкинга // BearingPoint. URL: http://bit.ly/1aD8Uwm (дата обращения: 23.03.2016).

- Мультиканальные продажи финансовых услуг // Ассоциация российских банков. URL: http://arb.ru/b2b/trends/multikanalnye_prodazhi_finansovykh_uslug-9922574/ (дата обращения: 23.03.2016).

- Yota реализовал привязку банковских карт в приложениях для Android и iOS // cnews. URL: http://www.cnews.ru/news/line/yota_realizoval_privyazku_bankovskih (дата обращения: 23.03.2016).

- У Tele2 появилась банковская карта // tdaily. URL: http://www.tdaily.ru/news/top-novosti/36030?page=2 (дата обращения: 23.03.2016).