Обеспечение сбалансированности бюджета является важнейшей задачей государства при осуществлении экономической политики. В статье рассматривается и анализируется формирование доходной и расходной части федерального бюджета за период 2012–2016 гг.

Ключевые слова: федеральный бюджет, доходы федерального бюджета, расходы федерального бюджета.

В настоящее время основной макроэкономической проблемой построения федерального бюджета является балансировка доходов и расходов бюджета в условиях резкого падения цен на нефть. От сбалансированности этих показателей зависит экономическая стабильность государства. Таким образом, вопрос соотношения доходов и расходов бюджета является особенно актуальным.

Динамика основных параметров бюджетной системы Российской Федерации на 2016 год характеризуется постепенным снижением доли доходов федерального бюджета по отношению к ВВП (с 20,9 % в 2012 году до 17,5 % в 2016 году), а также сокращением общего объема расходов федерального бюджета до 20,5 % ВВП.

Таблица 1

Основные параметры федерального бюджета в 2012–2016гг.

|

|

2012г. |

2013г. |

2014г. |

2015г. |

2016г. |

|

|

(№384-ФЗ сизм.) |

оценка -* |

|||||

|

Доходы федерального бюджета |

12855,5 |

13019,9 |

14496,9 |

12539,7 |

13251,3 |

13738,5 |

|

Расходы федерального бюджета |

12895,0 |

25290,9 |

14831,6 |

15215,0 |

15417,3 |

16098,7 |

|

Дефицит федерального бюджета |

—135,1 |

—323,0 |

—334,7 |

—2675,3 |

—2166,0 |

—2360,2 |

В соответствии с проектом закона о федеральном бюджете на 2016 год, доходы бюджета должны составить 13738,5 млрд. руб. против 13251 млрд. руб. в 2015 году. Чтобы выйти на этот объем, был мобилизован ряд дополнительных доходных источников. Крупнейшим из них является повышение налоговой нагрузки в нефтяном секторе экономики. На 2016 год сохраняется ставка вывозной пошлины на нефть на уровне 42 % наряду с ранее запланированным повышением налога на добычу полезных ископаемых на нефть. Ранее предполагалось, что ставка вывозной пошлины на нефть в 2016 году будет снижена до 36 %. Дополнительные бюджетные доходы от такого «налогового маневра» в нефтяном секторе составляют около 200 млрд. руб. Дополнительно 112 млрд. руб. Правительство намерено получить за счет увеличения НДПИ на газ и газовый конденсат. Среди других экстренных мер по повышению доходов федерального бюджета выделим сохранение до конца 2016 года нормы в отношении зачисления в федеральный бюджет доходов от управления средствами Резервного фонда и ФНБ и повышение до 90 % доли прибыли Банка России, подлежащей зачислению в федеральный бюджет [4].

Необходимо отметить значительное увеличение расходов федерального бюджета в 2013, которое было обусловлено в первую очередь, ростом расходов на национальную экономику, увеличились социальные расходы и определенную роль сыграли военные расходы и, в частности, траты на перевооружение армии; безусловно, обеспечение боеспособности вооруженных сил относится к базовым функциям института государства, однако закупка техники в условиях отсутствия конкуренции в секторе ВПК неизбежно сопровождается необоснованным ростом издержек. Наблюдается увеличение расходов федерального бюджета на 586 млрд. руб. в 2015 году по отношению к 2014 году, а также увеличение расходов и в 2016г. Весь рассматриваемый период бюджет исполняется и планируется с дефицитом.

Для того чтобы детально разобрать федеральный бюджет, проанализируем основные параметры федерального бюджета и его структуру.

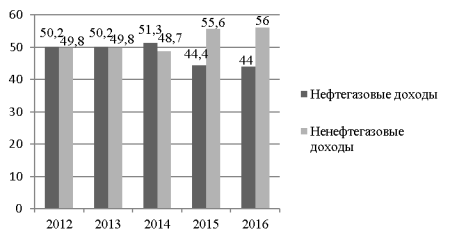

Рис. 1. Соотношение нефтегазовых и ненефтегазовых доходов, в %

За анализируемый период можно отметить значительное изменение соотношения нефтегазовых и не нефтегазовых доходов. Так, если в структуре доходов бюджета в 2012 г. преобладающую роль занимали нефтегазовые доходы и составляли 50,2 % доходов бюджета или 6453,2 млрд. руб. в абсолютном выражении, а не нефтегазовые доходы составляли 49,8 % от общего объема доходов бюджета или 6402,4млрд. руб.

В 2016 г. структура доходов бюджета значительно меняется и мы наблюдаем обратную картину: объем нефтегазовых доходов составил 6 044,9млрд. руб. или 44 % от объема общих доходов бюджета, а ненефтегазовые доходы, напротив, увеличились до 7 693,6 млрд. руб. и составили 56 % от общего объема доходов бюджета. Это объясняется сверхнизкими ценами на нефть в связи, с которыми бюджет недосчитывается значительной доли нефтегазовых доходов российского бюджета.

Рассмотрим доходы федерального бюджета с точки зрения налоговых и неналоговых доходов. На протяжения многих лет налоговые доходы составляют большую часть всех доходов федерального бюджета. Так, и за период 2012–2016 гг. их объем составляет более 50 %, при этом эта доля значительно увеличилась за рассматриваемый промежуток времени на 10, 6 процентных пункта. Этот факт свидетельствует о том, что государство, решая свои социально-экономические задачи, взяло курс на пополнение своей финансовой базы за счет налоговых поступлений, в особенности по НДПИ, налогу на прибыль организаций.

Неналоговые доходы также играют существенную роль в формировании федерального бюджета, несмотря на то, что за 2012–2016 гг. их доля уменьшилась почти на 11,5 %. Данное снижение можно объяснить сокращением доходов от ВЭД. Эта тенденция не случайна, учитывая относительно сдержанную политику России на мировом рынке, так как на сегодняшний момент государство стремится развивать отечественный рынок.

Рис. 2. Долевая структура налоговых, неналоговых доходов и безвозмездных поступлений за 2012–2015 гг.

Макроэкономические показатели, используемые при составлении проекта федерального бюджета на 2016–2018 годы, значительно отличаются от показателей, положенных в основу формирования федерального бюджета на 2015 год и плановый период 2016 и 2017 годов (таблица 2), поскольку они не учитывали изменения, произошедшие во втором полугодии 2014 года [3].

Таблица 2

Основные макроэкономические показатели на 2016 год иплановый период 2017 и 2018 годов

|

|

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|||

|

Закон 384-ФЗ* |

Закон 93-ФЗ** |

Закон 384-ФЗ |

Прогноз |

Закон 384-ФЗ |

Прогноз |

Прогноз |

|

|

Цены на нефть «Юралс», долл./барр. |

100 |

50 |

100 |

60 |

100 |

65 |

70 |

|

Цены на газ (среднеконтрактные включая страны СНГ), долл./тыс. куб. м |

289 |

208 |

282 |

179 |

278 |

208 |

225 |

|

ВВП, млрд рублей |

77 498 |

73 119 |

83 208 |

82 689 |

90 063 |

91 050 |

99 572 |

|

Рост ВВП, % |

1,2 |

-3 |

2,3 |

2,3 |

3 |

2,3 |

2,4 |

|

Инвестиции, млрд рублей |

14 442 |

12 650 |

15 356 |

14 714 |

16 526 |

16 037 |

17 576 |

|

Объем импорта (по кругу товаров, учитываемых ФТС России), млрд долларов США |

299,2 |

182,3 |

305,5 |

221,8 |

316,6 |

235,5 |

248,6 |

|

Объем экспорта (по кругу товаров, учитываемых ФТС России), млрд долларов США |

494,2 |

333,8 |

498,2 |

376,5 |

507,3 |

402,2 |

431 |

|

Прибыль прибыльных организаций, млрд рублей |

13 955 |

14 345 |

14 725 |

20 245 |

15 990 |

22 375 |

24 675 |

|

Инфляция (ИПЦ), % к декабрю предыдущего года |

5,5 |

12,2 |

4,5 |

7 |

4 |

6,3 |

5,1 |

|

Курс доллара, рублей за доллар США |

37,7 |

61,5 |

38,7 |

56,8 |

39,5 |

54,5 |

53,2 |

|

Фонд заработной платы, млрд рублей |

19 022 |

18 559 |

20 420 |

20 129 |

22 259 |

22 288 |

24 462 |

|

* здесь и далее — Федеральный закон от 1 декабря 2014 г. № 384-ФЗ «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» [1] ** здесь и далее — Федеральный закон от 20 апреля 2015 г. № 93-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» [2] |

|||||||

Базовый сценарий предполагает продолжениедействия санкций со стороны США и Европейского союза в отношении России и контрсанкций со стороны России на протяжении всего прогнозного периода. Следовательно, российская экономика будет развиваться в условиях ограниченного доступа к мировому рынку капитала, сохранения оттока капитала.

Среднегодовая цена на нефть марки «Юралс», положенная в основу формирования федерального бюджета, в 2015 году составит 50 долларов США за баррель (против 100 долларов США за баррель в прогнозеот 1 декабря 2014 года) и к 2018 году вырастет до 70 долларов США за баррель.

Несмотря на геополитическую напряженность и сравнительно низкий уровень цен на нефть, уже с 2016 года прогнозируется возобновление экономического роста (на уровне 2,3–2,4 % в год).

Также возобновится рост промышленности и реальных располагаемых доходов населения, что будет способствовать повышению инвестиционной активности и потребительского спроса. Норма накопления увеличится с 16,8 % ВВП в 2015 году до 20,7 % ВВП в 2018 году, а внутренний спрос за 2016–2018 годы вырастет на 11,1 % против снижения на 9,5 % в 2015 году.

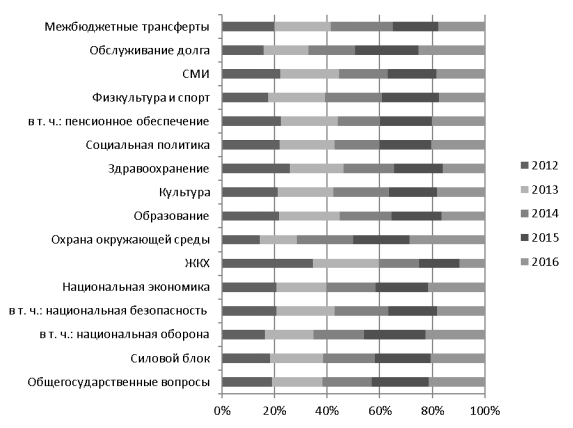

Рис. 3. Структура расходов федерального бюджета за 2012–2016 гг.

Повышение доходов федерального бюджета, в том числе за счет повышения налоговой нагрузки, позволило увеличить расходы федерального бюджета при заданном «сверху» дефиците в 3 % ВВП. Структура расходов бюджета и расходные приоритеты за последние пять лет заметно изменились.

В структуре расходов федерального бюджета, прежде всего, выделим расходы на оборону в 2015 году, которые выросли по сравнению с 2012 годом на 5 процентных пунктов и на 72 % в номинальном выражении. В проекте бюджета на 2016 год эти расходы стабилизированы на уровне 2015 года. Таким образом усилия, направленные на сокращение расходов на силовой блок, не увенчались успехом.

Несмотря на некоторое повышение суммарной доли расходов на социальный блок, бюджет 2016 года нельзя назвать «социальным» с точки зрения заботы о развитии социальной сферы. Основные изменения в части пенсий свелись к сокращению масштабов запланированной индексации и очередной заморозке накопительной части.

Расходы на образование федерального бюджета сокращаются в 2016 году, по сравнению с 2015 годом в номинальном выражении на 8,5 %. Частично это объясняется тем, что федеральный бюджет «сбрасывает» расходы на дошкольное и профессиональное образование, которые, в соответствии с разделением бюджетных полномочий должны финансироваться с регионального бюджетного уровня.

Таким образом, характерными особенностями бюджета на 2016 год являются:

составление федерального бюджета сроком на один год;

отказ от «бюджетного правила» в части определения общего объема расходов федерального бюджета для очередного финансового года;

формирование федерального бюджета на 2016 год в условиях снижения большинства макроэкономических показателей по сравнению с параметрами прогноза социально-экономического развития РФ к Федеральному закону № 384-ФЗ;

сохранение высокого уровня дефицита федерального бюджета (3 % ВВП), покрываемого за счет средств Резервного фонда и государственных заимствований.

Литература:

- Федеральный закон от 20 апреля 2015 г. № 93-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов»

- Федеральный закон Российской Федерации от 1 декабря 2014 г. N 384-ФЗ «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» [Текст]. // Российская газета. − 2014. − № 6550.

- Официальный сайт Министерства финансов РФ [Электронный ресурс]. — Режим доступа: http://www.minfin.ru/ – (дата обращения: 18.03.2016).

- Официальный сайт Национального исследовательского университета «Высшая школа экономики» [Электронный ресурс]. — Режим доступа: http://opec.ru/– (дата обращения: 30.03.2016).