В настоящее время — время технологий и компьютеризации — Интернет занимает немаловажное место. Благодаря компьютерным технологиям стало возможным не только полностью автоматизировать учет, но и подавать отчетность во все контролирующие органы не покидая рабочего места, т. е. по телекоммуникационным каналам связи. Но многие организации не рассматривают данный метод, считая, что это затратно для предприятия. В данной статье проведем анализ существующих программ и выявим наиболее выгодную из них.

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» с 1 января 2013 года обязал все организации, независимо от применяемой ими системы налогообложения и формы собственности, вести бухгалтерский учет и составлять бухгалтерскую (финансовую) отчетность.

После составления отчетности ее необходимо представить в контролирующие органы. Закон о бухучёте (№ 402-ФЗ от 06.12.2011г.) [2] не регламентирует каких-либо конкретных способов сдачи бухгалтерской отчетности в отличие от Налогового Кодекса, в котором предлагается несколько вариантов представления отчетности. Таким образом, компания может самостоятельно выбрать наиболее удобный способ подачи отчетности.

Существует несколько способов подачи отчётности:

– представление инспектору налоговой службы лично;

– в электронном виде по телекоммуникационным каналам связи;

– отправка отчетности почтовым отправлением службой Почта России с описью вложений [1].

У каждого из способов представления бухгалтерской отчетности существуют свои достоинства и недостатки. Рассмотрим каждый из них подробнее (таблица 1).

Таблица 1

Способы представления бухгалтерской отчетности

|

Название |

Характеристика |

|

Инспектору лично |

Это самый конфиденциальный и надежный способ. Днём сдачи отчетности является дата передачи представителю, об этом свидетельствует отметка о принятии налоговым органом. Минусом данного способа является существенная трата времени бухгалтером или ответственным лицом на доставку бухгалтерской отчётности. |

|

Отправка по почте |

Достаточно затратный по времени и менее надежный способ. Задержка отправлений может негативно сказаться на налогоплательщике. Документы отправляются в единственном экземпляре с объявленной ценностью и описью вложений. Подтверждением представления будет являться квитанция об отправке письма с проставленной датой на ней. Отчетность считается отправленной вовремя, если документы отправлены почтовым отправлением до 24:00 последнего дня, установленного для её представления (п.8 ст. 6.1 НК РФ) [1]. Официальным днём сдачи является дата, зафиксированная оператором почтового отделения в извещении о получение. |

|

Электронный способ |

Чтобы отправлять бухгалтерскую отчётность по ТКС, необходимо заключить договор с оператором связи. После заключения соглашения, оператор предоставляет индивидуальную цифровую подпись пользователя и специальное программное обеспечение. Благодаря данной программе, компания может формировать отчётность, подписывать документы индивидуальной подписью и отправлять в налоговую инспекцию без задержек по времени. По истечении 6 часов после отправления документов, компания получает подтверждение от оператора связи об отправке, квитанцию в электронном формате о том, что налоговый орган принял документы от компании и протокол входного контроля, подтверждающий получение отчетности без ошибок. |

Источник: составлено автором на основании [1], [4]

Электронный способ подачи отчетности имеет некоторые особенности. Так, когда компания сдает отчетность через лицо, ответственное за данную отчётность, то в налоговую инспекцию до сдачи отчетности необходимо подать доверенность в электронном виде на владельца сертификата электронного ключа. Если доверенности не будет высока вероятность, что отчетность не примут.

Стремительное развитие технологий и их популярное внедрение приводят к развитию электронного документооборота. Объем используемых в современном мире документов растет, всё больше электронные документы начинают вытеснять бумажные.

Сегодня налоговая инспекция уделяет значительное внимание разработке бесконтактных способов взаимодействия с компаниями — налогоплательщиками.

На смену бумажному приходит электронный документооборот. Каждый день все больше руководителей компаний принимают решение о применении электронного документооборота.

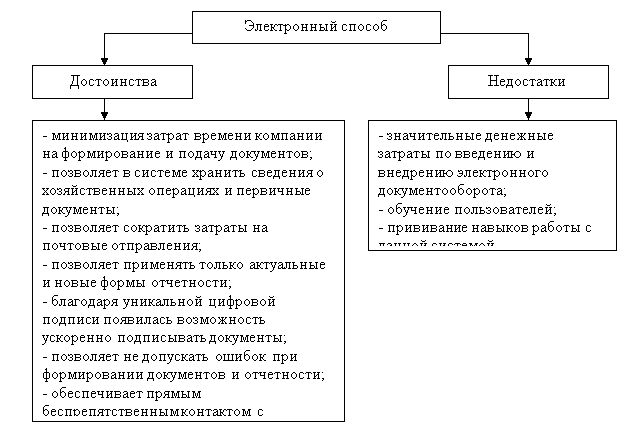

Переход на электронный способ имеет значительно больше плюсов, чем минусов. Однако недостаточно организованный процесс внедрения системы электронного документооборота может свести на нет все достоинства и преимущества автоматизации. Достоинства и недостатки электронного способа представления отчетности отражены на рис. 1.

Рис. 1. Достоинства и недостатки электронного способа представления отчетности

Источник: систематизировано автором на основании [3]

Как видно из схемы 1 преимуществ применения электронного способа подачи отчетности намного больше, чем недостатков — это внушает доверие к данному методу.

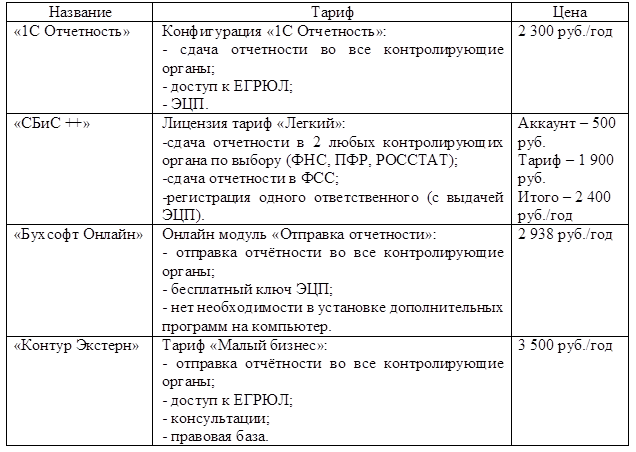

Итак, если предприятие приняло решение сдавать отчетность в электронном виде, то, на данном этапе возникает вопрос: какое программное обеспечение будет более выгодным для него. В наше время существует множество операторов для подключения к сдаче электронной отчетности. Наиболее известные из них в Крыму это «1С Отчетность», «СБиС ++», «Бухсофт Онлайн», «Контур Экстерн» [4]. Сравним данные программы и выявим, какую из них наиболее целесообразно внедрять на предприятии (таблица 2).

Таблица 2

Сравнительная характеристика ПО

|

Название ПО |

Характеристика |

|

«1С Отчетность» |

• Отправка электронной отчетности в основные контролирующие органы ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование • Формирование запросов на информационное обслуживание налогоплательщика в ФНС • Обмен неформализованными документами с ФНС, ПФР, Росстат • Формирование запросов на информационное обслуживание страхователя в ПФР • Получение выписок из ЕГРЮЛ/ЕГРИП • Автоматическая проверка отчетов на ошибки и опечатки |

|

«СБиС ++» |

• Отправка электронной отчетности в основные контролирующие органы ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование • Многоступенчатая проверка в соответствии с самыми полными и свежими алгоритмами. • Самые актуальные бланки отчетности. • Представление отчетности в банки в процессе кредитного обслуживания или любым другим заинтересованным организациям. • Автоматическая проверка отчетов на ошибки и опечатки • Круглосуточная поддержка пользователей |

|

«Бухсофт Онлайн» |

|

|

«Контур Экстерн» |

|

Источник: составлено автором на основании [4]

Проанализировав данные программные обеспечения, можно сказать, что по своим характеристикам они друг от друга практически не отличаются. Немаловажным аспектом при принятии решения, какую программу выбрать, является ценовой аспект. Проанализируем данные программные обеспечения по ценовой характеристике (таблица 3).

Таблица 3

Сравнительный анализ тарифов на ПО

Источник: составлено автором на основании [4]

Как видно из таблицы 2 по ценовому фактору программы различны между собой: есть как недорогие, так и дорогие варианты. Рассматривая предложенные программные продукты важно отметить следующее:

1) «1С Отчетность» — это дополнительная конфигурация к продукту «1С», который используется предприятием;

2) программа «СБиС ++» совместима с «1С» и требует установки на компьютер;

3) «Бухсофт Онлайн» не требует установки на компьютер, то есть отчеты формируются в защищенном пространстве в Интернете, ЭЦП также хранится в защищенном пространстве на сервере спецоператора. Данный продукт совместим с любой используемой программой ведения учета;

4) «Контур Экстерн» также поддерживается любой учетной системой, в том числе и «1С», требует установки.

Подводя итог можно сделать следующий вывод: несомненно, время — это самый ценный продукт, и его рациональное использование в работе всегда приветствуется, отсюда подача отчетности посредством Интернета выглядит очень привлекательно. Но, любое упрощение работы всегда стоит дополнительных расходов, поэтому при выборе программного продукта нужно отталкиваться от потребностей бизнеса в целом и бухгалтерии в частности. Не имеет смысла переплачивать за избыточный функционал, если он на практике вряд ли пригодится.

Литература:

- Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ (с изменениями от 15.02.2016 N 32-ФЗ)

- О бухгалтерском учете [Электронный ресурс]: Федеральный закон от 06.12.2011 г. № 402-ФЗ (с изменениями и дополнениями от 04.11.2014 г.) режим доступа: http://www.consultant.ru

- Ровенских В. А. Бухгалтерская (финансовая) отчётность: Учебник / В. А. Ровенских, И. А. Слабинская. — М.: Издательско-торговая корпорация «Дашков и К°», 2013. — 364 с.

- Электронная отчетность — 2016: ФСС, ПФР, НДС [электронный ресурс]. Режим доступа: http://ppt.ru/report