В данной статье обосновывается необходимость развития системы расчётов пластиковыми картами в Банке России, выявлены преимущества и недостатки использования электронных систем расчётов. Анализируются показатели электронной системы расчётов в Банке России и причины, влияющие на её становление и развитие.

Ключевые слова: Национальная платёжная система, электронные платёжные системы, пластиковые карточки, электронные деньги.

В законодательные документы, регулирующие систему безналичных расчетов с применением банковских платежных карточек, ежегодно вносятся дополнения. В Федеральном законе от 02.12.1990 N 395–1 (ред. от 29.12.2015) «О банках и банковской деятельности» вступили в силу изменения с 09.02.2016 [3]. Появился новое понятие «платёжная карточка», если ранее применялся термин «пластиковая карточка». Договоры, которые заключаются с клиентами банка, стали называться расчётный договор, депозитный договор, кредитный договор. При этом клиент банка имеет возможность с помощью платёжной карты распоряжаться своими денежными средствами. По всему миру большинство банков занимаются выпуском платёжных корточек. Эти карточки соответствуют определённым системам платежа. Они имеют различный вид, различные категории. Дизайнер придаёт карточке эстетический вид. На лицевой стороне и оборотной стороне платёжной карточки сосредоточены обязательные элементы. Выпуском банковских платёжных карточек занимаются банки — эмитенты. Это происходит согласно Банковскому закону Российской Федерации. Более 65 % банков Российской Федерации занимается эмиссией платёжных карт и на 01.07.2012 год количество эмитированных ими карт составило 220 млн. и с каждым годом это количество увеличивается.

Согласно функциям, которые разрешены банковским и небанковским кредитным организациям кредитные организации оказывают различные услуги. Планировалось существование НДКО — это депозитно-кредитные организации и существуют РНКО — это расчётные организации и ПНКО — платёжные организации. Все эти организации в своей работе руководствуются общим банковским законом, а также, «Положением банка России № 153-П», «Инструкцией от Центробанка № 129И» и «Законом № 161-ФЗ «О национальной платёжной системе» [1,89]. Эти организации выпускают три вида карт: дебетовые, кредитные и предоплаченные. Первого вида карта используется, когда клиенту необходимо совершить операции с денежными средствами, находящиеся на карте. Но, иногда карта может предусматривать совершение овердрафта, то есть клиент может использовать деньги кредитной организации в соответствии с ранее заключённым договором. Если совершается операция с помощью средств, которые предоставляет организация в пределах определённой суммы и в соответствии с условием договора, то используется кредитная карта. С помощью предоплаченной карты можно осуществить перевод электронных денежных средств, возврат электронных денежных средств. С 2015 года все банки стали оснащать банковские карты не только магнитной полосой, но и чипом. Это решение Банк России принял на основании роста мошенничества, а также в связи со значительным увеличением числа банковских карт, находящихся в пользовании клиентов. По объёму потерь от мошенничества Россия занимает 5 место в мире.

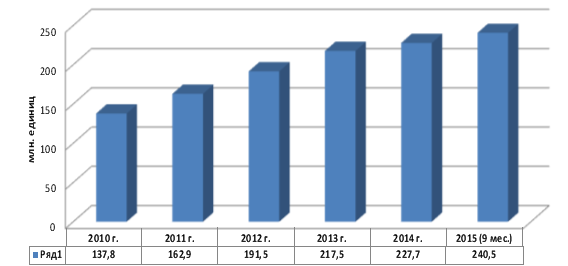

Рис. 1 Количество платёжных карт

Источник: сформировано автором по материалам [2]

Как видно из диаграммы количества платёжных карт, представленной на рисунке 1, неизменно увеличивается из года в год. Увеличение числа карт происходит за счёт развития зарплатных проектов. Практически все предприятия, учреждения выплату заработной платы осуществляют через банки с использованием платёжных карт. Клиенты видят значительное увеличение удобства в связи с использованием карт и количество клиентов увеличивается. Привлекает к себе внимание тот факт, что с 2010 года по 2013 год наблюдалось ежегодно увеличение количества платёжных карт более, чем на 25 млн. единиц. С 2013 года по 2016 год также мы наблюдаем увеличение количества карт, хотя оно не столь стремительное. Итак, на 01.10.2015 года количество платёжных карт в абсолютном выражении увеличилось на 102,7 млн. единиц и составляет 240,5 млн. единиц или увеличилось на 74,5 % от показателя 2010 года и составляет 174,5 %. Итак, экстремальное значение количества платёжных карт, наблюдается в 2015 году (на 01октября) — 240,5 млн. единиц. Понятно, что к концу года это значение будет ещё больше.

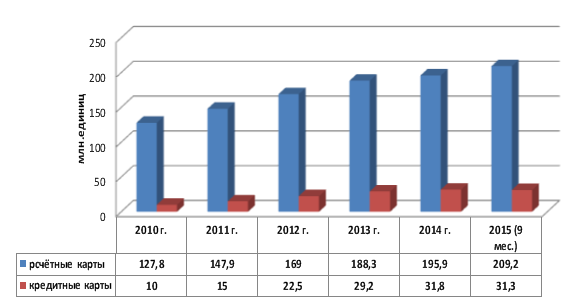

Проанализируем диаграмму выпуска количества расчётных и кредитных карт с 2010 года по 2015 год, представленной рисунке 2.Мы можем делать вывод о том, что количество кредитных карт растёт из года в год. Кредитные карты стали более активно распространяться, так как банки стали реализовывать различные программы потребительского кредитования. Их доля в общем числе эмитированных карт составила 14,2 % или 31,8 млн. карт. На 01.10.2015 год количество расчётных карт, используемых клиентами, составило 209,2 млн. единиц.

Рис. 2. Количество расчётных и кредитных карт

Источник: сформировано автором по материалам [2]

Увеличение количества расчётных карт составило 81,4 млн. единиц, что соответствует 63,5 % от показателя 2010 года. Количество кредитных карт в абсолютном выражении увеличилось с 10 млн. единиц до 31,3 млн. единиц. Увеличение произошло на 21,3 млн. единиц или на 213 % от показателя 2010 года. Сегодня клиенты, привыкшие жить в долг и набравшие кредитов в валюте в эти годы, находятся не в очень выгодном положении. На Россию наложены санкции со стороны Западной Европы, США и т. д. в связи с возвращением Крыма в Россию и в связи с той политикой, которую ведёт Россия по отношению к Украине. Валюта сильно подорожала, рубль стал оцениваться дешевле, и заёмщикам стало трудно выплатить долг по кредиту. Вот какие проблемы возникли вместе, казалось бы на первый взгляд, благое дело — увеличение количества кредитных карт.

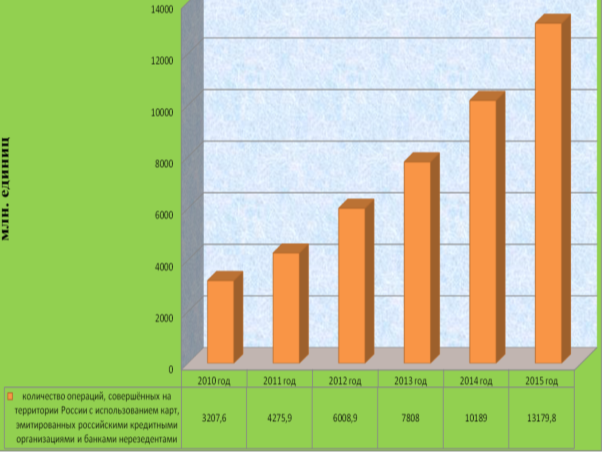

В отношении количества операций с помощью платёжных карт, эмитируемых российскими кредитными организациями и банками нерезидентами, представленного на рисунке 3, наблюдается положительная динамика. Если в 2010 году количество операций составляло 3207,6 млн. ед., то в 2015 году это количество достигло значения 13179,8 млн. ед., что в 4 раза больше, чем в 2010 году. Доля платёжных карт в общем количестве карточных операций растет. Она сейчас составляет более ![]() , о чем свидетельствуют данные Банка России.

, о чем свидетельствуют данные Банка России.

Рис. 3. Количество операций, совершённых на территории России с использованием карт, эмитируемых российскими кредитными организациями и банками нерезидентами

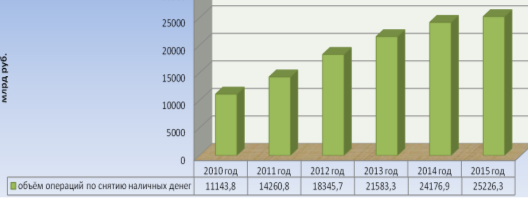

Количество операций, совершённых на территории России с использованием карт, эмитируемых российскими кредитными организациями и банками нерезидентами, по снятию наличных денег представлено в виде диаграммы на рисунке 4. Здесь мы наблюдаем положительную динамику. Увеличение произошло с 2084.5 млн. ед. в 2010 году до 3328,5 млн. ед., то есть увеличение произошло в 1,6 раз. Значения в 2014 году и в 2015 году отличаются незначительно.

Рис. 4. Количество операций, совершённых на территории России с использованием карт, эмитируемых российскими кредитными организациями и банками нерезидентами, по снятию наличных денег

Источник: сформировано автором по материалам [2]

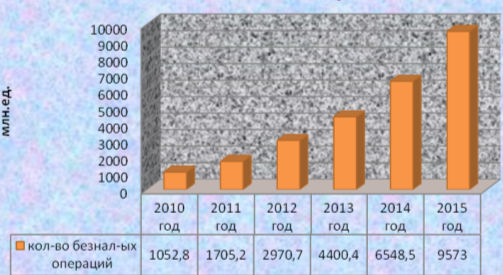

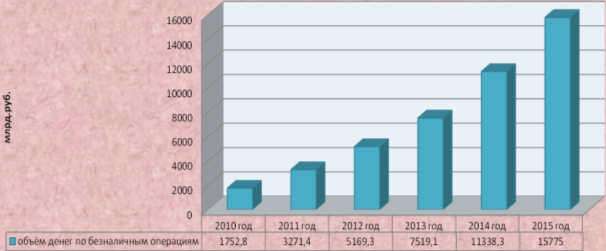

Динамика количества безналичных операций, совершённых на территории России, с использованием карт, эмитируемых российскими кредитными организациями и банками нерезидентами, представлена в виде диаграммы на рисунке 5. В 2010 году это количество составляло 1052.8 млн. ед., а в 2015 году — 9573 млн. ед., что в 9,1 раз больше. Наблюдается стремительный темп роста.

Рис. 5. Количество безналичных операций, совершённых на территории России с использованием карт, эмитируемых российскими кредитными организациями и банками нерезидентами

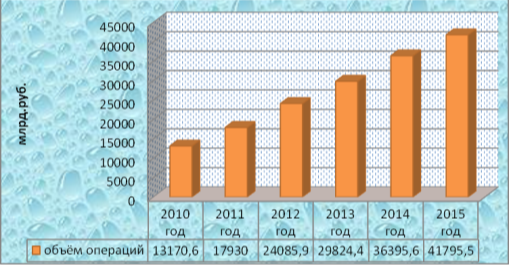

Что касается объема операций, совершённых на территории России с использованием карт, эмитируемых российскими кредитными организациями и банками нерезидентами, представленного на рисунке 6, то здесь, мы также наблюдаем значительный темп роста и устойчивый тренд плавного увеличения данного показателя. В 2010 году объём операций, совершённых на территории России с использованием карт, эмитируемых российскими кредитными организациями и банками нерезидентами, составлял 13170,6 млрд. руб., то в 2015 году этот показатель был равен 41795,5 млрд. руб., что в 3,2 раза больше.

Рис. 6. Объём операций, совершённых на территории России с использованием карт, эмитируемых российскими кредитными организациями и банками нерезидентами.

Источник: сформировано автором по материалам [2]

Рис. 7. Объём операций, совершённых на территории России с использованием карт, эмитируемых российскими кредитными организациями и банками нерезидентами по снятию наличных денег

Объём операций, совершённых на территории России с использованием карт, эмитируемых российскими кредитными организациями и банками нерезидентами по снятию наличных денег и объём безналичных операций, представленных на рисунках 7 и 8, рос из года в год, но темп роста различен. В первом случае объём вырос с 2010 года по 2015 год в 2,3 раза, а во втором случае в 9 раз. Имеем существенное различие.

Рис. 8. Объём безналичных операций, совершённых на территории России с использованием карт, эмитируемых российскими кредитными организациями и банками нерезидентами

Источник: сформировано автором по материалам [2]

Пластиковые карты достигли большой популярности, так как имеют ряд преимуществ. По сравнению с наличными деньгами использование денежных средств на карте является более безопасным и удобным. Когда человек идёт за покупками, ему необходимо запланировать, какую сумму денег надо взять с собой. Такая необходимость исчезает, когда человек использует пластиковую карточку. Но часто это способствует к неконтролируемым покупкам, что для экономики страны хорошо (увеличилась покупательская способность), но для человека это не всегда хорошо (так как приводит к покупке ненужных вещей). Владельцы карточек с овердрафтом, при необходимости, могут рассчитывать на сумму, большую той, которой располагают. Овердрафт предоставляется наиболее надёжным клиентам в соответствии с ранее заключённым договором. Обмен валюты в случае наличия пластиковой карты не вызывает затруднений. Известно, что быстрота получения заработной платы, привела некоторых людей к необходимости стать клиентами банка для приобретения пластиковой карты. С помощью карты можно оплатить товары в Интернете и в определённых магазинах, с которыми банк заключил договор.

Но существуют и недостатки применения пластиковых карт. Денежные средства на них доступнее для мошенников, чем те, которые лежат на банковском счёте. Злоумышленник может снять наличные деньги, если завладеет карточкой и кодом к ней. Случаи махинаций, которыми пополняется список в банке: подделка пластиковой карточки, взлом кода, мошенничество при оплате товаров и услуг в Интернете. Не все магазины имеют терминалы для оплаты банковской карточкой — это большое неудобство для держателей платёжных карт. Некоторые банки имеют ограниченное количество банкоматов. Нехватка банкоматов и, соответственно, их удалённость друг от друга вызывает неудовольствие у клиентов. Если воспользоваться банкоматом другого банка, то снимается немаленький процент комиссионных. Развитие рынка банковских карт в России позволяет увеличить прозрачность операций на финансовом рынке, привлечь денежные средства в банковскую сферу, что способствует повышению кредитных возможностей банков. Также издержки, связанные с обслуживанием наличного денежного оборота, достигают минимума, увеличиваются налоговые поступления. А следствием этого является развитие таких сфер деятельности как социальная, производственная, сфера занятости.

С 2015 года Банк России проводил санацию банковской системы страны. При этом общее количество кредитных организаций, осуществляющих эмиссию или эквайринг платежных карт, сократилось в Российской Федерации на 7,8 % по сравнению с 01.07.2014 г., составив 572 банка. На 01.07.2015 г. количество банков, осуществляющих эмиссию платежных карт, составило 568 банков (сокращение на 7,2 % за год), а осуществляющих эквайринг таких карт — 522 банка (сокращение на 6,6 % за год). Для платежной системы Российской Федерации характерно доминирование платёжных карточек над кредитными карточками (в 6,7 раза больше дебетовых карт). Крупнейшим эмитентом платежных карт являются Сбербанк России, При этом он сегодня является лидером рынка по эмиссии дебетовых и кредитных карт. В общем объеме эмиссии банком России составлявшем на 01.01.2015 г. 101,9 млн. платежных карт, доля дебетовых карт составляла 85,67 %, а кредитных карт — 14,32 %.

Литература:

1. Национальная платёжная система России: проблемы и перспективы развития, под редакцией д-ра эконом. наук, проф. Н. А. Савинской, д-ра эконом. наук, проф. Г. Н. Белоглазовой, из-во Санкт-Петербургского государственного университета экономики и финансов, 2011

2. Банк России. Статистика. Сведения о платежах, распоряжения по которым составлены и переданы в электронном виде клиентами кредитных организаций и самой кредитной организацией http://www.cbr.ru/statistics/p_sys/print.aspx?file=sheet001.htm&pid=psrf&sid=ITM_30245

3. Федеральный закон от 02.12.1990 N 395–1 (ред. от 29.12.2015) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 09.02.2016) http://www.consultant.ru/document/cons_doc_law_5842/