В статье рассмотрены особенности системы бюджетирования в вузе на конкретном примере. Представлены основные понятия, связанные с планированием и бюджетированием. Поэтапно раскрыто становление данной системы в БФУ им. Канта в связи с изменением внутривузовского менеджмента.

Ключевые слова: бюджетирование; вуз; консолидированный бюджет; финансовая структура; центры финансовой ответственности.

На современном этапе развития Университет претерпел немало изменений, в особенности в области финансового управления. После присвоения статуса федерального государственного автономного образовательного учреждения, Университет обрел самостоятельность в проведении финансовой политики. Поэтому в вузе ведется активная деятельность по привлечению внебюджетных средств, которые не имеют строго целевой характер, чего не скажешь о выделяемых бюджетом средствах. Для того чтобы контролировать поступления от приносящей доход деятельности, в БФУ им. Канта была создана система бюджетирования.

Прежде чем вести дальнейшее обсуждение, стоит определить термин «бюджетирование». Так, В. П. Савчук даёт следующее определение: «Бюджетирование — это управленческая технология, позволяющая увязать сметы затрат всех подразделений предприятия в целом и соотнести их с источниками финансирования» [5, c. 56]. А. П. Виткалова отмечает, что бюджетирование — это показатель качества управления в компании, соответствия уровня ее менеджмента и принимаемых управленческих решений современным требованиям. [1, c. 5]. Н. В. Наумова акцентирует внимание на двух важных составляющих бюджетирования: бюджет и центры финансовой ответственности (далее — ЦФО). Бюджет — это план на определенный период (обычно очередной финансовый год) в денежном выражении. Центр ответственности — это организационная единица предприятия, возглавляемая руководителем, который несет ответственность за установленные финансовые показатели деятельности подразделения [4, c. 23].

Если рассматривать определение «бюджет» в отношении университета, то оно несколько отличается от привычного нам. Бюджет (план) вуза — это финансовое, количественно определенное выражение плана его экономически устойчивого развития для достижения поставленных целей. Так главной целью стратегического развития БФУ им. Канта до 2020г. является формирование Университета, узнаваемого и признаваемого в числе ведущих российских университетов мирового класса, задающего технологические стандарты для территории и осуществляющего подготовку высококвалифицированных кадров, обладающих перспективой построения карьеры в любой точке мира. Для того чтобы достичь данную цель необходимо эффективно управлять финансовыми потоками вуза и рационально использовать ограниченные финансовые ресурсы, что оправдывает внедрение системы бюджетирования.

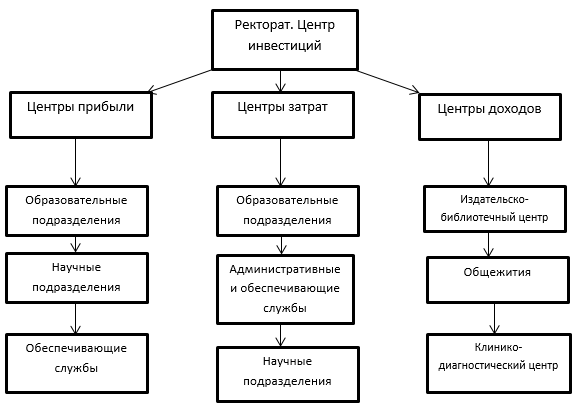

Первым шагом во внедрении данной системы стало утверждение новой организационной структуры Университета, ведь именно на ее базе строится сама финансовая структура. Система управления перешла в режим устойчивого развития. Были созданы центры финансовой ответственности.

Рис. 1. Финансовая структура БФУ им. Канта

Процесс бюджетирования финансово-хозяйственной деятельности осуществлялся с помощью последовательности этапов, приведенных в таблице 1.

Таблица 1

Основные этапы по реализации процесса бюджетирования вБФУ им. Канта

|

№ |

Этап |

Ответственный |

|

1. |

Анализ итогов деятельности периода, предшествующего планируемому. |

Руководитель ЦФО, отвечающий за планирование и бюджетирование ФХД/ Руководители ЦФО |

|

2. |

Формирование целей и задач ФХД на плановый период. |

Руководитель ЦФО, отвечающий за планирование и бюджетирование ФХД/ Руководители ЦФО |

|

3. |

Определение величины основных операционных показателей, необходимых для планирования и бюджетирования. |

Руководитель ЦФО, отвечающий за планирование и бюджетирование ФХД/ Руководители ЦФО |

|

4. |

Формирование Плана (бюджета) доходов. |

Руководитель ЦФО, отвечающий за планирование и бюджетирование ФХД/ Руководители ЦФО |

|

5. |

Формирование плана (бюджета) расходов. |

Руководитель ЦФО, отвечающий за планирование и бюджетирование ФХД/ Руководители ЦФО |

|

6. |

Формирование планов: ПДР, ПДДС, ПЗ. |

Руководитель ЦФО, отвечающий за планирование и бюджетирование ФХД |

|

7. |

Утверждение планов ЦФО. |

Ректор |

|

8. |

Доведение утвержденных планов структурным подразделениям для исполнения. |

Руководитель ЦФО, отвечающий за планирование и бюджетирование ФХД |

|

9. |

На основании сформированных планов формируется План ФХД, ПЗ, План-график закупок, Отчет о результатах деятельности. |

Руководитель ЦФО, отвечающий за планирование и бюджетирование ФХД |

Субъекты системы планирования были определены с учетом организационно-функциональной структуры, полномочий, закрепленными за структурными подразделениями и должностными лицами Уставом и локальными актами (таблица 2).

Таблица 2

Перечень субъектов иих функции всистеме бюджетирования

|

Субъект |

Функции |

|

Наблюдательный совет |

|

|

Ученый совет |

|

|

Ректор |

|

|

Руководитель, отвечающий за систему планирования и бюджетирования ФХД |

|

|

Руководители центров финансовой ответственности |

|

Объекты системы бюджетирования ФХД БФУ им. Канта представлены на Рисунке 2.

Рис. 2. Объекты системы планирования и бюджетирования ФХД БФУ им. Канта

При бюджетировании ФХД ООВО могут быть использованы следующие модели планирования и бюджетирования:

1. Централизованная модель, предусматривающая централизованное определение плановых показателей и доведение их до ЦФО;

2. Децентрализованная модель, предусматривающая определение плановых показателей ЦФО самостоятельно на основе методик, принятых в ООВО. При этом Планы ЦФО агрегируются в единый План ООВО;

3. Смешанная модель, предусматривающая централизованное доведение до ЦФО ориентировочных лимитов, с учетом которых они формируют свои планы [6, с. 3].

В БФУ им. Канта используется смешанная модель, которая была выбрана в зависимости от многих факторов (условий хозяйствования, организационно-функциональной структуры, сложившейся культуры управления и др.).

Основными планами системы бюджетирования в БФУ им. Канта в целом являются:

- План доходов;

- План функциональных расходов (далее — ПФР);

- План доходов и расходов (далее — ПДР);

- План движения денежных средств (далее — ПДДС);

- Инвестиционный план (далее — ИП);

- План закупок (далее — ПЗ).

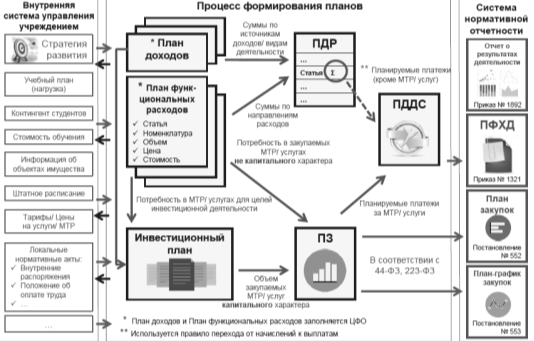

Взаимосвязь планов, формируемых в процессе бюджетирования ФХД приведена на рисунке 3.

Рис. 3. Взаимосвязь планов, формируемых в процессе бюджетирования ФХД БФУ им. Канта

Формирование бюджетов ФХД представлено в таблице 3.

Таблица 3

Формирование бюджетов ФХД

|

№ |

План (бюджет) ФХД |

Основные направления |

|

1. |

План доходов |

— доходы от образовательной деятельности; — доходы от научной деятельности; — доходы от прочих видов деятельности |

|

2. |

План функциональных расходов |

— расходы на управление персоналом; — хозяйственно-технические расходы; — финансово-экономические расходы; — расходы на обеспечение образовательной и научной деятельности; — маркетинговые расходы; — прочие расходы. |

|

3. |

План доходов и расходов |

После того как сформированы план доходов и ПФР, рассчитывается финансовый результат. |

|

4. |

Инвестиционный план |

— приобретение основных средств; — строительство и реконструкция; — другие направления. |

|

5. |

План движения денежных средств |

Является итоговым и формируется после того, как сформированы: план доходов, ПДР,ПЗ,ИП. |

|

6. |

План закупок |

— хозяйственно-технические расходы; — расходы на ИТ и связь; — маркетинговые расходы; — расходы на обеспечение образовательной и научной деятельности; — ИП. |

Также каждый ЦФО может планировать свои доходы (поступления) и расходы (выплаты). Распределение бюджетов по ЦФО приведено в таблице 4.

Таблица 4

Распределение планов по ЦФО

|

№п/п |

Тип ЦФО |

Наименование плана |

|

1. |

ЦРазвития |

ПДР, ПДДС, ПЗ, ИП |

|

2. |

ЦФункциональныхРасходов |

ПДР, ПДДС, ПЗ |

|

3. |

ЦРасходов |

ПДР (расходная часть — функциональные статьи, релевантные для данного ЦФО) |

|

4. |

ЦДоходов |

ПДР (доходная часть) |

Для планирования ФХД ООВО используются финансовый год. Финансовый год соответствует календарному году и длится с 1 января по 31 декабря. Также при бюджетировании ООВО осуществляется дополнительная детализация по временному интервалу финансового года (поквартально, помесячно).

Приведенная модель бюджетирования внедрялась начиная с 2014г. На данный момент с целью повышения качества финансового менеджмента и эффективности финансово-хозяйственной деятельности Университета планируется организация процессов, создание и внедрение комплексной системы финансово-экономического планирования и подключение к федеральному сервису «Автоматизированная система управления планами финансово-хозяйственной деятельности» (АСУ ПФХД). Это уверенный шаг на пути к достижению стратегической цели, а также к членству мирового университетского сообщества.

Литература:

- Виткалова А. П. Бюджетирование и контроль затрат в организации. 2-е изд. М.: РИА «Стандарты и качество», 2009. — 5 с.

- Стратегия развития Балтийского федерального университета имени Иммануила Канта на 2013–2020 годы. — Калининград: Изд-во БФУ им. И. Канта, 2013. — 52 с.

- Бюджетный кодекс РФ: офиц. текст: в ред. федерального закона Рос. Федерации № 189-ФЗ от 26.12.05.

- Наумова Н. В. Бюджетирование в деятельности предприятия: Учебное пособие: Изд-во Тамб.гос.техн.ун-та, 2010. — 23 с.

- Савчук В. П. Финансовое планирование и разработка бюджета предприятия: Учебное пособие. — Барнаул: Изд-во АлтГТУ, 2012. — 56 с.

- Меленчук О. В., Рудник В. Н., Формирование системы бюджетирования в вузе//Финансовый менеджмент.2010. № 3.6. с.1–4.