Начиная с 20-х годов XX века, понятие «аудит» всё чаще использовалось в западном производстве. В России попытки внедрения аудита в производственную деятельность были безуспешными вплоть до конца 80-х годов. Необходимость аудита качества в процессе выпуска продукции или услуг была обусловлена рядом важных причин, среди которых: повышение производительности производства, повышение доверия потенциальных потребителей к продукции и услугам, а также укрепление положения и расширение сферы влияния на уже существующих и новых отечественных и зарубежных рынках. В данной статье раскрывается термин «аудит качества», описываются основные цели, задачи и виды аудита качества, его преимущества и актуальность.

Ключевые слова: аудит качества, СМК, брак, необходимость аудита, несоответствие, внутренний и внешний аудит, виды аудита качества.

Одним из главных недостатков любого производства товаров является их брак. Каждое предприятие тщательно отслеживает подобное явление и прилагает максимум усилий для устранения его причин и повышения качества производимой продукции. Помощником в решении проблем данной области выступает процедура аудита системы менеджмента качества (СМК).

Аудит СМК подразумевает сравнение и объективную оценку наблюдений с целью определения соответствия стандарту ИСО 9001:2015,а также требованиям, разработанным самой организацией [1].

Внутренние аудиты (проверки) являются высшей формой контроля руководством системы менеджмента качества предприятия. Результаты внутренних проверок служат основой входных данных для анализа со стороны руководства и позволяют организации декларировать свое соответствие ИСО 9000. Поэтому немаловажен вопрос, как правильно запланировать, организовать и провести проверки, а затем – проанализировать их результаты [2].

На рисунке 1 представлена модель системы менеджмента качества [3]. В неё включены не только процессы, происходящие непосредственно на производстве, но и два ключевых внешних аспекта, влияющих на оценку качества продукции – предпочтения (требования) потребителей и степень их удовлетворенности.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Информационные потоки

Информационные потоки

![]() Деятельность, добавляющая ценность

Деятельность, добавляющая ценность

Рис. 1. Модель системы менеджмента качества.

Важно отметить, что процесс аудита качества продукции и услуг влияет на улучшение и модернизацию самой системы менеджмента качества, адаптируясь при этом под определённый тип производства и учитывая все особенности и недостатки технологии производства. Примерами информационных потоков, связывающих руководство организации и процесс контроля качества, являются различные опросы, статистика приобретения и потребления товаров и услуг, отзывы, социологические исследования и т.д. Все это также оказывает влияние на создание товара, который будет пользоваться спросом и приносить прибыль организации.

Процесс аудита СМК подразумевает несколько этапов, в ходе которых выбираются определенные документы для более детального рассмотрения, проверяются предположения, возникшие в ходе их изучения; проводятся беседы с отдельными сотрудниками, задаются вопросы по контрольному перечню. В конце проверки главный аудитор дает соответствующие рекомендации, оценивает выявленные несоответствияи назначает ответственных по их устранению. Все данные о процедуре аудита заносятся в отчет специального образца.

Особое внимание при проведении аудита уделяется таким аспектам, как: детальное изучение деятельности и установление основных параметров состояния подразделения, подвергающегося проверке; оценка производственных рисков, уровня соответствия стандартам; оценка программы производственного контроля и соблюдения технологических параметров; оценка качества предоставления услуги в целом.

Аудит (сертификация) СМК ИСО является добровольным, однако не освобождает от необходимости проведения процедуры обязательной сертификации. Право получения соответствующего документа предоставляется организациям, вне зависимости от их вида деятельности.

Рассматривая процедуру аудита не только как инструмент подтверждения достоверности и законности информации о производстве, но и как эффективную помощь руководителям предприятия в развитии компании, различают внешний и внутренний аудит. Первый вид подразумевает независимую и комплексную проверку документации на соответствие определенным нормам, описанным в законодательстве. Такой аудит является обязательным и проводится на основе договора между предприятием и аудиторской организацией.

Внутренний аудит является деятельностью штатных сотрудников и проводится по инициативе руководящих лиц. Главная цель такой проверки – увеличение работоспособности сотрудников и качества выполняемых работ на предприятии за счет улучшения условий на рабочих местах. [4]

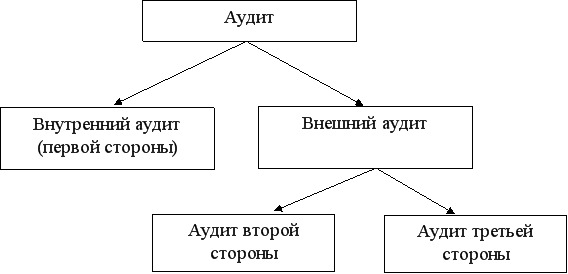

Следует отметить, что внутренний и внешний аудит, в зависимости от интересов самих аудиторов, подразделяется на аудит первой, второй и третьей стороны. Схема классификации представлена на рисунке 2.

Рис. 2. Классификация видов аудита.

Внутренний аудит в данной классификации именуется также аудитом первой стороны. Как было сказано ранее, при таком виде проверке организация проверяет сама себя. Однако возможен вариант обращения предприятия к аудиторской организации для анализа штатной системы качества. Такая проверка тоже будет относиться к аудиту первой стороны.

Аудит второй стороны предполагает проверку заказчиком своего поставщика услуг (работ или товаров). Данный вид аудита помогает заказчику удостовериться в возможностях поставщика выполнять присущие ему обязательства.

Аудит третьей стороны подразумевает сертификацию системы качества организации. Данный вид проверки проводится независимой организацией.

Процедура аудита качества является важным инструментом решения определенных производственных проблем, которые не теряют свою актуальность и требуют индивидуального подхода, выработанного грамотными специалистами. Рекомендации, сделанные на основе отчетности аудита, помогают руководителю организации принять верное управленческое решение, усовершенствовать процесс производства, создать комфортные условия для работы сотрудников и, конечно же, улучшить качество выпускаемой продукции.

Литература:

- Международный стандарт системы менеджмента качества ISO 9001:2015. 2015.

- Якушев В.И. Внутренние аудиты системы менеджмента качества // Журнал "ВЕК КАЧЕСТВА". 2001. №3.

- Ссылка на рисунок: http://www.imanagment.ru/zooms-644-1.html

- Кеворкова Ж.А., Карпова Т.П. Внутренний аудит. 2013.– 319 с.