Принципы и факторы ценообразования

Фролова Вероника Александровна, кандидат экономических наук, доцент;

Шнайдер Вероника Викторовна, студент

Финансовый университет при Правительстве Российской Федерации (СПб филиал), г. Санкт-Петербург

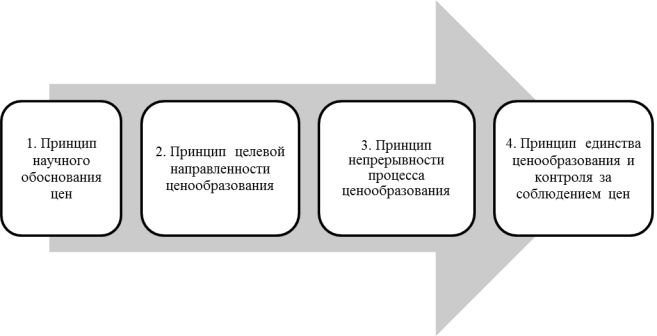

В финансово-хозяйственной деятельности предприятий, как в прочем и других коммерческих структурах, различают активную и пассивную ценовую политику. В рамках механизма ценообразования используются как прямые, так и косвенные методы управления ценой на произведенный товар. Основные принципы ценообразования представлены на рисунке 1.

Рис. 1. Принципы ценообразования

Рассматривая каждый из представленных принципов необходимо отметить, что принцип научного обоснования цен базируется на познании и учёте в цене действия объективных экономических законов и факторов ценообразования. Принцип целевой направленности ценообразования заключается в определении приоритетов, решаемых с помощью цен в экономических и социальных задачах общества. Третий принцип непрерывности процесса ценообразования полностью зависит от слаженности стадий продвижения продукта от производителя к покупателю с немедленной реакцией на рыночные изменения. Принцип единства ценообразования и контроля за соблюдением цен можно охарактеризовать как четвёртый принцип, находящийся в государственном и/или общественном контроле за ценами. Цель контроля: проверка достоверности применения установленных законодательством общих для всех правил ценообразования. При определении общей ценовой политики отдельные решения (взаимосвязь цен на товары в рамках ассортимента, использование специальных скидок и изменений цен, соотношение своих цен и цен конкурентов, метод формирования цен на новые товары) увязываются в интегрированную систему. Оптимальная ценовая политика оказывает влияние на инвестиционную деятельность, а с позиции перспективного развития – это определенный уровень эффективности и прибыльности деятельности для любого субъекта хозяйствования [2, с. 124-128.].

Активная и пассивная ценовая политика обосновывается тем, что на практике при определении цены принимают различные маркетинговые калькуляции цены:

- с ориентацией на издержки,

- с ориентацией на спрос;

- с ориентацией на конкуренцию;

- с ориентацией на психологию;

- с ориентацией на целевое ценообразование.

Цена – это активный инструмент, участвующий в формировании структуры производства, оказывающий воздействие на продвижение продукта, способствующая повышению эффективности производства, влияющая на распределение и использование рабочей силы, предопределяющая жизненный уровень населения.

Предприятия, стремящиеся проводить грамотную ценовую политику, прежде всего, должны решить ряд задач:

- получение максимальной прибыли;

- завоевание рынка сбыта;

- снижение затрат;

- борьба с конкурирующими предприятиями;

- рост объема производства и продаж.

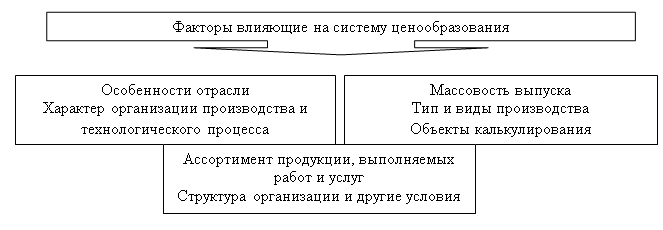

Поэтому предприятия, производящие одинаковые группы товаров, к этому вопросу подходят с индивидуальной точки зрения, а фундаментом в ценообразовании прежде всего определяют уровень затрат на производство и продажу той или иной ассортиментной группы товаров. Построение бухгалтерского учета производственных затрат и выбор методов калькулирования себестоимости продукции,работ, услуг в значительной степени зависят от различных факторов (рис. 2).

Рис. 2. Факторы влияния на систему ценообразования

Вышеизложенное предопределяет порядок документального оформления затрат, группировки и систематизации данных первичных документов, построение аналитического учета, способы исчисления себестоимости конкретных видов продукции (работ, услуг).

Необходимо заметить, что результаты бухгалтерского учёта затрат зависят от правдивой, достоверной и оперативной информации в центрах формирования затрат [3-9]. Однако ошибки имеют место, как в предоставлении информации, так и в обработке предоставленной информации. К наиболее часто встречающимся ошибкам в формировании цен следует отнести:

- ценообразование чрезмерно ориентировано на издержки;

- цены слабо приспособлены к изменению рыночной ситуации;

- цены недостаточно структурируются по различным вариантам товара и сегментам рынка и другие. В ряде случаев эти ошибки ведут к существенным убыткам, а иногда и к банкротству предприятий. Данные недостатки вызваны во многом наследием плановой экономики, когда цены определялись директивно или только на основе издержек [1, 7].

Необходимо отметить, что показатель цены участвует в формировании денежных потоков любого субъекта хозяйствования и, как известно, денежные средства являются наиболее ликвидным его активом. Одно из главных направлений анализа движения денежных потоков — обоснование степени достаточности (недостаточности) формирования объема денежной массы в целом, а также по видам операций, сбалансированности положительного и отрицательного денежных потоков по объему и во времени.

Таким образом, ценовая политика предприятия характеризуется как совокупность экономических и организационных мер, направленных на достижение с помощью цен лучших результатов финансово-хозяйственной деятельности, на обеспечение устойчивого сбыта и получения достаточной прибыли. Следует отметить и то, что ценовая политика предполагает взаимосвязанный учет необходимости возмещения затрат и получения прибыли, ориентируясь на состояние спроса и уровень конкуренции в сочетании с гибкими ценами на производимую продукцию.

Литература:

- Желтяков И.А., Маховикова Г.А., Пузыня Н. Ю. Цены и ценообразование: Учебное пособие – СПб.: Издательство “Питер”, 2005. – 208с.

- Шнайдер В.В., Коростелева Л.А. Проблемы и вопросы инвестиционного направления современных организаций. Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2013. № 6 (32). С. 124-128.

- Ценообразование: Учеб. Пособие для вузов/ Всерос. заоч. фин.-экон. ин-т; И.К. Рощина и др.; Под ред И.К. Салимжанова. – 2-е изд., доп. – М.: АО “Финстатинформ”, 1999. – 159 с.

- Алтухова Н.В. Бухгалтерский учет на предприятии как сложная система // Азимут научных исследований: экономика и управление. 2015. № 1 (10). С. 10-12.

- Михайлова Д.В. К вопросу об аналитических возможностях бухгалтерской отчетности // Карельский научный журнал. 2014. № 4. С. 125-127.

- Понедельчук Т.В., Козъяков А.Ю. Развитие методики анализа несостоятельности бухгалтерского баланса // Карельский научный журнал. 2015. № 4 (13). С. 29-33.

- Шнайдер В.В. Закономерности учёта инвестиционных средств и императивы конкурентоспособности экономического субъекта // Карельский научный журнал. 2015. № 3 (12). С. 84-87.

- Фролова В.А. Социально-экономическая роль денег в обществе // материалы IX Международной научно-практической конференции / Санкт-Петербургский ун-т упр. и экономики, Ин-т экономики и упр. Санкт-Петербург, 2013.

- Хачатурова Т.О., Авдеева Н.М. К вопросу влияния: интегрированная отчетность, персонал и финансовый результат деятельности экономических субъектов // Молодой ученый. 2014. № 17. С. 357-359.

- Никифорова В.Д., Путихин Ю.Е. Рынок ценных бумаг – важнейший сегмент финансового рынка // Учебное пособие / Санкт-Петербург, 2015.