В настоящее время, когда наблюдается динамичное повышение уровня экономического состояния республики и создание благоприятных условий для предпринимательской и инвестиционной деятельности, возрос спрос и необходимость в аудиторской оценке хозяйственной деятельности предприятий. В данной статье рассматривается состояние аудита в Российской Федерации на примере Чеченской Республики, существующие просчеты и проблемы в развитии аудита на республиканском уровне, ключевые особенности развития аудита в зарубежных странах, а также возможность внедрения успешных примеров западных стран в российский аудит на примере Чеченской Республики, с учетом существующих проблем и особенностей.

Ключевые слова: аудит, экономика, аудиторские проверки, анализ, документы.

Каждый руководитель (учредитель) знает, что для продуктивной работы предприятия, организации и получения максимальной прибыли, эффективного и «беспроигрышного» ведения рыночных отношений, необходимо грамотно использовать трудовые ресурсы и упорядоченно управлять и контролировать административно-производственный процесс. Для проверки ведения хозяйственной деятельности, бухгалтерской (финансовой) отчетности, правильности соответствия законодательным и нормативно-правовым актам и привлекаются аудиторские организации. Поэтому, крайне необходимо, чтобы проверяющая аудиторская организация (индивидуальный аудитор) максимально правильно установила несоответствия и упущения проверяемого субъекта хозяйствования и составила квалификационное заключение проведенной проверки.

Аудит — предпринимательская деятельность и представляет собой независимую экспертизу и анализ финансовой отчетности хозяйствующего субъекта в целях определения ее достоверности, полноты и соответствия действующему законодательству и требованиям, предъявляемым к ведению бухгалтерского учета и финансовой отчетности во всех существенных отношениях. [2]

В настоящее время в Чеченской Республике каждый год растет число индивидуальных предпринимателей и субъектов малого и среднего предпринимательства. (табл. 1) [3] В данной обстановке и повышается потребность в аудиторских услугах, ведь любой руководитель того или иного предприятия заинтересован в правильности ведения бухгалтерского учета, во избежание лишних издержек и определения оптимальной налоговой системы для предприятия.

Таблица 1

Число индивидуальных предпринимателей, предприятий и организаций, включенных в Статистический регистр хозяйствующих субъектов Чеченской Республики

|

Наименование |

Кол-во |

|

|

на 2014г. |

на 2015г. |

|

|

Индивидуальные предприниматели |

21730 |

25890 |

|

Организации (производство, торговля, выполнение работ, оказание услуг) |

9350 |

9656 |

При растущем росте экономических субъектов хозяйствования, организациях и предприятиях (частных и государственных), остро стает вопрос о правильном оформлении административно-учредительных документации и первичных и отчетных бухгалтерских документов. Как известно, при систематически меняющихся нормативных правилах, необходимо четко следить за «обновлениями» в законодательной сфере: федеральных законов, положений, инструкций, которые указывают на правильность заполнения документов, имеющих юридическую обоснованность.

В образовавшейся нише «офисных работников», острой также стала проблема небрежного отношения к учредительным документам и первичным бланкам бухгалтерского учета. Относительно мало уделяется внимание указаниям государственных стандартов и утвержденным обязательным реквизитам для нормативных документов организаций и предприятий, присваивающих документам юридическую силу; важности печатей и подписей; прошнурованных и пронумерованных документов и книг, процессу опечатывания и(или) опломбирования объектов. Поэтому, при повышении квалификации работников и подготовке специалистов и бакалавров в учебных заведениях, необходимо делать акцент на методологических рекомендациях законодательного уровня, чтобы быть «юридически» защищенным. И при возникновении вопросов при заполнении документов, приучить обращаться к нормативно-правовым актам, а не к «старой школе».

Также, следует заметить составление плана проверки, поскольку он является главным регулятором проверки и залогом квалификационной оценки хозяйственно-правовой деятельности предприятия. При составлении плана, следует первым делом изучить экономическую направленность предприятия и по выведенным статьям установить требования Федерального закона «О бухгалтерском учете» № 402-ФЗ, Положений о бухгалтерском учете (ПБУ) соответствующих направлений и номеров и учредительных документов организации (предприятия). То есть, четкое распределение требований, фактически наличных документов и содержащейся в них информации, грамотно составленный план проверки — гарант составления квалификационного заключения аудиторской проверки.

Аудит в Российской Федерации находится на стадии становления, и даже Федеральный Закон «Об аудиторской деятельности» требует дополнительного изучения и доработки, в то время, когда в некоторых зарубежных странах аудит состоялся прочно и как государственно-регулирующий рычаг, и как предпринимательская деятельность. И внедрение МСФО (Международные Стандарты Финансовой Отчетности) в отечественные стандарты не завершили становление аудита в России. Поэтому, оптимальным будет интеграция отечественного аудита с аудитом зарубежных стран, где он развит наиболее широко и основательно. Ведь в настоящее время, когда максимум усилий направлено на развитие и создание условий для малого и среднего предпринимательства в Российской Федерации, и, в частности, в Чеченской Республике, где предоставлены выгодные льготные условия для предпринимателей, аудиторская деятельность носит дополняющий, а в большинстве случаев, и вспомогательный характер.

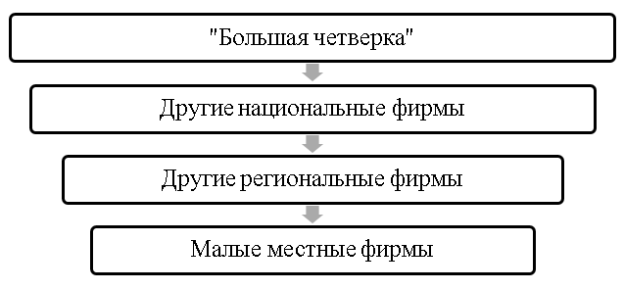

Успешным примером может послужить сложившаяся схема аудиторских проверок в зарубежных странах, где аудит «разветвлен» на обособленные виды, как показано на рис. 1.

Рис. 1. Категории аудиторских фирм в зарубежных странах

«Большая четверка» — группа крупных аудиторских организаций с обособленными «дочерними» филиалами по всему миру, занимаются проверкой самых крупных коммерческих фирм.

Другие национальные фирмы — производят аудиторские проверки крупных коммерческих фирм и является прямым конкурентом «Большой четверки», однако менее уступают мировой масштабности Большой четверки.

Другие региональные фирмы — аудиторские фирмы проводят проверки на региональном уровне.

Малые местные фирмы — производят проверки объектов малого предпринимательства и мелких фирм и организаций местного уровня.

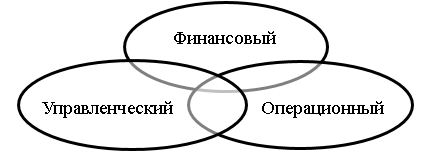

По аналогичной схеме, в США существует групповая форма аудиторских фирм, занимающихся аудиторской проверкой. Рис 2.

Рис. 2. Виды аудита в зарубежной практике

Финансовый аудит предполагает собой проведение всестороннего анализа и проверки финансовой части аудируемого субъекта хозяйствования и, после проведения аудита, как правило, аудиторское заключение выдается относительно финансовой деятельности предприятия.

Управленческий аудит подвергает аудиту управленческую сферу деятельности организаций, оптимальность принятия управленческих решений.

Операционный аудит представляет собой проверку всей организационной структуры хозяйствования, то есть аудит не ограничивается проверкой бухгалтерской и финансовой отчетности, а проверке подвергается все «административные ресурсы» предприятия.

То есть каждая группа аудиторских фирм занимается проверкой организаций соответствующего уровня, а каждая группа проверяет соответствующее направление отрасли, что обеспечивает наиболее тщательную направленность производимой проверки. [1]Тем самым, в зарубежной практике можно заметить узконаправленность аудиторских проверок, что обеспечивает наибольшую тщательность проверки.

В республике развитие аудиторская деятельность начала, буквально, с конца 2014 года. На конец 2014 года в реестре аудиторов на официальном сайте Министерства финансов Российской Федерации зафиксирован один аудитор с наличием аттестата государственного образца. На данный момент в реестре — 13 аудиторов Чеченской Республики.

Делая общий вывод, необходимо отметить, что развитие аудита в Российской Федерации сказывается на налоговой системе, судебной системе, экономическом состоянии на федеральном и муниципальном уровнях. Когда аудит в Российской Федерации будет самостоятельно установлен как автономная независимая форма проверки финансово-хозяйственной деятельности экономических субъектов, аудиторское заключение будет иметь незыблемую юридическую силу и послужит надежным источником информации для отечественных и зарубежных инвесторов; внешних и внутренних заинтересованных лиц, что является важным составляющим как для эффективной деятельности того или много предприятия, так и для принятий управленческих решений, что скажется на экономическом состоянии хозяйствующего субъекта и России в целом. Соответствие формальной и фактической составляющих аудиторского заключения поднимет авторитет отечественного аудита и оценки эффективности деятельности экономических субъектов Российской Федерации.

Литература:

- Кучеров А. В. Особенности аудита за рубежом // Молодой ученый — 2015. — № 5, с. 339.

- Рогуленко Т. М. Сущность аудита и его понятия // Аудит. М.: Издательство Юрайт, 2015, с. 18.

- Территориальный орган Федеральной службы государственной статистики по Чеченской Республике — официальный сайт http://chechenstat.gks.ru/