Себестоимость электроэнергии — это важный экономический показатель работы ТЭС, представляющий собой совокупность всех затрат в процессе производства на ТЭС, передачи, распределения электроэнергии в сетях в денежном выражении.

Ключевые слова: себестоимость продукции, смета затрат, методика калькулирования, калькуляция себестоимости.

Себестоимость продукции — это денежное выражение непосредственных затрат предприятия на производство и реализацию продукции.

Себестоимость продукции — синтетический, обобщающий показатель, характеризующий все стороны деятельности предприятия, а также отражающий эффективность его работы.

В себестоимость продукции включают следующие затраты:

− на подготовку производства и освоение выпуска новых видов продукции, пусковые работы;

− исследование рынка;

− непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая расходы на управление;

− на совершенствование технологии и организации производственного процесса, а также улучшение качества изготавливаемой продукции;

− на сбыт продукции (упаковка, транспортировка, реклама, хранение);

− набор и подготовку кадров;

− другие денежные расходы предприятия, связанные с выпуском и реализацией продукции [1].

Нужно использовать группировку затрат на каждую единицу продукции при определении себестоимости разных видов продукции будь то работы или услуги. Группируются затраты по статьям калькуляции. Группировка необходима для ценообразования продукции, также необходима при расчете рентабельности продукции, для анализа затрат при производстве.

Основные принципы учета затрат и калькулирования себестоимости электроэнергии:

− Себестоимость электроэнергии — это важный экономический показатель работы ТЭС. Этот показатель представляет собой совокупность всех затрат в процессе производства на ТЭС, передачи, распределения электроэнергии в сетях в денежном выражении.

− Различие метода калькулирования себестоимости в данной отрасли в подсчете полной себестоимости электроэнергии на условиях «франко — потребитель». При таком калькулировании, обеспечивается полный учет расходов на производство и передачу электроэнергии к потребителю.

− На ТЭС существует расход по содержанию резервов мощностей, а также в сетях для обеспечения бесперебойной подачи электроэнергии к потребителю. Также существуют расходы, которые вызваны ограничением объема производства электроэнергии на некоторых отдельных электростанциях.

− Калькуляция себестоимости электроэнергии показывает величину плановой и отчетной себестоимостей электроэнергии по всем технологическим стадиям производства электроэнергии и статьям затрат на единицу продукции и по абсолютной величине.

Объект калькуляции энергии для ТЭС — себестоимость производства электрической энергии.

Калькуляционная единица — произведенная себестоимость 1 кВт∙ч.

− Затраты на производство электроэнергии включаются в ее себестоимость, передачи и распределения того отчетного месяца, к которому они относятся, независимо от времени оплаты. К примеру, земельный налог, платят в бюджет где-то 3–4 раза в год, а начисление и отнесение на себестоимость происходит ежемесячно.

− В плановую себестоимость энергии и ее передачи и распределения не включаются непроизводительные расходы: естественная убыль, списание расхода товарно-материальных ценностей в пределах норм естественной убыли и другие непроизводительные расходы; эти расходы включаются только в фактическую себестоимость с целью выявления и сравнительного анализа непроизводительных расходов [2].

По роли в процессе производства все затраты электростанции можно разделить на производственные и непроизводственные. Непроизводственные затраты не учитываются в себестоимости продукции.

По характеру производства выделяют основные и накладные затраты. Затраты, которые непосредственно связаны с процессом производства продукции, относятся к основным (затраты на сырье, материалы, топливо, заработную плату производственного персонала и т. п.). Расходы по вспомогательному производству относятся к накладным. И те и другие учитываются в себестоимости продукции.

По степени однородности затраты можно разделить на элементные и комплексные. К элементным затратам относятся, например, затраты на топливо, на основную оплату труда производственных рабочих. К комплексным затратам относятся цеховые расходы, которые включают в себя элементные затраты на вспомогательные материалы, заработную плату, энергию и прочие [1].

По влиянию объема выпуска продукции затраты можно разделить на условно-постоянные и условно-переменные. Условно-постоянными расходами на энергопредприятии являются такие, которые почти не зависят от объема производимой продукции (к ним можно отнести затраты, связанные с оплатой труда персонала, амортизационные отчисления). Условно-переменные затраты — это затраты, которые в основном прямо пропорциональны объему продукции (выработке энергии), к ним относятся затраты на топливо, плата за воду и т. д. Для удобства анализа учет — фактических постоянных и фактических переменных затрат следует вести раздельно.

По способу отнесения затрат на единицу продукции затраты на производство делятся на прямые и косвенные. К прямым относятся такие, которые могут быть непосредственно отнесены на калькулируемую единицу продукции. К косвенным затратам относятся такие затраты, которые являются общими для нескольких видов продукции. Так, например, амортизация электрогенератора будет полностью относиться на себестоимость электроэнергии, амортизация парогенератора должна списываться на затраты по производству электроэнергии [2].

При расчете себестоимости продукции ТЭС формируются документы: калькуляция себестоимости и смета затрат. Сметы составляются в целом по ТЭС ежемесячно. В смете затрат, причем любой отрасли, выделяются пять стандартных элементов. Их компоненты могут различаться в зависимости от особенностей производства.

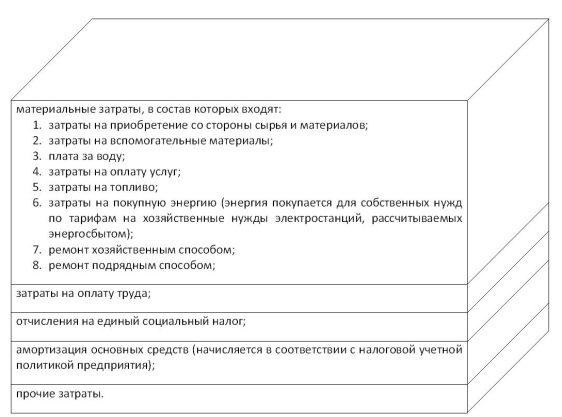

На рис. 1. показано как составляется смета затрат для подсчета затрат электроэнергетики.

Данная структура характеризует удельный вес любого элемента в суммарных затратах использованных для производства и реализации продукции ТЭС.

Благодаря смете затрат на производство продукции существует возможность определения суммарных затрат на производство электроэнергии за определенный период. Благодаря этому, на основе калькуляции можно рассчитать себестоимость единицы продукции.

Рис. 1. Группировка затрат для подсчета себестоимости продукции

В калькуляции себестоимости затраты группируются по следующим статьям:

− Топливо и вода на технологические цели;

− Основная и дополнительная заработная плата производственных рабочих. Дополнительная з/п предназначается для резерва денежных средств, которые нужны для оплаты отпусков;

− Отчисления на социальные нужды;

− Цеховые расходы: амортизация и расходы по содержанию и ремонту зданий, заработная плата аппарата управления цехом, амортизация и расходы по содержанию и ремонту инвентаря общецехового назначения, расходы по охране труда;

− Расходы по содержанию и эксплуатации оборудования: амортизация машин, внутрицехового транспорта, передаточных устройств, инструментов;

− Общезаводские расходы: амортизация и расходы по содержанию и ремонту обще станционных средств, заработная плата административно-управленческому аппарату, командировочные, канцелярские расходы;

− Расходы по подготовке и освоению производства;

− Покупная энергия.

Количество технологических стадий, по которым происходит группировка затрат производства на электростанциях, зависит от процесса производства, имеющегося оборудования и исходных энергетических ресурсов.

Типовой для тепловой электростанции является следующая группировка:

- топливно-транспортный цех;

- котельный цех;

- турбинный цех;

- электрический цех;

- цех тепловой автоматики и измерений;

- химический цех;

- цех наладки и опытов;

- ремонтный цех;

- ремонтно-строительный цех;

- автотранспортный цех [3].

Цель калькулирования — экономически обоснованный расчет себестоимости всего объема производимой продукции и единицы продукции, сопоставление фактической себестоимости в целом и по отдельным статьям расходов с плановыми показателями для контроля за выполнением установленных заданий, выявление причин и условий ее изменения и их влияние на результаты деятельности энергопредприятия.

Методика калькулирования себестоимости позволяет разграничивать составляющие себестоимости не только по их экономическому содержанию, но и по направлению затрат, устанавливать фактический уровень затрат по каждой стадии производства и отдельным статьям калькуляции, а в сопоставлении с плановыми заданиями — выявлять отклонения, предотвращать перерасходы и устранять причины их образования [1].

Литература:

- Яркина Т. В. Основы экономики предприятия: Краткий курс Учебное пособие. — М.: Российский гуманитарный интернет-университет (РГИУ), 2005. — 85 с.: ил.

- Козлова Е. П., Патрушин Н. В., Бабченко Т. Н. Бухгалтерский учет в промышленности. — М.: Финансы и статистика, 2003. — 432 с.: ил. ISBN 5–297–00203–8.

- Бочкарева И. И., Левина Г. Г. Бухгалтерский финансовый учет: учебник / И. И. Бочкарева, Г. Г. Левина; под ред. проф. Я. В. Соколова. — М.: Магистр, 2008. − 413 с.