В существующих рыночных условиях превышение результатов деятельности над затратами выступает в качестве важнейшего условия существования предприятия. Другим основным условием успешной деятельности фирмы на рынке является повышение эффективности как производства, так и коммерческой, финансовой деятельности. Таким образом, предприятие стремится как к росту экономической рентабельности активов, так и к увеличению рентабельности собственных средств.

Любая деятельность, так или иначе связанная с финансами в предпринимательском деле, требует специальных знаний и умений, а зачастую и нестандартных подходов. Кроме того, деятельность предприятия всегда связана с риском, который возникает как на основе факторов производственного, так и на основе факторов финансового характера. В совокупности эти факторы определяют расходы предприятия. При этом величина и структура затрат поддаются управлению, хотя сами расходы производственного и финансового характера не являются взаимозаменяемыми.

Эффективно выстроенная система организационно-методического обеспечения управления финансами предприятия позволяет грамотно работать с прибылью и капиталом, управлять рисками и получать максимальную отдачу от вложенных средств.

Одним из современных методов анализа и планирования механизмов управления финансами является леверидж (рычаг).

Леверидж относительно сферы финансов трактуется как некий (вполне определенный) фактор, относительно небольшое изменение которого имеет свойство приводить к существенному изменению прибыли, рентабельности и других результирующих показателей.

В финансах принято выделять следующие виды левериджа:

– финансовый;

– производственный (операционный);

– производственно-финансовый (сопряженный) [3, с.132].

В частности, для принятия правильного решения о структуре капитала, важно объемно оценить выгоды и риски, которые связаны с финансовым левериджем.

Предприятия, при осуществлении своей деятельности используют различные источники финансирования, и в результате складывается некое соотношение между собственными и заемными средствами. Поскольку заемный капитал всегда имеет свою цену, то образуются финансовые издержки и возникает необходимость изучения влияния таких издержек на итоговый результат деятельности хозяйствующего субъекта с целью последующего управления этим влиянием.

По этой причине финансовый леверидж представляет собой характеристику влияния структуры капитала на объем прибыли предприятия, при этом различные способы включения затрат по обслуживанию заемного капитала в себестоимость влияют на уровень чистой прибыли, а также на чистую рентабельность собственного капитала.

Производственный же леверидж характеризует влияние структуры себестоимости, то есть соотношения условно-постоянных и условно-переменных затрат в структуре издержек производства на объем выпуска и размер прибыли.

Производственно-финансовый (сопряженный) леверидж позволяет оценить совокупное влияние производственного и финансового левериджей. В этом случае имеет место учет как финансовых, так и производственных рисков предприятия [6, с.109].

Как правило, предприятия, рационально использующие заемный капитал, несмотря на платность последнего, достигают более высоких показателей рентабельности собственных средств. Объяснение этого факта вытекает из финансового механизма функционирования фирмы.

Для формирования оптимальной структуры капитала чрезвычайно важно дать верную численную оценку выгодам и рискам, связанным с финансовым рычагом. Известны два подхода к выполнению такой оценки.

Первый подход, называемый европейским, акцентирует внимание на превышении доходности собственного капитала над доходностью активов в случае привлечения заемного капитала. В рамках западноевропейской концепции за эффект финансового рычага принимается дополнительная доходность, получаемая владельцем собственного капитала, которая возникает при привлечении заемного капитала с фиксированным процентом. Иными словами, это разница между доходностью собственного капитала и доходностью активов.

Рассмотрим описанные концепции подробнее:

Западноевропейские финансисты рассчитывают эффект финансового рычага (ЭФР) как приращение к чистой рентабельности собственного капитала, получаемое предприятием благодаря использованию заемного капитала, даже несмотря на то, что последний является платным. Составляющими ЭФР согласно этой концепции являются:

ЭФР = (1 — СНП) · (ЭР — СРСП) ·(ЗС / СС), % (1)

где СНП — ставка налога на прибыль,

СРСП — средняя расчетная ставка процента по используемым кредитам;

ЭР — экономическая рентабельность активов;

ЗС — заемные средства;

СС — собственные средства [6, C.114].

При этом величина (ЭР-СРСП) представляет собой дифференциал финансового рычага, а соотношение заемных и собственных средств (ЗС/СС) называется плечом финансового рычага (ПФР).

Если использование заемного капитала приносит положительный ЭФР, то такое заимствование целесообразно. Риск кредитора выражается величиной дифференциала, взаимосвязь носит обратный характер — чем больше дифференциал, тем меньше риск и наоборот [2, с.170]. Таким образом, возникает необходимость контролировать величину дифференциала, поскольку при наращивании плеча финансового рычага кредитующие организации стремятся компенсировать увеличение своего риска за счет повышения процентной ставки по кредитам.

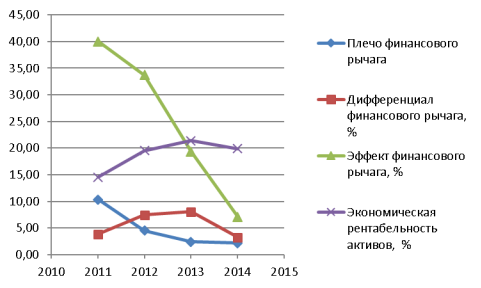

Расчет элементов финансового левериджа (таблица 1) показал, что дифференциал финансового рычага в ООО «ГМЗ «Лискинский» увеличивался в 2011–2013 гг. до 8,1 %, а в 2014 г. сократился до 3,3 %, что говорит о росте рискованности вложений для кредиторов.

Эффект финансового рычага демонстрирует отрицательную динамику на протяжении рассматриваемых лет. Так, если в 2011 г. использование заемного капитала, в 10,36 раз превышавшего сумму собственного капитала давало 40 % дополнительной доходности, то в 2014 г при плече финансового рычага 2,17 дополнительно полученная предприятием доходность составила уже 7,1 %.

В целом можно заметить, что относительно небольшие изменения составляющих финансового левериджа (плеча и дифференциала) приводят к существенному изменению общего эффекта (рис.1).

Европейская концепция предоставляет менеджменту предприятия обширные возможности при определении безопасной величины заемных средств и условий кредитования. Однако между дифференциалом и плечом финансового рычага заложено глубокое противоречие, обусловленное возрастанием СРСП при росте ПФР, что уменьшает дифференциал. Следовательно, разумным выходом будет регулирование величины плеча в зависимости от дифференциала.

Таблица 1

Элементы финансового левериджа ООО «ГМЗ «Лискинский»

|

Показатели |

Годы |

Отклонения |

|||||

|

2011 |

2012 |

2013 |

2014 |

2012 от 2011 |

2013 от 2012 |

2014 от 2013 |

|

|

Заемные средства, млн.р. |

724,83 |

612,53 |

498,11 |

582,23 |

-112,30 |

-114,42 |

84,12 |

|

Собственные средства, млн.р. |

69,94 |

135,93 |

207,84 |

268,71 |

65,99 |

71,91 |

60,87 |

|

Валовая прибыль, млн.р. |

168,71 |

159,25 |

209,86 |

243,83 |

-9,46 |

50,61 |

33,97 |

|

Прибыль до выплаты процентов и налогов (НРЭИ), млн.р. |

131,34 |

148,07 |

153,28 |

171,37 |

16,74 |

5,21 |

18,09 |

|

Активы, млн.р. |

904,25 |

757,56 |

716,44 |

862,17 |

-146,69 |

-41,11 |

145,73 |

|

Экономическая рентабельность активов, % |

14,5 |

19,5 |

21,4 |

19,9 |

5,0 |

1,8 |

-1,5 |

|

Ставка налога на прибыль, % |

20 |

20 |

20 |

20 |

0 |

0 |

0 |

|

Средняя расчетная ставка процентов по кредитам, % |

9,7 |

10,2 |

11,3 |

15,8 |

0,5 |

1,1 |

4,5 |

|

Дифференциал финансового рычага, % |

3,9 |

7,5 |

8,1 |

3,3 |

3,6 |

0,6 |

-4,8 |

|

Плечо финансового рычага |

10,36 |

4,51 |

2,40 |

2,17 |

-5,86 |

-2,11 |

-0,23 |

|

Эффект финансового рычага (европейский подход), % |

40,0 |

33,7 |

19,4 |

7,1 |

-6,3 |

-14,3 |

-12,3 |

|

Сила воздействия финансового рычага (американский подход) |

1,95 |

1,63 |

1,32 |

1,31 |

-0,3 |

-0,3 |

0,0 |

Рис.1. Составляющие финансового левериджа ООО «ГМЗ «Лискинский» и динамика рентабельности активов в 2011–2014 гг.

Другой же подход (так называемый американский) заключается в оценке влияния финансового рычага на чистую прибыль компании: здесь изучается вопрос насколько чувствительна оказывается чистая прибыль к изменению операционной прибыли. Данная оценка показывает процентное изменение чистой прибыли, и ее принято называть силой (или эффектом) воздействия финансового рычага.

В рамках американской концепции под эффектом финансового левериджа (силой его воздействия) принято понимать процентное изменение суммы денежного потока, полученного владельцем собственного капитала в случае изменения на один процент общей отдачи от актива. Этот эффект выражается в сравнительно незначительном изменении общей отдачи, которая приводит к существенному изменению денежного потока.

Эта концепция рассматривает эффект в виде отношения изменения приращения чистой прибыли на акцию к приращению нетто-результата эксплуатации инвестиций (НРЭИ), данный эффект отражает прирост чистой прибыли, полученный за счет приращения НРЭИ.

ЭФЛ = ЧП / НРЭИ, % (2)

где ЧП — изменение величины чистой прибыли в расчете на одну акцию;

НРЭИ — изменение НРЭИ [7, C.161].

Существуют различные модификации формулы (2), получаемые путем преобразования исходного выражения, в частности:

ЭФЛ = (БП + %кр)/БП, (3)

ЭФЛ = НРЭИ (1-СНП) / [(НРЭИ — %кр)(1-СНП-Е)], (4)

где БП — балансовая прибыль (прибыль до налогообложения);

%кр — сумма процентов, уплачиваемых предприятием за пользование заемными средствами;

СНП — ставка налога на прибыль (в долях единицы);

E — сумма обязательных платежей из прибыли после налогообложения [4, C.191].

Модификация (4) более подходит к российским условиям, поскольку учитывает обязательные платежи из прибыли после уплаты налогов, тогда как формула (3) этот момент не рассматривает.

В России к таким обязательным платежам относятся, например, проценты по кредитам, превышающие ставку рефинансирования, увеличенную на 3 процентных пункта (в данных пределах проценты уплачиваются за счет балансовой прибыли); это также большинство налогов местного уровня, уплачиваемых из чистой прибыли; штрафные санкции, которые вносятся в бюджет и пр [6, с.124].

Кроме того, формула (3) не учитывает влияние ставки налога на прибыль. В случае, если происходит изменение ставки налога на прибыль, сравнение финансового риска предприятия в двух разных периодах приобретает затруднительный характер.

Поэтому имеет смысл использовать несколько иной вариант расчета ЭФЛ. Он вычисляется делением прибыли за вычетом налога на прибыль к сумме прибыли за вычетом ряда обязательных расходов и платежей (формула (4)). Сила воздействия финансового рычага для ООО «ГМЗ «Лискинский» рассчитана в таблице 1. Так, в 2011 г при изменении прибыли за вычетом налогов на 1 % рост прибыли, остающейся в распоряжении предприятия составил 1,95 %, а в 2014–1,31 %.

Здесь стоит отметить, что в формуле (4) не принимаются во внимание факторы, влияющие на величину прибыли до налогообложения.

Таким образом, американский подход позволяет оценить степень финансового риска, возникающего в связи с использованием заемного капитала. Чем больше сила воздействия финансового левериджа, тем выше степень финансового риска данного предприятия. Для банкира это означает рост риска не возврата кредита, а для инвестора — рост риска сокращения дивиденда и падение курса акций.

Американский подход не дает ответа на вопросы о безопасной величине и условиях кредитования в отличие от западноевропейской концепции, зато дает возможность рассчитать сопряженный (совместный) эффект операционного и финансового рычагов и выявить совокупный уровень риска, связанного с предприятием.

В зависимости от направления инвестирования заемного капитала возможно изменение структуры себестоимости продукции. Так, вложение заемных средств в развитие основных производственных фондов неизменно будет сопровождаться ростом постоянных затрат, что, в свою очередь, будет отражаться на прибыли предприятия. Здесь встает вопрос поиска оптимального соотношения между вложениями в основной и оборотный капитал.

Возможность влиять на валовой доход предприятия варьированием структуры и объема производства характеризуется такой категорией, как производственный (или операционный) леверидж. В этом варианте эффект производственного рычага отражает степень чувствительности прибыли от реализации к изменению выручки от реализации. Сила воздействия производственного рычага значительно возрастает при снижении объема производства и приближении последнего к порогу рентабельности (или критическому объему производства). Иными словами, в этих условиях незначительное увеличение выручки от реализации обуславливает многократное увеличение прибыли, и наоборот. Величина производственного эффекта рассчитывается по следующей формуле:

![]() (5)

(5)

где ЭПР — эффект производственного рычага;

Ц — цена изделия (единицы продукции), руб.;

Зпост — постоянные затраты, руб.;

Зпер — переменные затраты, руб.;

П — прибыль от реализации продукции;

V — объем реализации продукции [6, с.127].

В числителе формулы (5) стоит разница между выручкой от реализации и переменными затратами на производство продукции, т. е. маржинальная прибыль.

Таким образом, производственный леверидж отражает степень влияния постоянных затрат на прибыль (убытки) при изменениях объема производства.

С ростом доли постоянных затрат в общей сумме издержек при данном объеме производства, увеличивается и производственный леверидж, а следовательно, и предпринимательский риск.

Работать с высоким производственным левериджем имеют возможность только предприятия, способные обеспечить большие объемы производства и сбыта и обладающие устойчивым спросом на свою продукцию. Так, с ростом постоянных расходов по отношению к переменным уменьшаются выручка, прибыль от продаж, валовая маржа, порог рентабельности и запас финансовой прочности. Описанная тенденция характерна для подавляющего большинства предприятий АПК, как было показано в работе [1, с.103].

Значение операционного левериджа для ООО «ГМЗ «Лискинский» (таблица 2) позволяет сделать вывод, что при изменении выручки предприятия на 1 % прибыль изменится на 1,21 % в том же направлении по данным 2014 г. В отчётном периоде увеличение выручки на 1 % могло привести к увеличению прибыли на 1,21 %, а в прошлом периоде — на 1,23 %. Из данных таблицы 2 следует, что ООО «ГМЗ «Лискинский» с 2011 г сокращает риск, связанный с производством, т. к. значения производственного левериджа на протяжении 2012–2014 гг. убывают.

Таким образом, использование операционного анализа в планировании хозяйственной деятельности сельскохозяйственной организации позволяет значительно улучшить финансовый результат. Рост прибыли от продаж ООО «ГМЗ Лискинский» свидетельствует об увеличении запаса финансовой прочности.

Решение подобной задачи в сельскохозяйственных организациях может являться действенным инструментом снижения риска. Она может составлять основу политики управления производственным риском, охватывая наиболее важные действия менеджеров, необходимые для эффективной реализации механизма регулирования прибыли.

Таблица 2

Элементы сопряженного левериджа ООО «ГМЗ «Лискинский»

|

Показатели |

Годы |

Отклонения |

|||||

|

2011 |

2012 |

2013 |

2014 |

2012 от 2011 |

2013 от 2012 |

2014 от 2013 |

|

|

Сила воздействия финансового рычага |

1,95 |

1,63 |

1,32 |

1,31 |

-0,3 |

-0,3 |

0,0 |

|

Валовая прибыль, млн.р. |

168,71 |

159,25 |

209,86 |

243,83 |

-9,46 |

50,61 |

33,97 |

|

Выручка от продаж, млн.р. |

1373,33 |

1447,91 |

1714,43 |

2100,61 |

74,58 |

266,52 |

386,18 |

|

Себестоимость, млн.р. |

1204,63 |

1288,67 |

1504,58 |

1856,79 |

84,04 |

215,91 |

352,21 |

|

Прибыль от продаж, млн.р. |

132,43 |

120,14 |

170,08 |

202,17 |

-12,29 |

49,94 |

32,09 |

|

Операционный леверидж (сила воздействия операционного рычага) |

1,27 |

1,33 |

1,23 |

1,21 |

0,05 |

-0,09 |

-0,03 |

|

Сопряженный леверидж |

2,49 |

2,16 |

1,63 |

1,58 |

-0,32 |

-0,54 |

-0,05 |

Организации с относительно более высоким эффектом операционного рычага рассматриваются как более рискованные с позиции производственного риска. Под последним понимается риск неполучения валового дохода, т. е. возникновения ситуации, когда организация не может покрыть свои расходы производственного характера [2, с.173].

Для фирмы небезопасно находиться и у порога рентабельности, и у того положения, когда без увеличения постоянных затрат становится невозможным наращивать производство. Оба эти момента связаны с существенным риском потери прибыли. Чем ближе предприятие приближается к порогу рентабельности, тем выше сила воздействия производственного рычага, что есть риск. Не менее рискованно упустить момент роста постоянных затрат, положившись на высокую величину запаса финансовой прочности.

Таким образом, предприятие оказывается перед дилеммой: выбрать высокие темпы роста производства, при которых происходит приближение срока единовременного увеличения постоянных расходов, или же медленное наращивание объемов производства, позволяющее сдвинуть во времени период единовременного увеличения постоянных расходов. Во втором случае руководство компании должно иметь уверенность, что ее продукция будет иметь устойчивый спрос в долгосрочной перспективе.

Вполне закономерным является вывод, что при более детальном рассмотрении деятельности предприятия происходит суммирование финансового и производственного рисков.

В финансовом менеджменте это отражено в понятии сопряженного эффекта финансового и производственного рычагов (ЭФПЛ):

ЭФПЛ = ЭФЛ · ЭПР. (6)

Очевидно, что сочетание большой силы финансового рычага и высокого эффекта производственного левериджа может быть опасным для предприятия [7, с.163].

Действие финансового рычага неизбежно порождает известный риск (финансовый), действие же производственного (операционного) рычага также создает риск, но уже производственный, который также связан с деятельностью предприятия.

Отметим, что на сегодняшний день экономическая наука выработала довольно широкий спектр методов снижения рисков (финансовых и производственных). Среди методов снижения риска можно назвать диверсификацию производства, введение лимитов на расходы, страхование рисков и пр. Этот перечень содержит и экономические, и финансовые способы снижения риска, связанного с деятельностью предприятия.

Однако, вариантов, позволяющих снизить совокупный риск, связанный с предприятием по сути, всего три:

– высокий эффект финансового левериджа при слабом эффекте операционного (производственного);

– слабый эффект финансового левериджа и сильный эффект производственного;

– умеренные значения финансового и производственного левериджей.

Отметим, что последний, третий вариант — наиболее труднодостижим, однако позволяет снизить риски по максимуму.

Литература:

- Голубев С. В. Анализ внутренних факторов операционного левериджа / С. В. Голубев, Е. А. Голубева // Вестник Алтайского государственного аграрного университета. — № 5 (79). — 2011. — С. 102–105

- Голубев С. В. Маржинальный анализ в планировании хозяйственной деятельности / С. В. Голубев, Е. А. Голубева // Вестник Алтайского государственного аграрного университета. — № 5 (127). — 2015. — С. 170–175

- Морозко Н. И. Финансовый менеджмент: Учебное пособие / Н. И. Морозко, И. Ю. Диденко. — М.: НИЦ ИНФРА-М, 2014. — 224 с.

- Рогова О. В. Экономико-математический подход к анализу эффекта финансового рычага / О. В. Рогова, Г. А. Золотарева // Вестник науки Сибири. — № 1(7). — 2013. — С.189–194

- Финансовая (бухгалтерская) отчетность ООО «ГМЗ «Лискинский» за 2011–2014 гг

- Чараева М. В. Финансовый менеджмент: Учебное пособие / М. В. Чараева. — М.: НИЦ ИНФРА-М, 2016. — 240 с.

- Юдина Е. Н. Особенности управления структурой источников финансирования российских предприятий / Е. Н. Юдина // Вестник Волгоградского государственного университета. — № 1(18). — 2011. — С.160–164