В настоящее время одним из перспективных направлений деятельности таможенных органов является перенос акцента таможенного контроля с этапа таможенного декларирования и выпуска товаров на этап контроля после выпуска товаров.

При невозможности такого переноса происходит применение мер по минимизации рисков, предусмотренных соответствующим профилем риска. В случае если возможность переноса таможенного контроля на этап после выпуска существует с использованием комплекса программных средств «Постконтроль» производится анализ массива сведений, данных и показателей по участнику внешнеторговой деятельности, предусматривающего отражения результатов анализа в электронном досье участника внешнеторговой деятельности. Значительные отклонения от индикаторов риска будут свидетельствовать о необходимости принятия соответствующих решений (о контроле по результатам анализа системы управления рисками, о проведении таможенной проверки, о передаче информации в координирующие структурные подразделения и т. д.) [6]. Незначительные отклонения от индикаторов риска позволят осуществлять так называемые профилактические таможенные проверки, планируемые из расчета 1 раз в 3–4 года.

Можно выделить следующие преимущества таможенного контроля товаров после выпуска:

сокращение времени совершения таможенных операций и повышение результативности контроля путем отнесения на этап контроля после выпуска вопросов, которые связаны с тем, что не возможно всесторонне и полно проверить сведения, представленные участниками внешнеэкономической деятельности (далее — ВЭД) в процессе таможенного декларирования и выпуска;

обеспечение дополнительных поступлений в бюджет путем довзыскания таможенных и налоговых платежей, а также путем выявления схем уклонения от уплаты таможенных платежей;

стимулирование дисциплинированности участников ВЭД, обеспечение профилактики правонарушений, улучшение качества правоохранительной деятельности таможенных органов;

снижение транспортных и иных издержек участников ВЭД, гарантирование ускорения и увеличения внешнеторгового оборота между странами.

Этому способствует разработка, принятие и реализация следующих документов: план мероприятий по реализации Основных направлений работы по реализации принципа переноса акцента таможенного контроля с этапа таможенного декларирования и выпуска товаров на этап после выпуска товаров в государствах — членах Таможенного союза на 2015–2020 годы (принят 16.09.2015г в г. Минск) [5], «Стратегия развития таможенной службы Российской Федерации до 2020 года» [3], Плана мероприятий «Совершенствование таможенного администрирования» («Дорожная карта») [4], Концепция развития таможенного контроля после выпуска товаров до 2016 года, а также иных нормативно-правовых актов ФТС России.

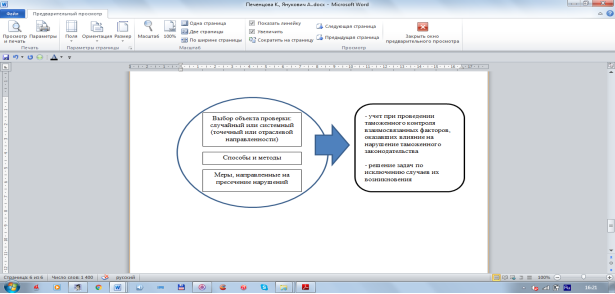

Согласно разработанной таможенной технологии во исполнение указанных выше документов, при проведении таможенного контроля после выпуска товаров применяется комплексный подход, который заключается в том, что при подготовке и проведении таможенной проверки учитываются взаимосвязанные факторы, создавшие условия для нарушения таможенного законодательства, осуществляется активное внутриведомственное и межведомственное взаимодействие. Кроме того, обязательно проводится анализ результатов принятых мер и обеспечивается их дальнейшее использование в системе управления рисками (рис.).

Рис. Комплексный подход в рамках проведения таможенного контроля после выпуска [7]

При подготовке к проведению таможенных проверок у должностных лиц таможенных органов возникает ряд организационных вопросов. Во-первых, необходимо определить объект проверки. Разумеется, что таможенные органы не в силах проверить всех участников ВЭД, к тому же это влечет большие временные затраты. Выбирая объекты таможенного контроля, должностные лица проводят обширную аналитическую работу, в результате которой составляются информационно-аналитические справки, содержащие полное обоснование целесообразности проведения проверочных мероприятий в отношении тех или иных лиц.

В соответствии со статьей 94 ТК ТС основным принципом таможенного контроля после выпуска товаров является принцип выборочности. Выбирая объекты проверки, должностные лица уполномоченных подразделений учитывают такие критерии как: репутация участника ВЭД, индекс его деловой активности, анализ результатов предыдущих проверок его деятельности и др.

На этапе подготовки к проведению таможенной проверки оформляется предписание на проверку, после чего должностными лицами таможенных органов составляется план проверки. Для наибольшей результативности необходимо разработать стратегию и тактику проведения проверочных мероприятий, так как они не должны быть чрезмерными, иначе проведение таможенного контроля будет неприемлемо.

Важно отметить, что осуществление таможенной проверки строится на внутриведомственном и межведомственном взаимодействии. Например, в части выбора объектов контроля, выявления взаимосвязанных нарушений в сфере ВЭД, борьбы со схемами уклонения от уплаты платежей наиболее целесообразно взаимодействие с ФНС России.

В настоящее время идет активная работа над совершенствованием организации и проведения таможенным проверок. Таможенными органами разрабатываются различные методы выбора объектов проверки, непосредственного осуществления проверок, взаимодействия с иными ведомствами и участниками ВЭД, совершенствуется законодательство в данной области. Особое внимание следует уделить разработке проекта Таможенного кодекса ЕАЭС [2], в котором более подробно раскрыты положения о таможенной проверке.

Проведя постатейный сравнительный анализ действующего Таможенного кодекса Таможенного союза (далее — ТК ТС) [1] и проекта Таможенного кодекса ЕАЭС можно выделить некоторые особенности, которые касаются таможенной проверки.

В действующем ТК ТС, в статье 122, посвященной таможенной проверке, не приводится определение данной формы таможенного контроля, когда проект Таможенного кодекса ЕАЭС освещает данное определение: «таможенная проверка — форма таможенного контроля, заключающаяся в сопоставлении сведений, заявленных в таможенной декларации и (или) содержащихся в представленных таможенным органам документах, и (или) иных сведений, представленных таможенному органу или полученных им в соответствии с настоящим Кодексом или законодательством государств-членов, с документами бухгалтерского учета и отчетности, со счетами и иной информацией, полученной в порядке, установленном настоящим Кодексом или законодательством государств-членов» [2].

В статье 332 проекта Таможенного кодекса ЕАЭС, касающейся камеральной таможенной проверки, добавились пункты 4–6, которые отсутствуют в ТК ТС, которые указывают, что срок, необходимый для представления документов и сведений, лицом, в отношении которого проводится таможенная проверка, должен быть достаточным и может быть продлен на основании мотивированного обращения лица.

Так же статья 333 проекта Таможенного кодекса ЕАЭС включает пункт, отражающий сведения, которые должно содержать Решение (предписание) о проведении выездной таможенной проверке. В ТК ТС этот пункт отсутствует. В новом законодательстве расширен перечень оснований для назначения внеплановых выездных проверок. Данная статья отражает, какие сведения должны содержаться в документе, оформленном по результатам выездной таможенной проверки.

В проекте Таможенного кодекса ЕАЭС расширены права должностных лиц таможенных органов при проведении таможенной проверки. В новые пункты выделено: использование технических средств, а также программных продуктов, предназначенных для обработки информации, представленной проверяемым лицом в электронном виде; соблюдение служебной этики.

В части, касаемой прав и обязанностей проверяемого лица (ст. 336 проекта Таможенного кодекса ТК ЕАЭС), дополнен пункт прав: «проверяемое лицо, может требовать у должностных лиц предъявление решения (предписания), а так же получить его копию; присутствовать при проведении выездной таможенной проверки; пользоваться иными своими правами». В части обязанностей, проверяемое лицо должно обеспечить проведение инвентаризации при проведении проверки; обеспечить возможность отбора проб и образцов, при назначении таможенной экспертизы; давать письменные и устные пояснения.

В статью 337 проекта Таможенного кодекса ЕАЭС о предоставлении документов и сведений для целей проведения таможенной проверки, добавлен пункт 3, который отражает следующие обязанности: лица, которые связаны с проверяемым лицом по сделкам (операциям) с товарами, обязаны предоставить по требованию таможенных органов копии документов и иную информацию по операциям и расчетам.

Таким образом, таможенный контроль после выпуска товаров, а в частности такая форма таможенного контроля как таможенная проверка, является важным и перспективным направлением в работе таможенных органов. Совершенствование законодательства, а также порядка осуществления таможенных проверок в данной области будет способствовать уменьшению издержек при совершении таможенных операций, увеличению товарных потоков и развитию мировой торговли в целом.

Литература:

- Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 года № 17 // Справочно-правовая система «КонсультантПлюс».

- Решение Коллегии Евразийской экономической комиссии от 18.12.2014 № 233 «О проекте Договора о Таможенном кодексе Евразийского экономического союза» // Справочно-правовая система «КонсультантПлюс».

- Распоряжение Правительства РФ от 28.12.2012 № 2575-р (ред. от 15.04.2014) «О Стратегии развития таможенной службы Российской Федерации до 2020 года» // Справочно-правовая система «КонсультантПлюс».

- Распоряжение Правительства РФ от 29.06.2012 № 1125-р (ред. от 12.12.2015) «Об утверждении плана мероприятий («дорожной карты») «Совершенствование таможенного администрирования» // Справочно-правовая система «КонсультантПлюс».

- Об утверждении Основных направлений работы по реализации принципа переноса акцента таможенного контроля с этапа таможенного декларирования и выпуска товаров на этап после выпуска товаров в государствах — членах Таможенного союза на 2015–2020 годы: Решение Объединённой коллегии таможенных служб государств — членов Таможенного союза от 17 сентября 2014 г. № 12/3 // http://www.translation-centre.am/pdf/Trans_ru/EAEU_Vor/OKTS/OKTS_2014_12_3_ru.pdf (дата обращения: 15.04.2016).

- Костин А. А., Костина О. В. Современные тенденции развития системы таможенного контроля // Научно-методический электронный журнал «Концепт». 2016. Т. 15. С. 2076–2080. URL: http://e-koncept.ru/2016/96335.htm (дата обращения: 18.04.2016).

- Селезнев В. Таможенный контроль: результаты и перспективы // Таможня. 2016. № 6 (389) http://www.customs.ru/attachments/article/22818/6_2016_str_5.pdf (дата обращения: 15.04.2016).