В статье охарактеризованы источники информации для анализа основных средств, выделены основные направления и методика анализа основных средств при оценке ресурсного потенциала организации.

Ключевые слова: ресурсы, основные средства, ресурсный потенциал, анализ основных средств.

Анализ последних исследований и публикаций. Проблемы оценки эффективности использования основных средств предприятия рассматриваются в работах многих отечественных ученых и специалистов: Л. А. Адамайтис, И. Н. Бачуринская, С. А. Бороненкова, Е. Б. Герасимова, Зимин Н. Е., А. В. Зонова, М. В. Мельник, Г. В. Савицкая, Л. Г. Скамай, В. Н. Солопова и др. Однако ряд проблем организации и методики анализа основных средств в условиях перехода к рыночным отношениям требуют дальнейших исследований и научных разработок.

Цель статьи: рассмотреть главные вопросы методики анализа основных средств предприятия.

Деятельность любого предприятия начинается с формирования материально-технической базы, а именно «основных средств», отсутствие которых делает невозможным функционирование и ведение текущей хозяйственной деятельности предприятия. Именно объем аккумулированных основных средств дает основания судить о размере предприятия, его возможностях и перспективах развития. Поэтому будет целесообразным дать четкое определение этой экономической категории.

Понятие «основные средства» возникло в 1930 году. В экономической литературе термин «основные фонды» часто соотносится с термином «основные средства». Эти понятия невозможно не различать, поскольку «основные средства» — это совокупность материально-вещественных ценностей, а «основные фонды» — это источники формирования «основных средств», их значения отображаются в разных частях баланса «основные средства» — в активе, «основные фонды» — в пассиве [1].

В экономической литературе понятие «основные средства» имеет широкую базу трактовок и определений. На основе проведенного анализа научной литературы можно сделать вывод, что большинство авторов под понятием «основные средства» понимают материальные активы предприятия. Все источники указывают на то, что основные средства должны использоваться длительное время (а именно: более одного года или одного операционного цикла) [1], [3], [6].

Важным для более четкого понимания сущности основных средств является определение их функциональной полезности. К числу функций, которые осуществляются с помощью основных средств, относятся:

‒ использование в процессе производства;

‒ использование в процессе поставки товаров и услуг;

‒ предоставление в аренду другим лицам;

‒ осуществление административных и социально-культурных функций.

Основные средства предприятий, организаций и отраслей народного хозяйства составляют важнейшую часть национального богатства страны, а важнейшая проблема в хозяйственной деятельности предприятия — повышение эффективности их использования. При изучении каждого элемента основных средств, их износа, факторов, влияющих на эффективность их использования и воспроизводства, определяются приемы и методы, с помощью которых можно повысить эффективность их использования, что приведет к снижению затрат на производство продукции и рост производительности труда.

Экономное и рациональное использование основных средств предприятия на сегодняшний день является одной из самых актуальных задач, которая ставится перед предприятием. Анализ имеющегося количества и состояния основных средств предприятия дает возможность рассчитать показатели и определить пути повышения эффективности их использования и прогнозировать величину средств, которые необходимо будет привлечь для приобретение новых основных средств в связи с физическим износом имеющихся.

Источниками информации для анализа основных средств являются формы финансовой и статистической отчетности, а также данные аналитического учета. По итогам года составляется финансовая и статистическая отчетность. Информацию о внеоборотных активах содержит баланс (форма № 1), примечания к финансовой отчетности (форма № 5), формы № 11–03, 1 амортизация.

Перечисленные источники информации используются для проведения ретроспективного анализа. Оперативный анализ проводится по данным первичного бухгалтерского учета. Прогнозный анализ эффективности использования основных средств применяется при оценке соответствующих альтернативных управленческих решений.

Методика анализа использования основных средств должна учитывать несколько принципиальных положений: функциональная полезность основных средств сохраняется на протяжении нескольких лет, поэтому расходы по их приобретению и эксплуатации распределены во времени; момент физической замены основных средств не совпадает с моментом их стоимостного замещения, в результате чего могут возникнуть потери и убытки, которые уменьшают финансовые результаты деятельности предприятия; эффективность использования основных средств оценивается по-разному в зависимости от их вида, принадлежности, характера участия в производственном процессе, а также назначения. Эффективность использования основных средств предприятия определяется не только экономическими, но и экологическими, социальными и другими факторами, поскольку они обслуживают не только производственную сферу деятельности предприятия, но и культурную, социально-бытовую и т. д. [2, с. 462].

В процессе анализа, прежде всего, необходимо исследовать наличие и динамику основных средств в составе имущества предприятия. Фонды предприятия делятся на промышленно-производственные и непромышленные. Производственную мощность предприятия определяют промышленно производственные фонды.

На последующих этапах аналитического исследования основные средства оценивают с точки зрения их практического применения и мобильности, то есть структурируют их на активную и пассивную часть. При проведении анализа состава и динамики основных средств важно правильно исследовать показатели, характеризующие техническую целесообразность использования основных средств, то есть показатели механооснащенности и фондооснащенности производства и труда [4, с. 80].

В ходе анализа изучают оптимальность уровня механооснащенности промышленного производства. Это важно, поскольку переоснащенность организации техникой ослабляет внимание к ее рациональному использованию, что приводит к повышению себестоимости и падению фондоотдачи, снижению эксплуатационной производительности оборудования, а недостаток высокоэффективного оборудования в других предприятиях — к невыполнению основных технико-экономических показателей [1, с. 138].

Детального рассмотрения в процессе анализа требует оценка наличия и движения основных средств, как перспективного исследования будущей производственной мощности предприятий.

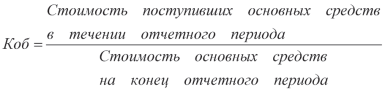

Коэффициент обновления основных средств рассчитывается как отношение стоимости поступивших основных средств к балансовой стоимости основных средств на конец отчетного периода:

(1)

(1)

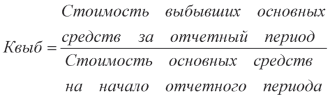

Коэффициент выбытия основных средств рассчитывается как отношение стоимости основных средств, выбывших в течение рассматриваемого периода, к их стоимости на начало периода:

(2)

(2)

Важной характеристикой технического уровня основных производственных средств является возрастной состав машин и оборудования. Такая технико-экономическая информация необходима для разработки планов модернизации машин и внедрения новой техники и контроля за их выполнением. По данным инвентарных карточек (книг), машины и оборудование каждого вида группируют по возрасту, исходя из фактических сроков действия с интервалом в S лет: до 5 лет, от 5 до 10 лет, от 10 до 15 лет и т. д.

Далее анализ углубляют с помощью вычисления аналогичных показателей для тех видов машин и оборудования, которые затем сопоставляют между собой и со средним уровнем. Таким образом, изучение возрастного состава активной части основных средств позволяет выявить количество машин и оборудования, пригодных для эксплуатации, требующих капитального ремонта, и таких, которые должны быть списаны и заменены [5, с. 72].

Определяя экономическую эффективность использования основных средств, используют систему натуральных и стоимостных показателей, а также соотносятся оценки темпов роста выпуска продукции и темпов роста объема; фондовооруженности труда и его производительности. Для обобщающей характеристики эффективности использования основных средств служат показатели фондоотдачи, фондоемкость, рентабельность. В процессе исследования изучается динамика перечисленных показателей, проводится сравнительный анализ по различным направлениям, определяются факторы изменения их величины [2, с. 120].

Анализ фондоотдачи проводится по двум направлениям: изучение влияния факторов на изменение фондоотдачи, изучение влияния фондоотдачи на объем производства.

На изменение уровня фондоотдачи оказывает влияние ряд факторов. Факторами первого уровня, влияющими на фондоотдачу основных средств, являются: изменение доли активной части средств в общей их сумме; изменение фондоотдачи активной части основных средств. Для расчета влияния факторов второго порядка на уровень фондоотдачи необходимо знать, как изменился объем производства продукции в связи с заменой оборудования или его модернизации. С этой целью сравнивают выпуск продукции на новом и старом оборудовании за период времени после его замены и полученный результат делят на фактическую среднегодовую стоимость технологического оборудования.

Повышению фондоотдачи способствуют: увеличение удельного веса активной части основных средств; увеличение времени работы оборудования; автоматизация производства, использование прогрессивной технологии, модернизация действующего оборудования и другие. Снижение фондоотдачи приводит к увеличению суммы амортизационных отчислений и соответственно способствует уменьшению доли прибыли в цене товара, что приводит к убыткам.

Фондоотдача включает понятие эффективности воспроизводства и интенсификации использования основных средств. При исчислении и сравнительном анализе этого показателя по группе промышленных предприятий следует придерживаться правильного методического подхода. Одинаковые по профилю и мощностью предприятия могут иметь разный уровень фондоотдачи.

Для выявления неиспользованных резервов в эксплуатации машин и оборудования следует определять фондоотдачу не только с общей величины основных производственных средств, но и с их активной части.

Рост цен на оборудование очень часто опережает рост их эксплуатационной производительности, что приводит к повышению стоимости единицы мощности и падению фондоотдачи. Оптовая цена на определенное оборудование может быть повышена, но в меньшей степени, чем ее производительность. Новая техника обеспечивает увеличение фондоотдачи только тогда, когда производительность растет быстрее, чем ее стоимость. Это положение следует учитывать при разработке новой техники, которая обеспечит максимальную эффективность, в том числе повышение фондоотдачи.

Исходным моментом для анализа резервов роста фондоотдачи является классификация факторов, влияющих на ее уровень. В экономической литературе предлагаются различные количества и наборы факторов для вычисления влияния на фондоотдачу.

Итак, основными задачами анализа необоротных материальных активов являются: оценка обеспеченности основными средствами и других необоротных материальных активов предприятий, состава и структуры основных средств, степени обновления и выбытия, технического состояния средств; определение уровня фондоотдачи, ее динамики, изучение влияния изменения размера основных средств и фондоотдачи на объем работ; выявление резервов повышения фондоотдачи, улучшение использования техники; определение путей снижения затрат на содержание и эксплуатацию машин и механизмов; оценка выявленных резервов и разработка мероприятий по улучшению использования активной части основных средств [3, с. 150].

Особенностью анализа основных средств является его многоуровневый характер. Важно выделить уровень влияния факторов и в соответствии с этим выбрать модели и способы анализа. Конечной целью анализа использования основных средств независимо от области деятельности предприятия является возможность расширения объемов выпуска и реализации без дополнительного привлечения ресурсов или определение потребности в восстановлении или расширении производственного потенциала.

Литература:

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом Министерства финансов Российской Федерации от 30.03.01 № 26н (в ред. Приказов Минфина РФ от 24.12.2010 № 186н).

- Бердникова Л. Ф. Ресурсный потенциал организации: понятие и структура / Л. Ф. Бердникова // Вектор науки Тольяттинского государственного университета. — Тольятти: Тольяттинский государственный университет, 2011. — № 1 (15). — С. 201–203.

- Зимин Н. Е., Солопова В. Н. Анализ и диагностика финансово-хозяйственной деятельности предприятия. — М.: КолоС, 2004. — 384 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник. — 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2004. — 425 с.

- Скамай Л. Г., Трубочкина М. И. Экономический анализ деятельности предприятия. — М.: ИНФРА-М, 2006. — 296 с.

- Шнайдер О. В., Шнайдер В. В. Оценка производственного потенциала промышленного предприятия, как один из ключевых факторов инвестиционной привлекательности. Вестник Самарского государственного университета путей сообщения. — Самара: Самарский гос. ун-т путей сообщения. — Вып. 5(17) 2009. — Том 2. — 166 с.