В статье рассматриваются вопросы выбора транспортной компании для доставки пластиковых карт клиентам, а также существующие технологии доставки.

Ключевые слова: интернет банкинг, карта на дом, транспортная компания, технологии доставки.

Россия все теснее интегрируется в мировое экономическое пространство, однако ее система денежного обращения с широким использованием наличных денег все еще выглядит весьма архаично на фоне денежных систем ведущих мировых держав, где безналичные расчеты с применением пластиковых карт давно стали привычным явлением.

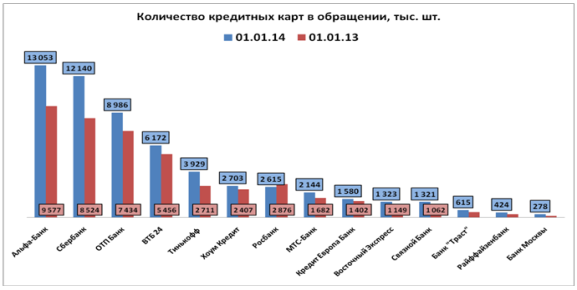

Известно, что обращение пластиковых карт связано с множеством рисков, как для банков, так и их клиентов. По данным ЦБ РФ, в настоящий момент в Российской Федерации выпущено 240 млн. пластиковых карт. 47,8 % процентов операций составляют операции по снятию наличных денежных средств, однако в денежном выражении сумма таких операций представляет собой уже 83,5 %, что составляет 18 018 млрд. руб. в год.

Рис. 1.

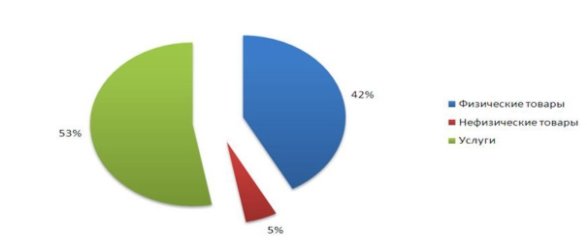

В 2014 году объем рынка электронной коммерции в России превысил два триллиона рублей. По отношению к прошлому году рынок электронной коммерции вырос на 23 %. Более половины рынка электронной коммерции в 2014 году составляет сегмент услуг, представим это в виде диаграммы:

Рис. 2 Структура рынка дистанционной торговли в России 2014 г. (%)

Повсеместное внедрение пластиковых карт приносит несомненные удобства всем сторонам и участникам системы безналичных расчетов, однако в то же время оно сопровождается дополнительными рисками, как для банков, так и для их клиентов. Риски возникают на всех этапах существования карты: при её выпуске, доставке клиенту и, конечно же, в процессе обращения.

В данной статье мы сконцентрируем наше внимание не на самой кредитной карте, как на банковском продукте, а на том, какую роль играет транспортно-экспедиционное обслуживание в системе мобильного банкинга.

Эмиссия кредитных карт выгодна банкам по следующим причинам:

— банк испытывает меньшую необходимость в разветвленной сети отделений для операций с денежными средствами, так как большую часть этих операций (оплата товаров и услуг, получение/внесение наличности на счёт) клиент может провести самостоятельно;

— карточные операции в большей степени автоматизированы по сравнению с операциями по классическим кредитам (снижается себестоимость);

— карточные кредиты — более доходный продукт по сравнению с классическими кредитами, за счет дополнительных операционных комиссий, возникающих в процессе обслуживания карты (платы за годовое обслуживание, выдачи наличных, предоставление выписок и копий чеков и т. п.). Эти комиссии незаметны и не раздражают клиентов, у клиента есть выбор (например, не снимать наличные, а оплатить покупку картой), и при достаточном объёме эмиссии представляют значительную статью доходов банка.

Так как данный продукт взаимовыгоден трем сторонам данного процесса, поэтому актуальным и открытым вопросом остается выбор надежной транспортной компании, которая выступает перед клиентом как доверенное лицо от банка.

Также ряд банков по-прежнему используют карточные рассылки, используя при этом почту. Банки рассылают карты только тем клиентам, которые давали на это предварительное согласие, подписав соответствующий пункт в договоре при получении POS-кредита или других продуктов в банке.

Рассмотрим каналы коммуникации банка и клиента:

С предварительного согласия своих клиентов рассылают карты и ОТП, и «Ренессанс кредит». «Пока карта не активирована, это просто кусок пластика, а активация произойдет только в случае, если банк идентифицирует клиента». До 2011 г. банки рассылал карты заказными письмами, однако оказалось, что обычная доставка эффективнее — письма чаще попадают к адресатам, а с точки зрения безопасности разницы между обычными и заказными письмами нет. Если требования к удостоверению банком личности адресата будут ужесточены, придется использовать заказные письма и курьерскую доставку, что в 3–10 раз увеличит расходы на рассылку.

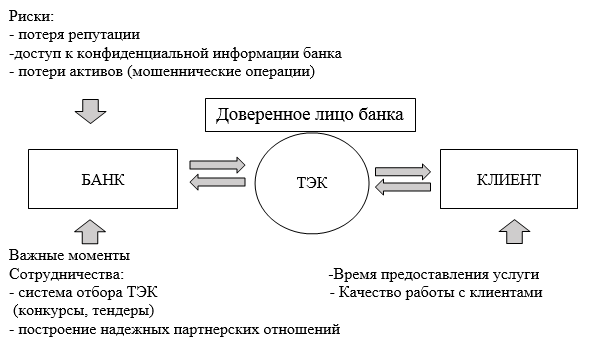

Рассмотрим взаимосвязь транспортно-экспедиционной компании с банками и клиентами, какие ключевые факторы должны быть учтены при выборе компании, на что должен быть сделан акцент при сотрудничестве.

Представим данную взаимосвязь в виде схемы:

На основании данной схемы, можно сделать вывод, что вопрос выбора транспортно-экспедиционной компании для сотрудничества с банком очень важен, так как перевозка данного продукта имеет следующие тонкости:

‒ важна репутация транспортной компании, так как она выступает перед клиентом лицом банка, которое работает по доверенности и имеет право производить доставку данного груза, снятие копий документов, удостоверяющих личность, и передачу данных обратно в банк. Также важно иметь хорошую репутацию на рынке, опыт успешных проектов, положительные отзывы заказчиков, гарантии быстрой и качественной доставки.

‒ с позиции клиента необходимо рассматривать перевозчика, насколько удобно и быстро он доставляет продукт клиенту. Также немаловажным фактором будет являться на сколько быстро он сможет воспользоваться продуктом, есть ли у данной транспортной компании оборудование, для активации карт.

‒ качество работы с клиентами, клиентоориентированность также должна быть предусмотрена при заключении партнерских отношений с транспортной компанией. Обычно это оговаривается в приложении к договору или составляется определенная памятка для курьера, по работе с клиентами.

В результате расширения сферы предоставления банковских услуг, в 2012 году был запущен пилотный проект, который с успехом используется и по сей день под названием «Карта на дом». Данный проект был запущен совместно с курьерской службой «СПСР-экспресс» и Бинбанком.

Суть данного проекта заключалась в следующем, что клиент без прихода в офис, мог оставить заявку на получение кредитной карты, далее, в течение нескольких днем, банком принимается решение о выдаче кредита. После выпуска карты и упаковки необходимого комплекта документов, весь пакет документов вместе с базой данных клиентов передается курьерскую службу. Транспортная компания обзванивает клиентов, которые оставляют заявку на кредит, информируя их о готовности карты, и соответственно договариваются о времени и адресе доставки. Каждый курьер — штатный сотрудник курьерской компании, который работает по доверенности, выданной банком подтверждающей право представлять интересы банка, оснащен мобильным терминалом, в результате чего смогут в режиме реального времени отслеживать движение своей карты, в любой момент, когда необходимо, получать отчеты о том, что происходит с пластиком. Как только клиенту вручена карта, система моментально оповещает об этом банк.

Курьер вводит в мобильный терминал отчет о произведенной доставке, фотографирует документы (паспорт, подписанный договор и др.), необходимые для того, чтобы банк активировал карту. Информация поступает на сервер кредитной организации в зашифрованном виде по защищенным каналам (после этого данные удаляются с аппарата курьера). Оператор через минуту может связаться с получателем и проинструктировать его, как произвести активацию. «С момента приезда курьера и до активации карты пройдет не более 15 минут. По мнению аналитиков, новый проект СПСР поможет банкам нарастить объем активированных карт.

На основании опыта Бинбанка, многие банки, решили также запустить данные проекты, а именно: Тинькофф Кредитные Системы, Связной банк, МТС банк, Ренессанс кредит, Кредит Европа Банк и многие другие. Но в зависимости от сотрудничества с разными курьерскими службами, технологии доставки незначительно меняются.

У DHL Express процедура доставки карт выглядит так: прибыв по указанному адресу, курьер сразу проводит идентификацию клиента и передает соответствующую информацию в онлайн-режиме (через мобильные терминалы сбора данных) в банк. Активация карт по телефону происходит в день ее доставки клиенту «из рук в руки», но в большинстве случаев — на следующий день после этого.

У Сити-экспресс схема работы доставки здесь представлена следующим образом:

- Подача заявки агентом;

- Звонок оператора банка для уточнения согласия клиента и дополнительным разъяснением предоставляемой услуги;

- Передача реестра клиентов, согласившихся на доставку продукта в курьерскую компанию;

- Звонок оператора курьерской службы для согласования времени и уточнения адреса доставки (дата подачи заявки + 1 день);

- Выдача доставляемого пакета в работу курьеру (дата подачи заявки + 2 дня). Курьер производит предварительный телефонный контакт с клиентом (за 1 час до указанного клиентом времени доставки);

- В процессе доставки курьер передает клиенту карту, производит фотографирование клиента с полученной картой в руках, предоставляет для заполнения и подписания следующий пакет документов:

‒ Анкета по идентификации;

‒ Справка об условиях кредитования;

‒ Доверенность (бланк документа о том, что клиент доверяет курьеру передать его данные в банк)

Обратите внимание, что предоставление ксерокопий паспорта не является обязательным.

- Для ускорения процесса оформления договора, курьер фотографирует все заполненные клиентом документы. Фотокопии уходят в банк в режиме от-line.

По факту получения фотокопий документов, на стороне банка производится оформление договора на выданную клиентом карту, ночью после доставки. Обратите внимание, что географическое распределение проекта не привязано к наличию отделений. Сейчас проект работает в 40 городах Российской Федерации.

На данный момент, на рынке курьерских служб доставкой пластиковых карт клиентами занимаются следующие курьерские службы:

‒ СПСР экспресс

‒ Курьер Сервис Экспресс (КСЭ)

‒ PONY экспресс

‒ DHL

‒ DPD

‒ Сити экспресс

И многие другие. Но технологии доставки, которые применяет каждая из данных транспортных компаний, похожи друг на друга.

На основании приведенных технологий доставки произведем сравнительный анализ, который представим в таблице:

|

Критерий |

СПСР-экспресс |

DHL |

Сити экспресс |

|

Время существования |

С 2001 года |

С 1969 года |

С 1993 года |

|

Время доставки |

12–18 дней |

10–12 дней |

10–14 дней |

|

Цена доставки |

307 руб. 1 шт. |

430 руб. 1 шт. |

297 руб. 1 шт. |

|

География обслуживания |

Более 175 отделений по всей России с штатными сотрудниками. |

80 отделений по всей России с штатными сотрудниками. |

|

|

Дополнительные функции: обзвон клиентов перед доставкой |

Есть |

Есть |

Есть, но совместно с сотрудниками банка. |

|

Активация карты |

В день получения |

В день получения |

В любое удобное для клиента время |

На основании приведенных выше данных можно сделать вывод, что рынок банковских услуг с каждым годом набирает обороты, соответственно расширяется сфера предоставляемых услуг банками. Для более качественного сервиса, банкам приходится прибегать к сторонним организациям, а именно транспортно-экспедиционным компаниям, для доставки пластиковых карт. Каждая компания имеет свою технологию доставки, которая гарантирует быструю и качественную доставку. Поэтому каждый банк может подобрать для себя именно ту транспортную компанию, которая будет подходить по всем критериям, выставляемым им.

Литература:

- Карта по-домашнему http://wmt24.ru

- ВЕДОМОСТИ — Рассылка пластиковых карточек по почте незаконнаhttp://vedomosti.ru

- Кодекс: все законодательство, судебная практика, нормы, правила, стандарты России — Банковские карты больше не «придут» по почте http://kodeks.ru

- Кредитная карта http://ru.wikipedia.org

- Маркетинговый дайджест E-xecutive.ru (№ 6): E-xecutive http://e-xecutive.ru

- Портал Банки.ру http://www.banki.ru