Развитие системы долгосрочного ипотечного кредитования на рынке недвижимости Республики Дагестан

Абдулманапов Салихбек Габибуллаевич, доктор экономических наук, профессор;

Асельдерова Эльвира Арсаналиевна, магистрант

Дагестанский государственный технический университет

Деятельность коммерческих банков и иных кредиторов по предоставлению долгосрочных ипотечных кредитов гражданам на приобретение жилья, а также обеспечение кредиторов необходимыми долгосрочными ресурсами составляет основу функционирования системы ипотечного кредитования. Организация эффективной и динамично развивающей системы жилищного финансирования, которая в состоянии гарантировать решение жилищной проблемы, опирается на три взаимосвязанных основных блока: долгосрочное ипотечное жилищное кредитование населения, кредитование жилищного строительства, государственная бюджетная поддержка приобретения жилья населения (система целевых адресных субсидий).

В настоящее время в качестве основного курса в развитии рынка жилой недвижимости в Республике Дагестан выступает совершенствование системы долгосрочного ипотечного жилищного кредитования, которая является одним из приоритетных и перспективных направлений современной государственной жилищной политики в регионе. При формировании программ по решению жилищной проблемы соответствующие органы ориентируются не только на те группы населения, которые располагают средними доходами, но и на социально незащищенные категории граждан, чей доход не дает возможности взять на себя ответственность по содержанию долгосрочного ипотечного кредита.

В качестве определяющей цели модернизации системы долгосрочного ипотечного кредитования обозначено формирование механизма на основе эффективных принципов деятельности, направленного на удовлетворение одной из основных социальных потребностей населения.

Темпы и масштабы развития системы долгосрочного ипотечного кредитования в регионе определяются существующей экономической ситуацией, соотношением платежеспособного спроса на жилье и его предложением, а также наличием необходимой региональной нормативно-правовой базы и жилищно-коммунальной инфраструктуры.

Современная система долгосрочного ипотечного кредитования должна опираться не только на средства регионального бюджета, но и на внебюджетные капитальные вложения. А для этого необходимо создание привлекательного с инвестиционной точки зрения рынка ипотечного кредитования. Для того чтобы стимулировать инвестирование в развитие системы ипотечного жилищного кредитования, требуется обеспечение в регионе благоприятной и стабильной экономико-политической обстановки, подготовка соответствующей законодательной и нормативно-правовой базы и повышение уровня благосостояния населения. Не менее важно и решение такого вопроса, как стандартизация процедур выдачи и обслуживания ипотечных кредитов, правил оценки платежеспособности заемщиков, а также финансовых инструментов для привлечения средств. [4, с. 62]

С целью привлечения инвестиционных ресурсов в сферу жилищного строительства могут применяться банковские (строительные) кредиты, предоставляемые застройщикам. Выдачу кредитов на оплату выполненных строительно-монтажных работ можно возложить на кредитные учреждения. Необходимым условием является осуществление контроля за ходом строительства, сроками и качеством работ. Застройщики (получатели кредитов) получают возможность погашать кредиты в соответствии с графиком их погашения после завершения строительства и реализации объекта.

Правительством Республики Дагестан было ратифицировано Постановление от 31 декабря 2013 года № 724 об утверждении государственной программы РД «Развитие жилищного строительства в Республике Дагестан на 2014–2015 годы». Данная программа была призвана обеспечить практическую реализацию комплекса мероприятий и инструментов, нацеленных на формирование соответствующих условий для развития рынка долгосрочного ипотечного жилищного кредитования и отрасли жилищного строительства в регионе.

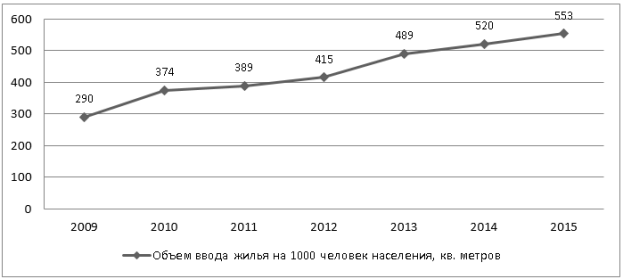

Рис. 1. Объем ввода жилья на 1000 человек населения в Республике Дагестан, кв. метров

За последние годы можно отметить строительную активность на рынке недвижимости Республики Дагестан, что является подтверждением активного государственного участия в развитии жилищного строительства на территории региона. В 2015 году объем введенных объектов жилой недвижимости увеличился по сравнению с прошлым годом, темп роста показателя составил 6,35 % (рис. 1). Ежегодно в эксплуатацию вводится более миллиона квадратных метров жилых площадей.

Несмотря на имеющиеся положительные тенденции в сфере жилищного строительства, обеспеченность населения жильем в Республике Дагестан составляет 204 единицы на 1000 человек, что более чем в 2 раза меньше среднего российского уровня. Средняя обеспеченность общей площадью жилья составляет 16,9 кв. метра на человека, что на 30 % меньше, чем в среднем по Российской Федерации.

К проблемам, сдерживающим развитие системы ипотечного кредитования в регионе, можно отнести следующие:

− низкая платежеспособность населения;

− ухудшение состояния экономики, которое привело к снижению бюджетных доходов, снижению темпов экономического роста и доходов населения Республики Дагестан;

− высокая стоимость ипотечных кредитов;

− недостаточное количество социальных ипотечных программ;

− спад уровня занятости населения в сельских поселениях и снижение возможности приобретения жилья;

− недовольство граждан сокращением объемов финансирования строительства объектов социального назначения;

− наличие несанкционированного строительства;

− неконтролируемый рост цен на строительные материалы и жилье;

− повышение платы за наем жилых помещений.

Недостаточный уровень дохода населения, и вытекающая из этого, низкая платежеспособность — это основные проблемы медленного развития ипотеки в Республике Дагестан.

По сути, ипотека — это долгосрочный кредит, измеряющейся не годами или месяцами, а десятилетиями. Кредитные организации, предоставляющие гражданам ипотечные займы, вкладывают свои деньги на срок в среднем от 10 до 30 лет. Чтобы быть способными предложить столь длительные проекты, банкам требуется некая гарантия экономической стабильности. Да и заемщики хотят быть уверенными, что смогут выплачивать кредит в течение длительного периода времени.

Экономика нашего региона зависит от экономической ситуации в России в целом. Сегодня доходы нашего государства и каждого отдельного гражданина то падают, то повышаются, подвергаясь резким изменениям в условиях мирового кризиса и введения или снятия санкций. Поэтому на сегодняшний день никто не может дать гарантий о финансовой стабильности в России. Вследствие этого, предоставление долгосрочных ипотечных займов сопряжено для банков с большими рисками, и чтобы обезопасить себя и нивелировать всевозможные риски, кредитные организации вынуждены компенсировать возможные потери высокими процентными ставками. А выплату высоких процентов по кредиту, опять же, могут себе позволить лишь малый процент граждан, которые к тому же защищены только государством и законом «Об ипотеке».

Из двух предыдущих причин недостаточного развития ипотеки, вытекает еще одна, не менее важная, проблема жилищного кредитования в нашей стране — это высокие процентные ставки по ипотеке.

Ипотечные кредиты, помимо решения жилищной проблемы, являются инструментом решения различных социальных задач. Разработан целый ряд льготных ипотечных программ для отдельных категорий населения. Однако, как показывает практика, все эти программы требуют существенных доработок. Для населения программы льготного ипотечного кредитования, безусловно, являются существенной помощью. А вот банки вовсе не заинтересованы в появлении социальных программ, так как такие займы не являются для них рентабельными. Кредитные организации предлагают льготные ипотечные кредиты только при условии, что государство компенсирует финансовые потери от льгот, предоставленных заемщику. Поэтому данным категориям граждан остается надеяться только на государственную поддержку.

Для достижения главной цели долгосрочного ипотечного кредитования и решения вышеизложенных проблем необходима реализация следующего круга задач:

− разработка и внедрение в практику, в соответствии с нормами действующего законодательства Российской Федерации, разнообразных и гибких схем заемных (кредитных) отношений для использования их гражданами при приобретении или строительстве жилья с учетом уровня доходов граждан в соответствующей местности;

− разработка и реализация комплекса мер целевой поддержки граждан, нуждающихся в улучшении жилищных условий, за счет средств федерального, республиканского, местных бюджетов, предприятий и организаций для приобретения и строительства жилья;

− развертывание жилищного строительства для реализации жилых помещений гражданам на условиях платности;

− осуществление комплекса мер по снижению стоимости строительства жилья;

− содействие перестройке производственной базы стройиндустрии и производства строительных материалов с ориентацией на региональную сырьевую базу, эффективную технологию и дешевую продукцию;

− привлечение средств из внебюджетных источников в строительную сферу, задействованную в рамках программы.

Система долгосрочного ипотечного жилищного кредитования должна опираться на имеющийся международный опыт развития ипотечного кредитования, быть адаптирована к региональной законодательной базе, учитывать макроэкономические условия, ограниченную платежеспособность населения, инфляцию.

Литература:

- Федеральный закон от 16.07.1998 № 102-ФЗ (ред. от 05.10.2015) «Об ипотеке (залоге недвижимости)».

- Постановление от 31 декабря 2013 года № 724 об утверждении государственной программы Республики Дагестан «Развитие жилищного строительства в Республике Дагестан на 2014–2015 годы».

- Гриненко С. В. Экономика недвижимости: Учебное пособие // Таганрог: Изд-во ТРТУ, 2011. 107 с.

- Абдулманапов С. Г., Хаджалова Х. М., Идзиев Г. И., Кутаев Ш. К. Жилищная ипотека в системе мультипликаторов экономического роста региона. [Монография] — Махачкала: Издательский дом «Наука плюс», 2006. — 232 с.

- Мукабенова А. В. Ипотечное кредитование // Молодой ученый. — 2013. — № 6. — С. 379–381.

- Оселедец В. М. Анализ потенциала развития рынка ипотечного жилищного кредитования в России // Сибирская финансовая школа. 2012. № 6.

- Официальный сайт Аналитического Центра по ипотечному кредитованию и секьюритизации «Русипотека». — URL: http://rusipoteka.ru/