В статье на основе проведенного исследования условий функционирования терминалов по приему платежей, определены информационные потребности современной системы управления затратами. Были предложены новые методы учета затрат и выбрана номенклатура статей затрат.

Ключевые слова: затраты, доходы, расходы, себестоимость, калькуляция, методы учета затрат.

Первые терминалы появились в 2001 году в России и Казахстане, первый кто занялся этим бизнесом стал Ю.Мальцев.Он создал на базе банкомата Siemens автомат по приему наличных, а потом, ныне одну из лидирующих в России в своей отрасли, компанию по приему платежей «Элекснет». С того времени, как появились первые терминалы, этот рынок невероятно вырос. Также постепенно увеличивается число видов платежей и территория размещения терминалов. Если ранее деятельность терминалов в большинстве своем была направлена на прием платежей в пользу сотовых операторов и интернет-провайдеров, то сейчас список услуг, которые может предоставить терминал, значительно пополнился. Кроме мобильной связи и Интернета, так же оплачивается IP-телефония и городская телефонная связь, цифровое и кабельное телевидение, коммунальные платежи, погашение потребительских кредитов, пополнение банковских счетов и карт, электронных кошельков, подписка на газеты и журналы. А так же бывают предложения по оплате посредством терминала штрафов в ГИБДД и услуг службы знакомств.

На данный момент платежи за услуги сотовой связи, являются основной услугой на терминалах по приему платежей — их доля в общем объеме совершенных платежей составляет 95 %. Доля платежей за коммерческое телевидение среди всех платежей, проходящих через терминалы, редко превышает 1 %. Оставшиеся 4 % — платежи за все прочие услуги [1]. Схема движения денежных средств от клиента до владельца терминалов очень проста, она представлена на рис.1

Рис. 1. Схема движения денежных средств от клиента до владельца терминалов

И теория, и практика утверждают, что вершин на рынке услуг добиться невозможно без продуктивного и прицельного управления всеми процессами, связанными с функционированием предприятия в рыночных условиях. Одним из таких процессов является процесс формирования доходов и расходов предприятия.

Среди ежемесячных расходов на терминалах выделяют:

- оплату за арендное место (0.5–1 м.кв.) — 4000–8000 руб./мес. (зависит от посещаемости места),

- оплату за связь (трафик GPRS) — 600 руб./мес.

- отчисления платежной системе за проведение платежей

- отчисления банку за пересчет и зачисление на счет — 0,1–0,15 % от суммы,

- расходы на техническое обслуживание терминала,

- расходы на инкассацию,

- налог на прибыль — 6 % при УСНО.

Среди ежемесячных Доходов от платежного терминала складываются из:

- вознаграждения, выплачиваемого поставщиком услуг ежемесячно и составляющего 1–3 %,

- платы за пользование терминалом, которую владелец взимает с клиентов (3–5 % или фиксированная сумма).

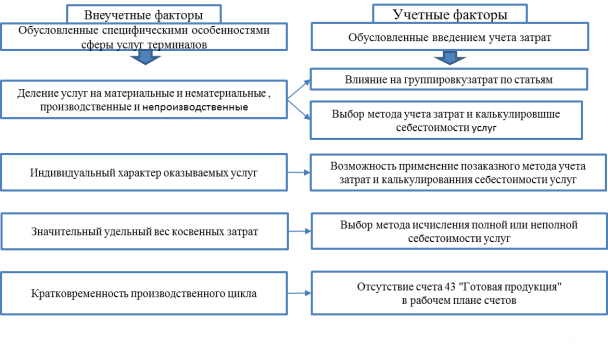

В ряду специалистов, занимающихся вопросами организации и совершенствования бухгалтерского учета на предприятиях сферы услуг, необходимо обратить внимание на таких ученых, как H. A. Бреславцева, С. К. Егорова, В. И. Ткач, М. С. Тимофеева. В ходе исследования учетно-информационной системы затрат обозначены факторы, оказывающие влияние на организацию управленческого учета в сфере услуг: внеучетные, вызванные специальными особенностями данной сферы, и учетные, обусловленные ведением учета затрат на производство оказание услуг (рис. 2)

Рис. 2. Классификация факторов учетно-информационной системы затрат в сфере услуг терминалов

Научно обоснованная классификация затрат носившие огромное значение для правильной организации их учета, что подтверждают многие авторы по управленческому учету. Применять все действующие в бухгалтерском учете классификации затрат бессмысленно, потому что польза, получаемая из созданной в бухгалтерском учете информации, обязана быть сопоставима с затратами на подготовку этой информации. А так же в нынешних условиях управленческий учет обязан давать информацию для всевозможных целей управления [2]. При составлении калькуляции предложено разделять затраты на прямые(переменные) и накладные (постоянные), представлены в таблице 1.

Таблица 1

Номенклатура статей затрат на терминалах по приему платежей

|

Элементы затрат |

Статьи затрат |

|

|

Прямые (переменные) затраты |

Накладные (постоянные) затраты |

|

|

1. Материальные затраты |

1.1. Затраты на сырье и материалы |

|

|

2. Затраты на оплату труда |

2.1. Затраты на оплату труда работников, непосредственно участвующих в процессе производства услуг |

2.2. Затраты на оплату труда административно-управленческого персонала |

|

3. Отчисления на социальные нужды |

3.1. Отчисления на социальные нужды с оплаты труда работников, непосредственно участвующих в процессе производства услуги |

3.2. Отчисления на социальные нужды с заработной платы административно-управленческого персонала |

|

4. Амортизация |

4.1. Затраты на амортизацию терминалов |

|

|

5. Прочие затраты |

5.1. Затраты на аренду помещений, 5.2. Затраты на Электроэнергию и интернет 5.3. Затраты на обеспечение нормальных условий труда и техники безопасности 5.4. Прочие затраты (расходы на канцелярские, почтовые, телеграфские нужды, расходы на подготовку и переподготовку кадров, на медицинское обслуживание и др.) |

|

Обзор учетно-информационной системы в сфере услуг позволил выявить минусы в организации учета затрат, которые кроются в обезличенности информации о затратах, в недостатке распределения накладных расходов, использовании «котлового» метода учета затрат и поэтому сохранение искусственного упрощения учета затрат, неосновательный в условиях рынка и наибольшей значимости данной сферы.

Ныне огромное количество исследователей совпадают в одном мнение, что типичной чертой «котлового» метода является отсутствие истинных результатов исчисления себестоимости продукции (работ, услуг). Для «котлового» метода характерно:

1) осуществление учета затрат по предприятию в целом или экономически необоснованно установленным группам продукции;

2) распределение обезличенно учтенных фактических затрат между отдельными изделиями пропорционально их плановой (или нормативной) себестоимости [3].

Выходит, «Котловой» метод учета затрат — это вариант объединения издержек, не предусматривающий ведения аналитики единовременно по видам продукции (работам, услугам) и подразделениям (местам формирования, центрам ответственности), вследствие чего: прямые затраты превращаются в обезличенные; осуществляется не совсем точный расчет себестоимости на основе распределительных процессов; пропадает контроль бухгалтерии за наличием и перемещением материальных ценностей в производстве.

На рынке сферы услуг требуется улучшение управленческого учета, а также массовое применение его методов в управлении организациями потребительской кооперации. Методической основой в организации управленческого учета является выбор метода (или сочетания методов), позволяющего получать системную информацию о хозяйственных процессах, затратах и результатах деятельности организации в целом либо в разрезе отдельных видов услуг, структурных подразделений и др.

В современной научной литературе этот вопрос рассматривал кандидат экономических наук Федотова С. В., она предлагает перейти на методы, которые представлены в таблице 2.[4].

Таблица 2

Методы, предлагаемые киспользованию кандидатом экономических наук Федотовой С.В

|

Название метода |

Сущность метода |

Преимущества |

Возможность интеграции методов |

|

Позаказно-групповой |

Прямые затраты учитываются в разрезе установленных статей калькуляции по отдельным видамуслуг (заказам). Накладные затраты учитываются по местам возникновенияи включаются в себестоимость отдельных видовуслуг в соответствии с установленной ставкой распределения |

Определение себестоимости конкретноговида услугблагодаря относительно стабильной номенклатуре видов услуг |

Особенности сферы услуг предопределяют тождество прямых и переменных затрат, а также накладныхи постоянных затрат. Всвязи с этим параллельно с позаказно-групповым методомможет применяться метод «директ-костинг».При высокой доле накладных расходов рекомендуется применениеметода AВС, которыйпо своей сути являетсяальтернативой позаказному методу |

|

«Директ-костинг» |

Себестоимость услуг планируется и учитываетсятолько в части переменных затрат |

Расчет нормы маржинального дохода, определение порога рентабельности по каждому виду предоставляемых услуг; возможностьюустановления краткосрочного нижнего предела цены |

|

|

АВС |

Поэтапное распределениекосвенных расходов пасебестоимость услуг. В качестве основных объектов учета затрати калькулирования рассматриваются операции |

Более точное распределение накладныхрасходов между раз-личными видами услуг и, как следствие, более точноеопределение себестоимости |

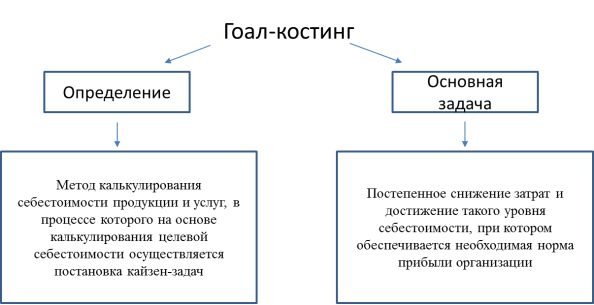

Еще один метод решения проблем предлагает кандидат экономических наук, Фетисова О. А., она советует рассмотреть метод «гоал-костинг», который более подробно расписан в рисунке 3. [5].

Рис. 2. Метод «Гоал-костинг»

Мнение авторов статьи совпадает с мнением Фетисовой О.А, применение «Гоал –костинг» позволит решить такие проблемы как:

- Обезличенность учтенных фактических затрат;

- Учет затрат по предприятию в целом или экономически необоснованно установленным группам продукции.

В дальнейшем мы будем разрабатывать кайзен-задачи, которые помогут усовершенствовать управленческий учет на предприятие терминалов по приему платежей. Благодаря им метод «гоал-костинг» позволит определить факторы, влияющие на организацию управленческого учета затрат в сфере услуг, обосновать необходимость интеграции систем учета затрат и калькулирования себестоимости, адаптировать номенклатуру статей, поможет разработать систему счетов и определить направления развития управленческого учета.

Литература:

- Статья: «Терминальный» бизнес (о деятельности по приему платежей через терминалы самообслуживания) (Суховская М. Г., Шаронова Е. А.) («Главная книга», 2007, n 16).

- Вахрушина, М. А. Бухгалтерский управленческий учет: Учебник для вузов. — М.: Национальное образование; 2012. — 672 с. — (Серия «Национальное экономическое образование»)

- Реферат: Позаказный метод учета затрат и калькулирования себестоимости.

- Диссертация: «Развитие управленческого учета затрат в сфере бытовых услуг», кандидат экономических наук, доцент Федотова Светлана Викторовна.

- Диссертация: «Развитие теоретико-методических основ калькулирования себестоимости продукции и услуг организаций сферы интернет-технологий», кандидат экономических наук, Фетисова Ольга Александровна.