Проблема существования в нашей стране огромного массива фирм-однодневок стоит наиболее актуально в связи с причиняемым ими значительным уроном как обществу в целом, так и третьим лицам. Особенно актуальна данная проблема в текущих условиях: спад экономики, международные санкции стран Европейского Союза и США, падение цен на нефть. Государству приходится искать дополнительные источники доходов. А налоговые поступления в бюджет — один из основных источников доходов государства.

Число юридических лиц, потенциально являющихся «фирмами-однодневками», на начало 2015 г. составляло около 1 млн. При этом общее число коммерческих компаний составляет в России более 4,1 млн. Т. е. четверть компаний, зарегистрированных в нашей стране, не то, что не приносит реальный вклад в экономику и не платит налогов, так еще и является частью преступных схем по выводу денег, уходу от уплаты налогов и т. д.

Фирмы-однодневки появились на российской деловой арене в начале девяностых годов. В последнее десятилетие термин «фирма-однодневка» получил большую популярность и признание на государственном уровне, перейдя из рабочего лексикона в Концепцию долгосрочного социально-экономического развития РФ на период до 2020г., а затем и в Концепцию развития гражданского законодательства РФ.

Законодательно закрепленного термина «фирма-однодневка» на сегодняшний день не существует. Однако законодательно закреплены другие термины, тесно связанные с данным термином: «лжепредпринимательство» и «отсутствующий должник». Но ни один из приведенных терминов, закрепленных законодательством, в полной мере не отражает сути фирм-однодневок.

Фирма-однодневка — это жаргонный термин для организаций, созданных исключительно с целью уклонения от уплаты налогов и/или мошеннических операций. Эти фирмы отвечают 4 основным признакам:

1 учредителем значится либо умерший человек, либо лицо, волеизъявление которого было фиктивным (регистрация по утерянному или похищенному паспорту, по паспорту лица, отбывающего наказание, связанного с лишением свободы и т. п.);

2 организация не находится по юридическому адресу, который к тому же может быть адресом так называемой «массовой регистрации»;

3 организация не платит налогов и не сдает отчетность, а если и сдает, то «нулевую»;

4 осуществляемые хозяйственные операции имеют «бумажный» характер, поскольку не связаны с реальным производственным процессом и движением товарно-материальных ценностей.

Все фирмы-однодневки можно условно разделить на несколько видов, в соответствии с целями их создания:

– фирмы для уклонения от уплаты налогов, получения налоговых вычетов и т. п., в том числе и через фирмы в оффшорных зонах;

– легализация доходов (отмывание денег);

– получение кредитов без намерения их возвращать.

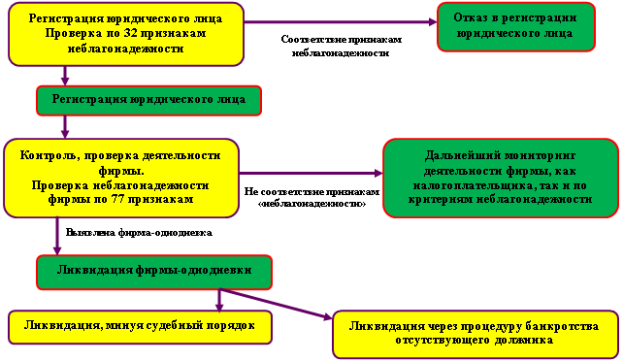

На сегодняшний день существует только один механизм борьбы государства с «фирмами-однодневками»: налоговые органы разрабатывают реестр «недобросовестных налогоплательщиков» (ЮЛ-КПО), в который попадут фирмы, отвечающие хотя бы одному из 109 признаков «неблагонадежной фирмы». Соответственно, чем больше у фирмы таких признаков, тем выше шанс, что ее тщательно проверят. Все признаки можно разделить на две группы. Фирмы, которые только регистрируются, вызовут сомнения налоговых служащих по 32 основным признакам. Вторую группу составляют 77 признаков, которые обнаруживаются на стадии налогового контроля.

Схематично процедура работы налоговых органов с «фирмами-однодневками» представлена на рисунке.

Процесс ликвидации выявленной «фирмы-однодневки» может проводиться двумя способами:

1 Ликвидация, минуя судебный порядок, или административная ликвидация — такая ликвидация возможна в случаях, когда юридическое лицо не имеет задолженность по налогам, сборам, пеням и санкциям перед бюджетами разных уровней.

2 Ликвидация через процедуру банкротства отсутствующего должника — проводится при наличии возможности обнаружения у должника имущества, за счет которого могут быть покрыты долги, либо за счет средств, выделенных на финансирование деятельности уполномоченного органа при осуществлении процедур банкротства. Данный вид ликвидации фиктивных предприятий наносит тройной ущерб государству: в размере сокрытых налогов за период «деятельности» «однодневки» и неуплаченных по итогам ее «деятельности»; в размере средств, потраченных на финансирование процедуры банкротства отсутствующего должника; неэффективная борьба с «фирмами-однодневками», в ходе которой даже выявленные фирмы продолжают свое существование.

Так, в соответствии с законодательством, должен выглядеть процесс борьбы с «фирмами-однодневками» через ФНС. Очевидно, что существующий механизм неэффективен в текущих условиях. Для повышения эффективности борьбы с «фирмами-однодневками», необходимо:

- ввести законодательно определение термина «фирмы-однодневки», т. к. нельзя бороться против того, чему нет определения;

- увеличение размера уставного капитала при регистрации юридического лица;

- введение материальной ответственности учредителей (руководителей). Но ответственность должна наступать только в случаях, если будет доказано, что фирма является «однодневкой».

- изменение процесса подачи документов для регистрации юридического лица. Такое изменение, как личная подача документов учредителем или будущим директором, предоставит возможность, во-первых, лично познакомиться налоговому инспектору, принимающему документы, с представителем будущего юридического лица, во-вторых, задав несколько вопросов, убедиться в намерениях данного лица, убедиться в его намерениях действительно вести предпринимательскую деятельность;

- ликвидация недействующих юридических лиц, минуя судебный порядок;

- изменения в работе ИФНС, а именно, создание специализированного отдела, чье задачей будет выявление фиктивных организаций и предотвращение их регистрации.

Таким образом, предложенные изменения позволят повысить эффективность по предупреждению создания «фирм-однодневок», «очистить» российскую экономику от «некачественного» предпринимательства, а также сократить расходы на борьбу с «фирмами-однодневками».

Литература:

- Баранова, А.Н. проблемы правового регулирования ликвидации фирм-однодневок/ Баранова А. Н. // Юридический мир. — 2009. — N 10. — С. 19–21.

- Соловьев, И. Н. Преступные налоговые схемы и их выявление: учебное пособие/ Соловьев И. Н. — М.: Проспект, 2010. — 230с.

- Дораев, М. Фирмы-однодневки: борьба с ветряными мельницами/ Дораев М. // ЭЖ-Юрист. — 2011. — N 27. — С 2.

- Яценко, Т Однодневки Forеvеr/ Яценко Т. // эж-ЮРИСТ. — 2010. — N 22. — С. 7–14.

- О порядке и условиях финансирования процедур банкротства отсутствующих должников: постановление Правительства РФ от 21 окт. 2004 г. N 573 // Рос. Газ. — 2004. — N 3617.

- Высший арбитражный суд Российской Федерации [Электронный ресурс]. — Электрон. Дан. — Режим доступа: http://www.arbitr.ru/

- Министерство финансов Российской Федерации [Электронный ресурс]. — Электрон. Дан. — Режим доступа: http://www1.miNfiN.ru/

- Федеральная Налоговая служба России [Электронный ресурс]. — Электрон. Дан. — Режим доступа: http://www.Nalog.ru/