В условиях рыночных отношений предприятие должно стремиться к получению максимальной прибыли, то есть к такому ее объему, который позволял бы предприятию не только прочно удерживать позиции сбыта на рынке своей продукции, но и обеспечивать динамичное развитие его производства в условиях конкуренции. Поэтому каждое предприятие, прежде чем начать производство продукции, рассматривает процесс оптимизации прибыли.

В рамках системы управления эффективностью коммерческое предприятие при осуществлении хозяйственной деятельности сталкивается с необходимостью оптимизации получаемой прибыли с целью генерирования финансовых результатов для наращивания масштабов предпринимательской деятельности и обеспечения ее финансовой устойчивости. Прибыль характеризует степень эффективности работы предприятия, его финансовый потенциал, доходность.

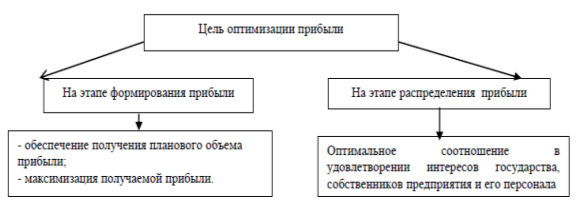

На сегодняшний момент существуют различные цели оптимизации прибыли предприятия (рис. 1).

Рис. 1. Целевые задачи оптимизации прибыли предприятия

На наш взгляд, оптимизация прибыли предприятия на этапе ее формирования должна реализовываться через использование следующих основных способов:

оптимизация сбыта посредствам оптимизации ассортимента реализуемой продукции (работ, услуг), распределения товаров между потребителями;

оптимизация затрат через ускорение оборачиваемости оборотных средств и их Источников, оптимизации переменных и постоянных затрат, внедрения системы управленческого учета и бюджетирования, снижения уровня запасов;

оптимизация налога на прибыль с позиции минимизации налоговых выплат по нему в кратко- и долгосрочном периодах.

В первых двух способах речь идет об оптимизации прибыли от продаж, а в третьем случае – чистой прибыли.

Оптимизация прибыли предприятия на этапе ее распределения осуществляется с позиции оптимизации соотношения между капитализируемой и потребляемой составляющими чистой прибыли.

Для получения необходимой, достаточной, прибыли необходимо обеспечить равенство предельных затрат и предельного дохода.

В данном случае целевая функция имеет следующий вид:

R=[(P*g)-Cпр]-maх (1)

Применение предельного подхода к этой функции имеет следующее соотношение:

![]() (2)

(2)

![]() ,(3)

,(3)

где g – годовой объем выпуска продукции, натуральные единицы,

P – цена единицы продукции;

Спр – затраты на производство, руб.;

![]() – предельный доход, руб.;

– предельный доход, руб.;

На примере ООО «Текино» рассмотрим методику точного анализа по средствам расчета необходимого уровня затрат и дохода от производства основного товара. Исходные данные для анализа представлены в таблице 1.

Таблица 1

Исходные данные для определения предельных затрат и дохода от реализации зерновых и зернобобовых культур ООО «Текино»

|

Показатели |

2013 год |

2014 год |

2015 год |

Итого : |

|

Годовой выпуск продукции в натуральном выражении (g), тыс. ц. |

19,22 |

52,19 |

82,83 |

154,24 |

|

Цена единицы продукции (Р), тыс. руб. |

0,91 |

0,70 |

0,25 |

1,86 |

|

Себестоимость единицы продукции, руб. |

488,45 |

360,41 |

253,59 |

1102,45 |

|

Издержки производства, тыс. руб. |

9388,00 |

18809,00 |

21004,00 |

49201,00 |

|

Выручка от реализации, тыс. руб. |

17476,00 |

36371,00 |

75031,00 |

128878,00 |

|

Прибыль, тыс. руб. |

8088,00 |

17562,00 |

54027,00 |

79677,00 |

Таблица составлена по данным годовых отчетов ООО «Текино» (приложения А, Б, В)

Как показывает анализ, зависимость между ценой и объемом выпуска продукции в большинстве случаев характеризуется линейной формой связи вида:

P=a0+a1*g(4)

Неизвестные параметры а0 и а1 на основе составления и решения системы нормальных уравнений вида:

![]() ;(5)

;(5)

![]() ,

,![]() (6)

(6)

где n – количество лет.

Для ООО «Текино» данное уравнение приобретает следующий вид:

3а0+а1*154,24=1,86,

а0*154,24+ а1*23788,43=128878,00.

После решения данной системы уравнения получим функцию спроса:

P=1252-0,1*g

Анализ зависимости между издержками производства и объемом выпуска продукции в динамике позволяет для функции издержек производства рекомендовать линейную функцию связи вида:

Спр=b0+b1*g

Неизвестные параметры b0 и b1 в функции издержек производства определяются по методу наименьших квадратов на основе составления и решения нормальных уравнений вида:

![]() ,(7)

,(7)

![]() ,(8)

,(8)

где n – количество лет.

Таким образом, имеем:

3b0+b1*154,24=1102,45

b0*154,24+b1* 23788,43=49201,00

После решения уравнения получим функцию издержек производства:

Сед= 769,02-0,03*g

Для определения предельного дохода и затрат выполним следующие процедуры:

P*g=1252-0,1*g2

Возьмем производную от последнего уравнения

![]() =1252-0,2*g

=1252-0,2*g

Возьмем производную от уравнения издержек производства:

![]() =-0,03

=-0,03

Приравняв результаты производственных, получим g=6260,35 тыс. ц. При таком объеме цена единицы продукции может составит: P=1252 -0,1*6260,35=625,97 руб., при себестоимости единицы продукции 769,02-0,03*6260,35=391,02 руб. Установленное соотношение цены и себестоимости обеспечивает постоянный рост прибыли предприятия.

Сегодня получение положительных итогов финансовой деятельности организации возможно при определенном сочетании объема выпуска продукции, цены единицы продукции и величины издержек на производство в целом. Таким образом, прибыль предприятия прямо зависит от процесса оптимизации прибыли предприятия, в основе которого лежит соотношение предельного дохода и предельных затрат.

Литература:

- Ковалев А. И., Привалов В. П. Анализ финансового состояния предприятия. Учебное пособие. – М.: Центр экономики и маркетинга, 2014. 424 с.

- Макарьева В.И., Л.В. Андреева Анализ финансового состояния предприятия. Учебное пособие. – М.: ИНФРА-М, 2013. 557 с.

- Ронова Г.Н. Анализ финансовой отчетности. Учебное пособие. – М: Московский международный институт эконометрики, информатики, финансов и права, 2015. 156 с.

- Шеремет А.Д. Методика финансового анализа: учебник /А.Д. Шеремет. – М.: ИНФРА. – М, 2011. 456 с. (322)