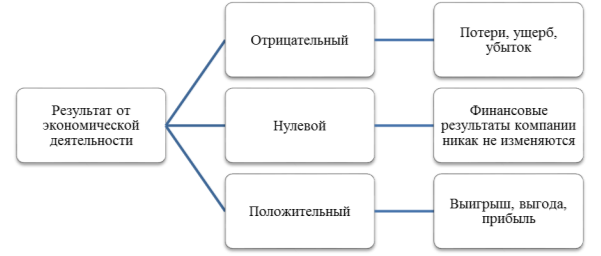

Риск как экономическая категория представляет собой наступление того или иного рода события, которое влечет за собой три варианта результата от экономической деятельности.

Рис. 1. Результат от экономической деятельности

С экономической точки зрения риск рассматривается в виде возможного материального ущерба, связанного с ведением хозяйственной деятельности, организационными и техническими процессами, авариями, стихийными бедствиями, банкротством, уменьшением ценности денежной единицы. Валютный риск — это риск финансовых потерь при обороте (покупке-продаже) иностранной валюты по разным курсам.

Большое значение проблема валютного риска приобрела в 80-х годах и остается актуальной в настоящее время. Ее актуальность связана с резким увеличением международных торговых и финансовых операций, непрогнозируемым изменением валютного курса, увеличением объемов валютных спекуляций.

Основной причиной валютных рисков является изменение курсов валют.

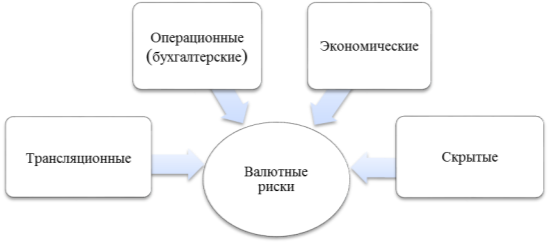

По характеру и месту возникновения валютные риски разделяют на:

Рис. 2. Виды валютных рисков

Операционный риск связан с торговыми и денежными операциями, а также с договорами по финансовому инвестированию и дивидендным платежам, которые обслуживаются в валюте. Этот риск влияет на недополучение прибыли или может повлечь за собой убытки в результате непосредственного влияния изменений обменного курса на ожидаемые потоки денежных средств.

Примером такого риска является ситуация в которой покупатель, желающий приобрести товар за рубежом вынужден менять национальную валюту на валюту закупаемой продукции, теряя на курсе обмена. С такой проблемой столкнулся крупнейший производитель легковых автомобилей ООО «АВТОВАЗ», который на фоне ослабления рубля и снижения спроса на автомобильном рынке в 2015 году получил рекордный убыток 74 миллиарда рублей. Одним из основных критериев ухудшения финансового состояния стала закупка импортных комплектующих в иностранной валюте. Повысив качество производства, предприятию соответственно пришлось повысить и себестоимость выпускаемой продукции за счет возросшего курса валюты, что негативно отразилось на прибыли компании.

Трансляционный (бухгалтерский) риск непосредственно связан с балансом предприятия, его еще называют расчетным. Источниками данного риска является возможность несоответствия между активами и пассивами, выраженными в валюте разных стран.

Например, если у российской компании имеется дочерний филиал в Германии, то у нее есть активы в иностранной валюте — евро. Если у российской компании недостаточно пассивов в евро, компенсирующих стоимость активов, то компания подвержена данному виду риска.

Трансляционный риск не связан с денежными потоками компании, его возникновение обусловлено сложением консолидационных отчетов межнациональных корпораций и их иностранных дочерних компаний или филиалов. Учесть трансляционный риск можно во время составления бухгалтерской и финансовой отчетности корпораций и их иностранных дочерних компаний или филиалов. Показатели активов, пассивов и размеры прибыли, рассчитанные в отдельных национальных валютах, при складывании консолидационного отчета превращаются в ведущую валюту баланса по месту расположения материнской компании.

Экономический валютный риск связан с изменением общего экономического состояния страны, в которой размещена компания, а также стран-партнеров. Данный вид риска обусловлен необходимостью осуществления постоянных расчетов по экспортным и импортным операциям, интенсивность которых зависит от колебаний валютных курсов.

Экономический риск определяется как вероятность неблагоприятного влияния изменений обменного курса на экономическое положение компании.

Скрытые риски могут возникнуть тогда, когда компания может и не знать, что она подвергается риску.

Примером такого риска может являться поставщик, который на внутреннем рынке использует импортные ресурсы, и компания, которая пользуется услугами данного поставщика. Потребитель косвенно подвержен операционному риску, так как повышение стоимости затрат поставщика в результате обесценивания национальной валюты повлияло бы на изменение цены поставляемой продукции.

Скрытые риски также могут возникать и в том случае, если зарубежная дочерняя компания подвержена своим собственным рискам. Например, российский филиал немецкой компании экспортирует продукцию в Беларусь. Для немецкой дочерней компании существует риск потерь от изменения курса валют, таким образом, компания может понести убытки в результате неблагоприятного изменения курса евро. Соответственно поступления прибыли сократятся, отсюда возникает косвенный операционный риск, а также материнская компания столкнется с трансляционным риском, если уменьшение поступлений от филиала будет отражено в оценке стоимости активов в балансовом отчете материнской компании.

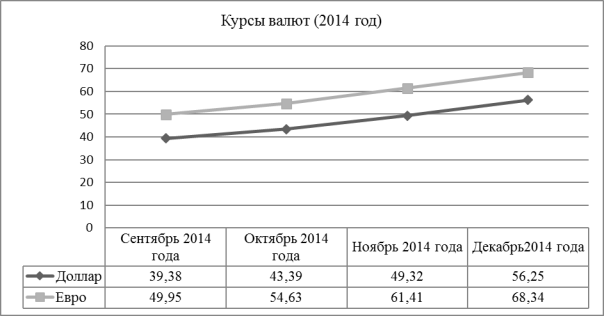

Для подтверждения актуальности изучения валютных рисков в настоящее время, рассмотрим и проанализируем диаграммы с курсами валют с 2014 года — сегодняшний день.

Рис. 3. Курсы валют 2014 год

Таким образом, мы видим увеличение доллара с сентября по декабрь + 16,87 пункта, евро за этот период увеличился на 18,39 пункта.

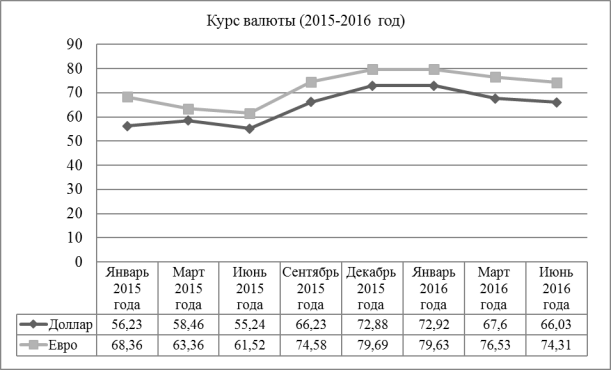

Рис. 4 Курсы валют 2015–2016 год

Из данных диаграмм мы видим, как происходит изменение курса иностранных валют. На 1 января 2015 года 1 доллар был равен 56,23 рубля, а евро на соответствующую дату составил 68,36 рубля, в июне текущего года данные показатели снизились на 0,99 пункта и 6,84 пункта соответственно. В конце текущего года мы опять наблюдаем повышение доллара +17,64 пункта, и евро +18,17 пункта. В середине 2016 года опять наблюдается снижение курса данных валют по отношению к рублю. Изучив данные диаграммы, четко можно понять определение волатильности курса валют.

Таким образом, можно сделать вывод о том, что на сегодняшний день валютные риски остаются актуальной темой для ее изучения, так как она является основополагающей прогнозирования и формирования прибыли предприятия.

Литература:

- Балабанов И. Т. «Риск менеджмент» — Москва.: Финстатпром, 2012 г.

- Красавина Л. Н. «Международные валютно-кредитные и финансовые отношения» — Москва.: Финансы и статистика, 2011 г.

- Стоянова В. К. «Финансовый менеджмент теория и практика» — Москва.: Перспектива, 2011 г.