Предприятия добывающей промышленности оказывают значительное влияние на финансово-экономическое развитие Российской Федерации и занимают одну из ключевых ролей в развитии экономики страны, поэтому денежные потоки добывающих предприятий являются важным показателем, влияющим на развитие страны в целом.

Ключевые слова: предприятия добывающей промышленности, денежные потоки, чистый денежный поток

Россия является по суммарному природно-ресурсному потенциалу одной из крупнейших держав мира. Особенно она богата полезными ископаемыми. Среди стран мира Россия лидирует по запасам топливно-энергетических ресурсов. В недрах Российской Федерации заключена значительная часть мировых разведанных запасов важнейших видов полезных ископаемых (алмазов, никеля, природного газа, палладия, нефти, угля, золота и серебра).

Таким образом, добыча полезных ископаемых является одним из ключевых видов экономической деятельности в структуре экономики Российской Федерации.

Предприятия добывающей промышленности оказывают значительное влияние на финансово-экономическое развитие Российской Федерации и занимают одну из ключевых ролей в развитии экономики страны. Поэтому финансовое состояние предприятий добывающей промышленности является важным фактором в развитии экономики России.

В настоящее время, одним из основных объектов анализа и управления предприятий являются денежные средства и их потоки. Их увеличение, правильное использование и сохранность являются одной из важнейших задач предприятия. От успешности решения этой задачи зависит платежеспособность предприятия, своевременность расчетов с поставщиками, подрядчиками и платежей в бюджет.

Таким образом, анализ денежных потоков предприятий добывающей промышленности, является актуальным и важным вопросом для развития экономики страны.

Рассмотрим основные показатели, характеризующие динамику и структуру денежных потоков предприятий добывающей промышленности России.

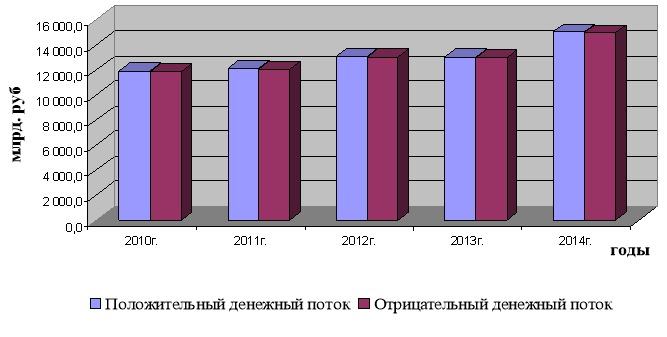

Рис. 1. Динамика положительных и отрицательных денежных потоков предприятий добывающей промышленности Российской Федерации

Предприятия добывающей промышленности Российской Федерации имеют положительную динамику денежных потоков, как положительных, так и отрицательных, что представлено на рисунке 1.

Средний темп роста положительных денежных потоков предприятий добывающей промышленности России составил 105,93 %, а отрицательных потоков — 105,94 %.

Соотношение темпов роста положительных и отрицательных денежных потоков оказывает непосредственное влияние на финансовый результат деятельности предприятий. В данном случае средний темп роста отрицательных потоков незначительно превышает средний темп роста положительных денежных потоков, что говорит о несущественной тенденции к ухудшению финансового результата предприятий добывающей промышленности.

Еще одним важным показателем, характеризующим денежные потоки, является качество денежного потока. При оценке качества денежного потока особое место уделяется структуре источников его формирования [1]. Высокий уровень качества чистого денежного потока характеризуется ростом удельного веса чистой прибыли, полученной за счет роста выручки от продаж, снижения себестоимости, т. е. от текущей деятельности предприятия. Низкое качество имеет чистый денежный поток, значительная часть которого получена за счет роста цен на реализованную продукцию, обусловленного в большей степени инфляционными процессами, доходов от прочих операций, чрезвычайных событий.

Качество чистого денежного потока определяется отношением потока каждого вида деятельности к общему денежному потоку [2]. Расчет показателя качества денежного потока по годам представлен в таблице 1.

На добывающих предприятий Российской Федерации, отмечено высокое качество денежных потоков, так как в структуре денежных потоков высокая доля денежных потоков по текущей деятельности, что свидетельствует о значительном удельном весе чистой прибыли, полученной за счет роста выручки от продаж, снижения себестоимости в общем объеме денежных потоков.

Таблица 1

Анализ динамики качества денежного потока на предприятиях добывающей промышленности России,%

|

Показатели |

2010г. |

2011г. |

2012г. |

2013г. |

2014г. |

Изменение 2014г. к 2010г. (+/-) |

|

Поступление денежных средств |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

X |

|

в том числе: от текущих операций |

66,61 |

70,62 |

68,86 |

72,17 |

69,31 |

2,70 |

|

от инвестиционных операций |

18,72 |

15,10 |

13,72 |

11,10 |

13,04 |

-5,68 |

|

от финансовых операций |

14,66 |

14,28 |

17,42 |

16,74 |

17,65 |

2,99 |

|

Направлено денежных средств |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

X |

|

в том числе: по текущей деятельности |

53,38 |

58,98 |

57,24 |

61,24 |

60,75 |

7,38 |

|

по инвестиционной деятельности |

27,21 |

23,81 |

22,56 |

22,63 |

23,78 |

-3,43 |

|

по финансовой деятельности |

19,41 |

17,22 |

20,19 |

16,12 |

15,47 |

-3,94 |

При этом за период с 2010 года по 2014 год снизилась доля положительных и отрицательных денежных потоков по инвестиционной деятельности предприятий добывающей промышленности России, что свидетельствует о не эффективном управлении инвестиционными операциями на предприятиях добывающей промышленности, что так же обусловлено не стабильной экономической ситуацией в мире.

В тоже время по финансовой деятельности предприятий отмечается рост доли положительных потоков в общем объеме положительных потоков предприятий добывающей промышленности, и снижение доли отрицательных потоков. Все это говорит об оптимизации управления по данному направлению деятельности предприятий, в частности с работой с займами и кредитами, а также с акциями, облигациями и другими ценными бумагами.

Важным моментом в анализе денежных потоков организаций является оценка денежных потоков, поскольку при этому удается выяснить, верно организованно управление денежными потоками или нет. Для оценки денежных потоков предприятий добывающей промышленности Российской Федерации проведем анализ интенсивности и эффективности денежного потока (таблица 2)

Для определения способности компании погашать текущую задолженность за счет имеющихся текущих активов, рассчитаем коэффициент ликвидности денежного потока.

Таблица 2

Анализ интенсивности иэффективности денежного потока на предприятиях добывающей промышленности России

|

Показатели |

2010г. |

2011г. |

2012г. |

2013г. |

2014г. |

Изменение 2014г. к 2010г. (+/-) |

|

Положительный денежный поток, млрд. руб. |

11 943,1 |

12 145,6 |

13 087,9 |

13 037,5 |

15 040,1 |

3 097,0 |

|

Отрицательный денежный поток, млрд. руб. |

11 877,2 |

12 031,4 |

13 056,5 |

12 983,2 |

14 962,4 |

3 085,2 |

|

Чистый денежный поток, млрд. руб. |

65,9 |

114,2 |

31,5 |

54,3 |

77,7 |

11,8 |

|

Коэффициент ликвидности денежного потока |

1,0055 |

1,0095 |

1,0024 |

1,0042 |

1,0052 |

-0,0003 |

|

Коэффициент эффективности денежного потока |

0,5549 |

0,9488 |

0,2411 |

0,4179 |

0,5193 |

-0,035 |

Для обеспечения необходимой ликвидности денежного потока коэффициент должен иметь значение не ниже единицы [3]. Произведенные расчёты показали, что коэффициент ликвидности по операциям за период с 2010 года по 2014 год выше единицы, что говорит о том, что на предприятиях добывающей промышленности России наблюдается рост остатка денежных активов на конец периода и это способствует повышению платежеспособности предприятий.

При этом стоит отметить, что коэффициент за рассматриваемый период незначительно снизился, что говорит о несущественном снижении ликвидности предприятий добывающей промышленности Российской Федерации.

Коэффициент эффективности денежного потока в 2014 году показал не высокую эффективность формирования денежных потоков, что характеризует не высокую интенсивность генерации денежных потоков на предприятиях. В тоже время в 2011 году отмечается пик значений данного коэффициента, что говорит о высокой эффективности деятельности предприятия.

Таким образом, подводя итог проведенного анализа денежных потоков предприятий добывающей промышленности Российской федерации, можно сделать следующие выводы:

– предприятия добывающей промышленности Российской Федерации имеют положительную динамику денежных потоков, как положительных, так и отрицательных, что говорит о планомерном развитии и росте предприятий;

– высокая доля денежных потоков по текущей деятельности в структуре денежных потоков предприятий добывающей промышленности России свидетельствует о значительном удельном весе чистой прибыли, полученной за счет роста выручки от продаж, снижения себестоимости в общем объеме денежных потоков;

– на предприятиях добывающей промышленности отмечается снижение доли денежных потоков по инвестиционной деятельности, что свидетельствует о не эффективном управлении инвестиционными операциями на предприятиях;

– на предприятиях отмечается оптимизация управления финансовой деятельностью предприятий, в частности с работой с займами и кредитами, а также с акциями, облигациями и другими ценными бумагами.

– предприятия добывающей промышленности России обладают достаточным уровнем ликвидности.

Стабильный рост денежных потоков, незначительное изменение состава и структуры денежных потоков предприятий добывающей промышленности Российской Федерации, говорит об их стабильном и планомерном развитии.

Подводя итог проделанной работы, стоит отметить, что добывающие предприятия в настоящий момент являются ключевыми элементами в экономике Российской Федерации, и трудно переоценить их роль в становлении экономики страны.

Литература:

- Снатенков А. А. Практикум по бухгалтерскому учету и анализу: учебное пособие / А. А. Снатенков, И. В. Воюцкая. — Оренбург: Издательский центр ОГАУ, 2013.

- Тимофеева Т. В. Анализ денежных потоков предприятия: учеб, пособие / Т. В. Тимофеева. 3–е изд., перераб. и доп. М: Финансы и статистика; ИНФРА–М, 2011. — 368с.

- Тимофеева Т. В., Снатенков А. А. Анализ и прогнозирование денежных потоков организации: практикум: учеб. пособие / Т. В. Тимофеева, А. А. Снатенков — Оренбург: Издательский центр ОГАУ, 2016.