Оценка влияния факторов на депозитную политику региональных коммерческих банков

Деятельность кредитных организаций зависит от множества факторов, поэтому при разработке депозитной политики коммерческими банками важную роль играет анализ влияния разных факторов на процесс ее формирования. В ходе анализа была проведена оценка влияния факторов на объем вкладов физических лиц, который зависит от объема платных услуг на душу населения Аналог и валового регионального продукта.

Ключевые слова: коммерческие банки, вклады, факторы

Основным источником ресурсов коммерческих банков являются депозиты, которые составляют около 70–80 % всех банковских ресурсов. Депозитная политика коммерческого банка является системой мероприятий в области привлечения ресурсов и направлена на определение необходимого уровня депозитного портфеля, его оптимальной стоимости, инструментов и основных источников.

Формирование ресурсной базы коммерческих банков происходит под влиянием ряда факторов, которые позволяют оценить возможности и угрозы, с которыми сталкивается банк. Для оценки влияния факторов на объем вкладов физических лиц был проведен корреляционно-регрессионный анализ [1].

Для того чтобы выявить влияние факторов на объем вкладов физических лиц (результативный признак — Y, %) в городах и районах Оренбургской области за 2005–2014 гг., возьмем систему из пяти факторных признаков, которые выражены в цепных темпах роста (%):

Х1 — объем платных услуг на душу населения;

Х2 — объем инвестиций в основной капитал;

Х3 — среднедушевые денежные доходы;

Х4 — ВРП на душу населения;

Х5 — оборот розничной торговли на душу населения.

Для построения уравнения парной регрессии выбираем те факторы, у которых коэффициент корреляции с результативным признаком максимальный. Причем значения коэффициентов связи должны быть статистически значимы [2].

Таблица 1

Матрица парных коэффициентов корреляции

|

|

y |

x1 |

x2 |

x3 |

x4 |

x5 |

|

y |

1 |

|||||

|

х1 |

0,743 |

1 |

||||

|

х2 |

0,775 |

0,634 |

1 |

|||

|

х3 |

0,369 |

0,434 |

0,417 |

1 |

||

|

х4 |

0,762 |

0,338 |

0,715 |

0,188 |

1 |

|

|

х5 |

0,957 |

0,862 |

0,825 |

0,439 |

0,643 |

1 |

Наиболее тесная связь выявлена между объемом вкладов физических лиц и объемом платных услуг на душу населения (r yx1 = 0,634), ВРП на душу населения (r yx4 = 0,642) (табл. 1).

В ходе регрессионного анализа для проведения многомерного статистического анализа из пяти факторов были отобраны два:

Х1 — объем платных услуг на душу населения;

Х4 — ВРП на душу населения.

Отобрав интересующие нас факторы, проведем регрессионный анализ с помощью функции «Анализ данных» программы «М. Excel». По результатам регрессионного анализа получено следующее уравнение регрессии:

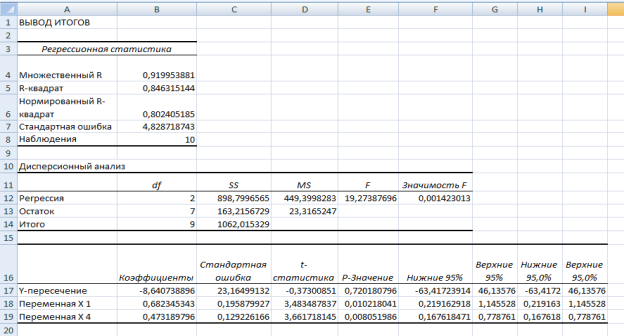

y = -8,6407+0,6823х1+0,4731х4

Коэффициенты регрессии показывают, что с увеличением темпа роста объема платных услуг на душу населения на 1 % темпа роста объема вкладов физических лиц увеличивается на 0,68 % и с увеличением ВРП на душу населения на 1 % темпа роста объема вкладов увеличивается на 0,47 %.

Коэффициент детерминации R2 =0,846 это свидетельствует о том, что 84,6 % всей вариации объема вкладов физических лиц обусловлено влиянием объема платных услуг и величиной ВРП на душу населения, а 15,4 % вариации обусловлено другими, не учтенными в модели, факторами (рис. 1).

Скорректированный коэффициент множественной детерминации ![]() =0,80 определяет тесноту связи с учетом степеней свободы общей и остаточной дисперсий, указывает умеренную тесноту связи результата с факторами.

=0,80 определяет тесноту связи с учетом степеней свободы общей и остаточной дисперсий, указывает умеренную тесноту связи результата с факторами.

Теперь необходимо провести статистическую оценку степени точности и надежности параметров корреляции, для этого воспользуемся t-критерием Стьюдента [3].

Проверим значимость по t-критерию Стьюдента. Выдвинем гипотезу, что генеральный коэффициент корреляции равен нулю. Зададим параметры: уровень значимости α= 0,05 и число степеней свободы ν= n–2 (ν=10–2=8).

Рис. 1. Результаты регрессионного анализа

Используя эти параметры по таблице распределения Стьюдента находим критическое значение tкр= 2,3060, а по имеющимся данным вычислим наблюдаемое значение критерия:

![]() ,

,

где r- парный коэффициент корреляции, рассчитанный по отобранным для исследования данным.

Таким образом, парный коэффициент корреляции считается значимым с доверительной вероятностью γ=1–α (γ=1–0,001=0,999), так как tнабл больше, чем tкр, найденное по таблице t-распределения для заданного α и ν= n–2.

Оценка статистической значимости параметров регрессии проверяется с помощью t-критерия Стьюдента. Выдвигается гипотеза H0 о статистически значимом отличии показателей от нуля: a=bi=0, и определяется t- критерий Стьюдента:

tа= -0,37; tb1= 3,48;tb4= 3,66

Фактическое значение t- критерия Стьюдента больше табличного значения, поэтому гипотеза H0 отклоняется и параметры отличаются от нуля и являются статистически значимыми.

Оценку надежности уравнения регрессии в целом и показателя тесноты связи дает F- критерий Фишера. По данным дисперсионного анализа ![]() . Следовательно, полученное значение не случайно, оно сформировалось под влиянием существенных факторов, то есть подтверждается значимость всего уравнения и показателя тесноты связи

. Следовательно, полученное значение не случайно, оно сформировалось под влиянием существенных факторов, то есть подтверждается значимость всего уравнения и показателя тесноты связи ![]() .

.

Регрессионный анализ дал следующие результаты: коэффициент множественной корреляции R показывает, что связь между результативным признаком и двумя факторными сильной тесноты и равна 0,92. Так как коэффициент множественной корреляции больше, чем каждый из коэффициентов корреляции можно сказать, что влияние двух факторов, вместе взятых более существенно, чем влияние каждого из этих факторов, взятых по отдельности.

Анализ полученного уравнения позволяет сделать выводы о том, что увеличение объема вкладов по Оренбургской области зависит от объема платных услуг на душу населения. Аналогичная ситуация и по валовому региональному продукту, его увеличение положительно влияет на объем вкладов.

Вышеприведенное исследование влияния факторов на депозитную политику коммерческих банков Оренбургской области выявило сильную корреляционную связь. При этом существующая модель организации сберегательного процесса россиян, в соответствии со сложившимся стереотипами потребления, характеризуется относительно низким уровнем сберегательной нормы. Главным критерием, влияющим на приток средств населения в банковский сектор, является доверие вкладчиков, уровень которого зависит от состояния стабильности банковской системы в целом.

В целом следует отметить, что состояние региональной банковской системы зависит не только от особенностей развития экономики по Оренбургской области, но и от социально-экономических процессов в целом по Российской Федерации. Основным фактором, влияющим на рынок банковских услуг, является нестабильное состояние экономики данного региона, низкая платежеспособность населения, увеличение обязательных расходов (коммунальные и другие платежи).

Литература:

- Тимофеева Т. В. Статистическое изучение уровня развития сберегательного дела в РФ / Т. В. Тимофеева, А. А. Снатенков / Материалы Межрегиональной науч.-практ. конференции «Конкурентоспособность АПК: теория и практика» Посвященной памяти чл.-корр. РАСХ А. А. Семенова. — М: Восход-А, 2007.

- Тимофеева Т. В., Снатенков А. А. Практикум по социальной статистике. Оренбург.: Издательский центр ОГАУ, 2007.

- Снатенков А. А. Сбережения населения и их место в финансово-экономической системе РФ: монография / А. А. Снатенков, Н. С. Приор. — Оренбург: Издательский центр ОГАУ, 2014.