В данной статье автором рассмотрены факторы, оказывающие влияние на ликвидность денежных средств строительных организаций Оренбургской области. Проведен корреляционно-регрессионный анализ, отражающий влияние каждого факторного признака на коэффициент ликвидности денежных средств.

Ключевые слова: коэффициент ликвидность денежных средств, строительство, корреляционно-регрессионный анализ, уравнение регрессии

В современной России, в условиях рыночной экономике, когда имеют место возможность неплатежей и вероятность банкротства (несостоятельности), объективная оценка финансового состояния компаний является приоритетно значимым. Одним из основных критерий для данной оценки являются показатель ликвидности денежных средств.

Факторный анализ ликвидности дает возможность определить те факторы, которые влияют на нее в наибольшей степени.

Ликвидность актива — его способность к трансформации в денежные средства. Ее степень определяется по продолжительности времени, в течение которого можно осуществить эту трансформацию. Чем короче временной период, тем выше показатель ликвидности данного вида актива [1].

Коэффициент ликвидности денежных средств — это финансовый показатель, который рассчитывается на основании показателей отчётности предприятия для определения способности компании погашать текущую задолженность за счёт имеющихся текущих (оборотных) активов.

Отметим, что расчет коэффициента ликвидности денежных средств позволяет провести анализ ликвидности предприятия, т. е. анализ возможности для предприятия покрыть все его финансовые обязательства.

Строительный сектор является одним из важных и ключевых фондообразующих отраслей, от которой во многом зависит формирование национальной экономики России. Можно сказать, что это

Строительный комплекс — один из межотраслевых хозяйственных комплексов, который представляет собой совокупность отраслей материального производства и проектно-изыскательских работ, обеспечивающих воспроизводство основных фондов.

Для углубленного изучения влияния факторов на ликвидность денежных средств строительного сектора, используем методы корреляционно-регрессионного анализа.

Основными задачами корреляционно-регрессионного анализа является выявление факторов, существенно влияющих на экономический результат, а также дальнейшее использование полученных данных для усовершенствования планирования экономического процесса [2].

Проведение корреляционно-регрессионного анализа позволят:

– осуществить анализ и измерить связи коэффициента ликвидности денежных средств с множеством факторов, в том числе с такими факторами, существенность влияния которых вообще или в данных конкретных условиях сомнительна;

– определить факторы, в развитии которых заложены наиболее крупные резервы повышения ликвидности денежных средств;

– измерить потенциальные возможности изменения коэффициента ликвидности денежных средств в зависимости от величины параметров факторов и эффективности их использования.

Проведем факторный анализ ликвидности денежных средств строительных организаций на основе данных Оренбургской области за период с 2005 по 2014 гг. [3].

В качестве базы для проведения многофакторного анализа [4], были использованы следующие показатели:

У — коэффициент ликвидности денежных средств;

х1 — коэффициент автономии строительных организаций;

х2 — сальдированный финансовый результат строительных организаций, темп роста, %;

х3 — индекс инвестиций в строительство;

х4 — индекс инфляции;

х5 — коэффициент покрытия (соотношение дебиторской и кредиторской задолженности);

х6 — рентабельность производства строительных организаций, %;

х7 — ВРП на душу населения, темп роста, %.

В результате применения алгоритма корреляционно-регрессионного анализа была получена матрица парных коэффициентов корреляции (табл. 1).

Таблица 1

Матрица парных коэффициентовкорреляции

|

|

Y |

x1 |

х2 |

х3 |

х4 |

х5 |

х6 |

х7 |

|

y |

1 |

|||||||

|

x1 |

0,512145 |

1 |

||||||

|

х2 |

0,292038 |

0,20644 |

1 |

|||||

|

х3 |

0,472417 |

0,516801 |

0,713061 |

1 |

||||

|

х4 |

0,184272 |

0,091217 |

0,798003 |

0,319878 |

1 |

|||

|

х5 |

-0,33068 |

-0,66326 |

-0,27824 |

-0,08242 |

-0,28278 |

1 |

||

|

х6 |

0,499929 |

0,059891 |

0,422858 |

0,52737 |

0,47362 |

0,275228 |

1 |

|

|

х7 |

0,637592 |

0,659995 |

0,39572 |

0,422287 |

0,194703 |

-0,73163 |

-0,16213 |

1 |

В ходе пошагового регрессионного анализа [5], для проведения многомерного статистического анализа из семи факторов мы отобрали следующие:

х6 — рентабельность производства строительных организаций, %;

х7 — ВРП на душу населения, темп роста, %.

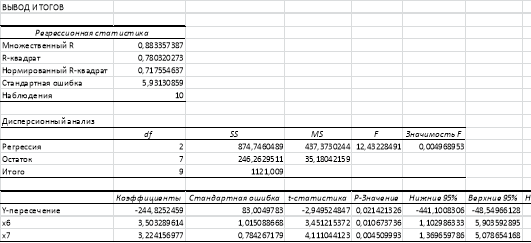

С применением пакета Excel на рисунке 1 представлен регрессионный анализ окончательной модели факторов (y, х6, х7).

Рис. 1. Результаты регрессионного анализа

В ходе расчета получено следующее уравнение регрессии:

у= -244,8+3,5х6+3,2х7

Оно показывает, что с увеличением рентабельности производства строительных организаций и темпа роста ВРП на душу населения на 1 % величина коэффициента ликвидности денежных средств будет увеличиваться на 3,5 % и 3,2 % соответственно.

Коэффициент детерминации R2=0,78 свидетельствует о том, что 78 % всей вариации коэффициента ликвидности денежных средств строительных организаций в Оренбургской области обусловлено влиянием рентабельности производства и ВРП на душу населения.

Оценка статистической значимости параметров регрессии проверяется с помощью t — статистики Стьюдента.

Выдвигаем нулевую гипотезу Н0 о статистически не значимом отличии показателей от нуля: a=bi= 0 и определяем t-критерий Стьюдента [6].

ta=2,9; tb6=3,5 и tb7=4,1.

Оценку надежности уравнения регрессии в целом и показатели тесноты связи дает F- критерий Фишера. По данным дисперсионного анализа (рис. 1) Fфакт = 12,4. Вероятность случайно получить такое значение F-критерия составляет 0,005, что не превышает допустимый уровень значимости.

Таким образом, строительным организациям необходимо обратить внимание на данные факторные признаки, поскольку управление ими поможет оказать значительное влияние на величину коэффициента ликвидности денежных средств.

Литература:

- Тимофеева Т. В., Снатенков А. А. Анализ и прогнозирование денежных потоков организации: практикум: учеб. пособие / Т. В. Тимофеева, А. А. Снатенков — Оренбург: Издательский центр ОГАУ, 2016.

- Елисеева И. И., Курышева С. В., Костеева Т. В. Эконометрика: учебник. — М.: Финансы и статистика, 2002. — 344 с.

- www.gks.ru — Федеральная служба государственной статистики

- Снатенков А. А. Финансово-экономическая оценка строительного сектора Оренбургской области // Экономика и предпринимательство. 2016. № 4–2.

- Снатенков А. А., Тимофеева Т. В. Практикум по финансовой статистике: учеб. пособие. М.: Финансы и статистика; ИНФРА-М,2009.

- Снатенков А. А. Оценка финансовых показателей организаций строительного комплекса (по материалам Оренбургской области): монография / А. А. Снатенков, И. В. Воюцкая, Б. А. Батанов. — Оренбург, 2015.