This paper provides an overview of the legislation concerning buy-back procedure by the Russian joint-stock companies. The purpose is to determine the degree of flexibility when applying mentioned procedure by company’s management. As a result the selection criteria for further empirical analysis carried out in order to determine long-term impact on shareholders’ profit is formulated.

Keywords: buy-back, Corporate Law, capital structure, value management, market capitalization

Обратный выкуп ценных бумаг в широком смысле означает приобретение их эмитентом. Согласно Федеральному Закону от 26.12.1995 г. № 208ФЗ «Об акционерных обществах» (далее по тексту — Закон) общество (далее — АО) может приобретать размещенные им акции по решению общего собрания акционеров с рядом ограничений, о которых будет идти речь далее. Научный интерес к процедуре обратного выкупа акций как к инструменту управления стоимостью компании определяет множественность задач, которые можно решать с ее помощью, а также ее популярность в странах с развитым фондовым рынком.

Как в российской, так и в зарубежной практике мотивы к проведению процедуры могут иметь правовую и экономическую природу.

В первом случае речь идет об удовлетворении требованиям законодательства (недостаточность чистых активов, п.6 ст. 35 Закона или нарушение порядка эмиссии, п. 11 ст. 26 ФЗ «О рынке ценных бумаг»). Во втором причинами могут выступать реорганизация акционерного общества или определенные цели финансовой политики компании. Также, с точки зрения интересов акционеров, обратный выкуп может использоваться как альтернатива дивидендным выплатам с целью экономии за счет налога на прибыль (согласно пп. 4 п. 1 ст. 251 НК РФ выплаты, связанные с уменьшением уставного капитала АО не признаются в качестве налоговой базы) [6].

В контексте управления стоимостью компании через ее рыночную капитализацию процедура обратного выкупа может быть направлена как на долгосрочный эффект (изменение структуры капитала), так и решать текущие задачи (поддержание цены акций, управление свободными денежными средствами и др.). Целесообразность использования этого инструмента в той или иной ситуации во многом определяют ограничения со стороны регулятора.

Пункт 1 статьи 34 Закона гласит, что выкупленные обществом акции не предоставляют право голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды. Тут же регламентируется срок (1 год с момента покупки), в течение которого АО обязано реализовать по цене, не ниже рыночной стоимости, или погасить приобретенные акции. Такое ограничение возникает из гражданского права: обязательство прекращается при совпадении должника и кредитора в одном лице (ст. 413 ГК РФ). Погашение происходит путем уменьшения уставного капитала на сумму выкупленных акций. В ином случае, будет инициирован судебный процесс по ликвидации АО.

Из вышесказанного можно сделать следующие выводы относительно мотивов и последствий обратного выкупа:

1. Приобретенные акции не могут быть инструментом перераспределения влияния между конфликтующими акционерами, так как не имеют права голоса;

2. В течение года выкупленные казначейские ценные бумаги могут быть защитой от недружественного поглощения через приобретение на рынке крупного пакета;

3. В период между выкупом и реализацией приобретенных акций происходит уменьшение затрат на капитал компании в размере дивидендных выплат за аналогичный период (при определенных условиях, о которых будет упомянуто ниже);

4. Финансовый результат проведения обратного выкупа имеет неопределенный характер, поскольку рыночная цена выкупа и последующей реализации являются прогнозными величинами.

Ограничения, вносимые остальными положениями Закона, требуют некоторых уточнений и комментариев к выводам. Во-первых, в результате заинтересованной продажи акций новым владельцам один из акционеров может в скрытой форме и формально легально увеличить свою долю. Вопросы заинтересованности регламентирует Глава ХI Закона. Во-вторых, уменьшение затрат на капитал произойдет только в том случае, если общество примет решение о последующем погашении выкупленных акций (уменьшение уставного капитала влечет сокращение его удельного веса инвестированном капитале и снижение WACC).

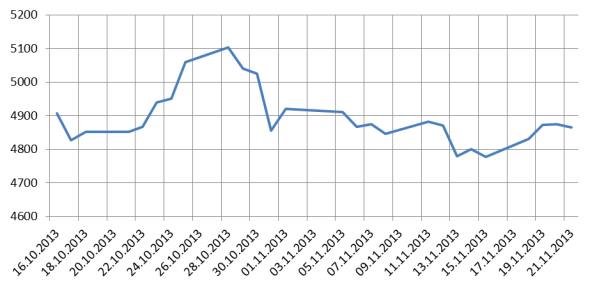

Также на величину затрат на капитал и финансовый результат операции в значительной степени влияет выбор момента выкупа относительно даты закрытия списка владельцев акций для участия в собрании акционеров (потенциальных получателей дивидендов). С приближением даты закрытия упомянутого списка растут котировки акций на размер ожидаемых дивидендов, поэтому, чем ближе к этому моменту дата выкупа, тем выше риск переплаты акционерным обществом. При этом уже на следующий после закрытия списка торговый день котировки обычно падают на объем дивидендов, демонстрируя особый биржевой эффект [7]. График динамики цен закрытия торговой сессии на акции ПАО «ГМК «Норильский никель» (рис. 1) иллюстрирует эту закономерность: максимальная котировка приходится на 30 октября 2013 года — последний день, когда покупатель имеет возможность попасть в реестр акционеров и стать получателем ближайших дивидендов.

Таким образом, цена последующей реализации акции компанией может быть ниже цены, по которой был осуществлен их обратный выкуп. Однако даже при описанных колебаниях рыночной стоимости компания может избежать убытков в юридическом смысле, проведя обратный выкуп и последующую реализацию до закрытия списка. Это исключит появление потерпевшего от перераспределения акций стейкхолдера, а также сомнений в целесообразности рекомендаций менеджмента или принятия собранием акционеров решения о выкупе акций.

С точки зрения корпоративного управления принятие компанией риска невыплаты дивидендов, которые до выкупа несут текущие держатели акций, может быть целесообразно в рамках следующих задач:

− усложнение для потенциального инициатора недружественного поглощения выкупа значительного пакета акций с рынка;

− приведение в соответствие балансовой стоимости и рыночной капитализации компании через краткосрочное стимулирование спроса на акции;

− последующее погашение выкупленных акций с целью оптимизации затрат на капитал через сокращение в нем доли собственного.

Рис. 1. Цена акции ПАО «ГМК «Норильский никель» в последней сделке торгового дня Московской биржи [данные Московской биржи]

В случае присутствия первого мотива, следует обратить внимание на ограничения, введенные законодателем для защиты интересов миноритарных акционеров. В соответствии с п. 2 ст. 72 Закона номинальная стоимость акций, оставшихся в обращении после проведения выкупа, не может быть ниже 90 % уставного капитала АО. Одновременно, согласно п. 5 ст. 75 Закона, АО может выкупить больший пакет с рынка по требованию акционеров (при соблюдении условий, описанных в п. 4 ст. 72 Закона). Однако АО может направить на выкуп сумму, не превышающую 10 % стоимости чистых активов на дату «принятия решения, которое повлекло возникновение у акционеров права требовать выкупа обществом принадлежащих им акций». Таким образом, АО может лишь усложнить процесс недружественного поглощения, но не полностью исключить такой риск.

Во втором пункте речь идет о ситуации, когда компания выкупает собственные акции, ориентируясь на их дальнейший рост (если текущая цена акций ниже их балансовой или справедливой, по мнению совета директоров и/или акционеров, стоимости). В этом случае следует принять во внимание обстоятельства, потенциально искажающие результаты изучения обратного выкупа как инструмента управления стоимостью компании. Так, с точки зрения проблемы принципала-агента, описанное выше решение может быть продиктовано стремлением руководства АО скрыть негативные последствия определенных управленческих решений (например, падение рентабельности продаж, что повлекло снижение ожидаемой дивидендной доходности акций и, следовательно, их текущей рыночной цены). Дополнительно на предмет оппортунистического поведения должны быть изучены случаи, когда выкуп проводится не на баланс общества, а на баланс дочерних компаний. В первом случае приобретенные акции переходят в категорию казначейских, подпадающих под действие законодательства об АО. Во втором случае возникает понятие квазиказначейских ценных бумаг, относительно которых применяется общее гражданское право (Гл. 7 ГК РФ). Таким образом, возникает возможность злоупотребления отсутствием чёткой регламентации срока и цены выкупа таких бумаг.

В таблице 1 систематизированы перечисленные выше мотивы проведения обратного выкупа.

Таблица 1

Мотивы ипричины проведения обратного выкупа

|

Мотив проведения |

Причина |

|

|

1 |

2 |

|

|

Удовлетворение требований законодательства |

Стоимость чистых активов общества по окончании финансового года становится меньше уставного капитала |

|

|

Нарушение порядка эмиссии |

||

|

Требования акционеров, не согласных с принятыми большинством решениями |

||

|

Выкуп мажоритарным акционером оставшегося пакета с рынка |

||

|

Добровольный выкуп |

Инвестиционные цели |

Получение инвестиционного дохода от перепродажи собственных акций |

|

Наличие денежных ресурсов в объеме, превышающем уровень реинвестирования в бизнес |

||

|

Защита интересов акционеров |

Экономия за счет налога на прибыль при замене дивидендных выплат выкупом акций |

|

|

Защита от недружественного поглощения |

||

|

Поддержание цены акций на уровне, который отображает их истинную, по мнению акционеров или менеджмента, стоимость |

||

|

Обеспечение долгосрочного роста доходности акций за счет оптимизации структуры капитала |

||

|

Препятствие размытию капитала после дополнительной эмиссии |

||

|

Оппортунизм со стороны субъектов управления |

Перераспределение влияния на корпоративное управление |

|

|

Стремление менеджмента компенсировать падение рыночной капитализации в результате неудачных управленческих решений |

||

Из перечисленного следует, что в большинстве случаев фундаментальное влияние на интересы акционеров обратный выкуп оказывает при условии дальнейшего погашения приобретенных акций (влечет за собой изменение структуры капитала). Под интересами акционеров тут следует понимать долгосрочный рост доходности акций через прирост их рыночной стоимости или дивидендов. Также при эмпирическом анализе российской практики обратного выкупа как инструмента управления стоимостью компании, следует принимать гипотезу о мотивах действий акционеров как единой группы: из исследуемой выборки должны быть исключены случаи выкупа, которые имеют признаки оппортунистического поведения одной из групп держателей акций или менеджмента компании. В случае, когда решение о выкупе имеет признаки такого поведения, его последствия, наиболее вероятно, будут иметь спекулятивный и краткосрочный характер, что повлечет недостоверность выводов, сделанных в результате изучения выборки.

Литература:

- Сибова Н. М. Практика обратного выкупа акций // Управление экономическими системами. — 2013. — № 4 (52).

- Федеральный Закон «Об акционерных обществах» от 26 декабря 1995 № 208-ФЗ // Российская газета. — 29 декабря 1995 г. — № 248. — ст. 1 с изм. и допол. в ред. от 23.05.2015.

- Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 30.12.2015) «О рынке ценных бумаг» (с изм. и доп., вступ. в силу с 09.02.2016).

- Часть первая Гражданского кодекса Российской Федерации от 30 ноября 1994 г. № 51-ФЗ // Российская газета. — 8 декабря 1994 г. г. — № 238–239. с изм. и допол. в ред. от 15 февраля 2016 г.

- Налоговый кодекс Российской Федерации от 16 июля 1998 года № 146-ФЗ // Российская газета. — 6 августа 1998 г. — № 148–149. с изм. и допол. в ред. от 2 июня 2016 г. № 174-ФЗ.

- Еременко Ю. В. Способы уменьшения уставного капитала акционерного общества // Акционерное общество: вопросы корпоративного управления. — 2013. — № 11 (114).

- Охота за дивидендами [Электронный ресурс]. — Режим доступа: finam.ru/analysis (дата обращения: 12.06.2016).

- Московская Биржа [Электронный ресурс]. — Режим доступа: http://moex.com/ru/issue.aspx?board=TQBR&code=GMKN (дата обращения: 12.06.2016).