В данной статье автором проводится анализ существующих подходов к определению показателя «экономическая надежность организации». Также приводится перечень качественных характеристик организации, которые относятся к составляющим надежности.

Ключевые слова: экономическая надежность организации, надежность предприятия, надежность экономической системы

In this article the author analyzes the existing approaches to the definition of the term «economic reliability of an organization». Additionally, a list of qualitative characteristics of an organization, which are components of reliability, is provided.

Научный интерес к понятию «надежность» начинает формироваться еще в первой половине ХХ века. Первоначально данное понятие рассматривалось учеными только в контексте технических наук. Итогом исследований становится новое научно-техническое направление «надежность технических систем» или классическая теория надежности (Стрелецкий Н. С., Бруевич Н. Г., Берг А. И., Сифоров В. И., Гнеденко Б. В. и др.). Позже понятие «надежность» получило распространение в общей теории систем, социологии, биологии.

Переход в исследованиях надежности от производственных к экономическим системам произошел в конце 1950-х гг. Стоит отметить, что современные экономические реалии рыночных отношений подняли проблему экономической надежности на новый уровень. На сегодняшний день показатель надежности организации становится ключевым при принятии управленческих решений, ему отводят внимание руководители компаний, финансовые и налоговые службы, государственные структуры и иные организации, принимающие решения относительно позиции экономической эффективности функционирования организации. Абсолютная надежность организации, также как и других систем, невозможна. В то же время руководство каждой организации стремится к этому показателю.

Теории экономической надежности организации (предприятия), а также ее оценке, посвящены работы следующих отечественных и зарубежных авторов: Егоров В. Н., Львов Ю. А., Макаркин Н. П., Гинзбург Е. Г., Сынчин В. М., Родионова Л. Н., Коростелев А. А., Бирюкова И. В., Воронин М. И., Рубаева О. Д., Белоцерковская М. Б., Шумилова Ю. А., Пушкин В. Г., Орлов Е. И., Белов В. П., Латышев Э. Э., Толстой. В.С., Кабанов В. Н., Михайлов С., Чекардина Е. Б., Савченко Т. А., Денисенко А. И. и др. При этом среди авторов до сих пор не принят единый подход к определению экономической надежности организации и ее составляющих.

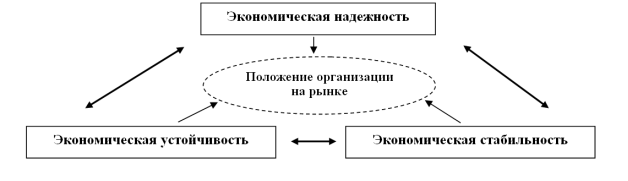

В целом, понятие «надежность» — это сложная категория, которая в себя включает различные качественные характеристики состояния исследуемого объекта. Кроме того, стоит отметить, что категория «экономическая надежность» неразрывно связана с двумя другими категориями «экономическая устойчивость» и «экономическая стабильность». Их взаимосвязь образует комплексную характеристику функционирования организации в условиях рыночных отношений (см. рис. 1).

Рис. 1. Взаимосвязь категорий «экономическая надежность», «экономическая стабильность», «экономическая устойчивость»

В. Н. Кабанов в своих работах дает следующее определение экономической надежности: «это экономическое состояние компании, которое обеспечивает эффективность ее устойчивого развития, рациональное использование всех видов ресурсов и удовлетворение всех заинтересованных сторон в условиях разумного экономического риска» [5].

Бирюкова И. В. считает, что надежность — это способность компании своевременно выполнять взятые перед контрагентами на себя обязательства [4]. В своих работах Белоцерковская М. Б. также придерживается мнения, что это способность организации исполнять свои функции, в том числе и обязательства перед собственниками, покупателями, инвесторами и другими лицами вне зависимости от внешних и внутренних факторов, препятствующих их исполнению [3].

Вопрос экономической надежности также поднимает Шумилова Ю. А., которая включает две составляющие в определение данного понятия: с одной стороны, надежность — это способность организации к нормальному, или иначе безотказному, функционированию во времени (недопущение ликвидации или банкротства компании), с другой — способность организации своевременно и в полном объеме исполнять свои обязательства перед группами интересов [9].

Арасланов К. М. сформулировал закон надежности организации, который гласит, «надежность организации обратно пропорциональна численности ее звеньев и массе руководящих указаний» [2].

Разработкой единого понятийного аппарата, а также единой методологии оценки надежности и устойчивости строительных организаций на региональном уровне занимались специалисты Союза строителей Красноярского края. Результатом их работы стала методика определения надежности и устойчивости организаций строительного комплекса. В качестве основной цели данной методики стало формирование перечня (рейтинга) надежных и устойчивых предприятий строительного комплекса по региону. Согласно этой методике «надежность — это способность организации исполнить все свои обязательства в установленные сроки», то есть надежными считаются организации, которые в прошлом исполняли все принятые на себя обязательства перед контрагентами и которые в будущем намереваются их исполнять [1].

Как уже было отмечено ранее экономическая надежность — это сложная категория, поэтому авторы, определяя это понятие, вкладывают в него различные качественные характеристики — составляющие надежности, присущие экономической системе (предприятию), например:

− выполнение обязательств (или договорная дисциплина) (Шумилова Ю. А., Бирюкова И. В., Белоцерковская М. Б., Кабанов В., Михайлов С., Союз строителей Красноярского края и др.);

− целевая направленность деятельности (Двас Г. В., Рубаева О. Д., Старикова С. С., Коростелев А. А., Шумилова Ю. А., Воронин М. И., Мниф Самир Бен Ахмед и др.);

− функциональная составляющая деятельности (Белоцерковская М. Б., Старикова С. С., Коростелев А. А., Шумилова Ю. А., Двас Г. В., Рубаева О. Д., Мниф Самир Бен Ахмед, Чалков А. В., Еременко Е. В., Головач Э. П. и др.);

− сложность экономической системы (организационная структура и размеры предприятия) (Арасланов К.);

− достижение требуемых (или наиболее благоприятных) показателей деятельности (Коростелев А. А., Рубаева О. Д.);

− сохраняемость параметров экономической системы (Чалков А. В., Еременко Е. В., Воронин М. И., Головач Э. П., Старикова С. С.);

− гибкость системы при воздействии на нее внешних и внутренних факторов (Егоров В. Н., Коровин Д. И., Белоцерковская М. Б., Двас Г. В.);

− безотказность экономической системы (или гарантированность деловой активности организации) (Шумилова Ю. А., Савченко Т. А., Денисенко А. И.);

− функционирование организации во времени (или на разных этапах развития) (Савченко Т. А., Денисенко А. И., Бирюкова И. В., Белоцерковская М. Б., Двас Г. В., Рубаева О. Д., Коростелев А. А., Шумилова Ю. А., Мниф Самир Бен Ахмед, Чалков А. В., Еременко Е. В., Воронин М. И., Головач Э. П., Союз строителей Красноярского края и др.);

− наличие производственно-экономического потенциала (Воронин М. И.);

− обеспечение процесса простого воспроизводства (Шумилова Ю. А.);

− эффективность устойчивого развития (Кабанов В., Михайлов С.);

− рациональное использование ресурсов (Кабанов В., Михайлов С.).

Таким образом, можно выделить несколько основных подходов к определению понятия «экономическая надежность организации» или «надежность экономической системы»:

- способность организации (или свойство системы) всегда достигать поставленные цели;

- способность организации (или свойство системы) всегда выполнять заданные функции;

- способность организации (или свойство системы) всегда исполнять свои обязательства;

- способность организации всегда достигать требуемые показатели (или свойство системы сохранять свои параметры);

- гарантированность деловой активности организации (или безотказность экономической системы).

Анализ определений критерия «экономическая надежность» показал, что на данный момент не существует единого подхода к его определению, в некоторых случаях авторы стараются учесть несколько подходов, понимая многогранность и сложность данного показателя. В частности, способность организации достигать поставленные цели по сути в себя включает способность выполнять заданные функции, поскольку функции — это необходимые действия, надлежащее исполнение которых приводит в конечном итоге к достижению цели. Данные подходы лежат в основе определения надежности организации.

Способность организации всегда исполнять свои обязательства и гарантированность деловой активности организации при определении категории «надежность» также являются ключевыми факторами. Предприятие должно удовлетворять претензии групп интересов на протяжении всего времени.

Свойство системы сохранять свои параметры не всегда может быть применено ко всем экономическим системам (предприятиям), поскольку система может постоянно подстраиваться под внешние условия, или для ее развития также могут быть необходимы перемены.

Большинство определений надежности учитывали фактор времени. Подчеркивая условие постоянства словом «всегда», экономическая надежность определяется как свойство или как способность исследуемого объекта.

Исходя из всего вышесказанного, экономическая надежность организации — это способность организации посредством выполнения всех своих функций достигать поставленные цели, при этом всегда исполнять взятые на себя обязательства перед всеми группами интересов, обеспечивая гарантированность деловой активности.

Литература:

- Методика определения надежности и устойчивости организаций строительного комплекса Красноярского края (утверждено решением Экспертного совета Союза строителей Красноярского края). — Красноярск, 2004 — URL: http://www.sskk.ru (дата обращения: 01.06.2016).

- Арасланов К. М. Комплексная система повышения эффективности производства / Арасланов К. М. — Москва: Знание, 1980. — 64 с.

- Белоцерковская М. Б. Оценка и повышение экономической устойчивости предпринимательской фирмы: автореф. дис. канд. экон. наук: 08.00.05 / Белоцерковская М. Б. — Москва, 2002.

- Бирюкова И. В. Принципы надежности и взаимности при выборе партнера по перестрахованию: автореф. дис. канд. экон. наук: 08.00.10 / Бирюкова И. В. — Санкт-Петербург, 2000.

- Кабанов В., Михайлов С. Экономическая надежность компании / Кабанов В., Михайлов С.// Управление компанией — 2007. — № 10 — URL: http://www.cfin.ru/management/controlling/econom_capacity.shtml (дата обращения: 05.09.2016).

- Савченко Т. А., Денисенко А. И. Роль организации бухгалтерского учета в повышении экономической надежности предприятия / Савченко Т. А., Денисенко А. И. // Российский экономический интернет журнал — 2012. — № 4 — URL: http://www.e-rej.ru/upload/iblock/cc6/cc61d103ddccefc5d2f5d44fdb76b8c4.pdfi (дата обращения: 05.09.2016).

- Чекардина Е. Б. К вопросу надежности организации / Чекардина Е. Б. // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования — 2006. — № 7 — URL: http://cyberleninka.ru/article/n/k-voprosu-nadezhnosti-organizatsii (дата обращения: 05.09.2016).

- Чекардина Е. Б. Методические основы оценки надежности строительной организации: автореф. дис. канд. экон. наук: 08.00.05 / Чекардина Е. Б. — Тюмень, 2007.

- Шумилова Ю. А. Надежность экономики предприятия: методологический аспект / Шумилова Ю. А. // Проблемы и аспекты управления экономикой и маркетингом в организации. — 2001. — № 1 — URL: http://perspectives.utmn.ru/No1/text05.shtml (дата обращения: 01.06.2016).