Первоначально понятие контроллинга объединяло совокупность задач в сфере учета и финансов, а контроллер был главным бухгалтером. Затем оно получило, более расширительное толкование и стало включать вопросы финансового контроля и лучшего использования финансовых средств и источников. В настоящее время контроллинг можно определить как систему управления процессом достижения конечных целей и результатов деятельности предприятия, т. е. в экономическом отношении как систему управления расходами, затратами и прибылью предприятия.

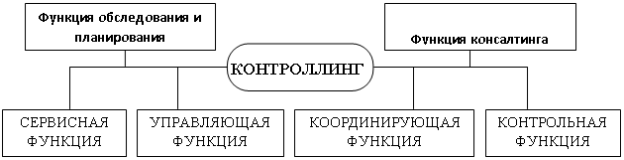

Система контроллинга выполняет на предприятии ряд функций (рис.1).

Рис.1. Функции, выполняемыесистемой контроллинга [Рисунок выполнен автором]

В совокупности функций контроллинга можно выделить сервисную функцию предоставления необходимой информации для управления и непосредственно функцию принятия решений (управляющую функцию) или методологию принятия решений и их координацию.

Информационное обслуживание контроллинга обеспечивается с помощью системы планирования, нормирования, учета и контроля, ориентированных на достижение цели, конечного результата деятельности предприятия. Информация должна содержать заданные (нормативные, плановые) и фактические данные, отклонения, выявляемые средствами учета в разрезе его подразделений.

Управляющая функция контроллинга состоит в использовании данных анализа отклонений, ставок покрытия, общих результатов деятельности для принятия решений по управлению.

Такие решения принимаются на всех уровнях управления предприятием, и весьма важной функцией контроллинга является координация целей различных уровней, средств и методов их реализации, с тем, чтобы в максимальной степени обеспечить достижение конечной цели предприятия — снижение расходов и увеличения прибыли.

Контроллинг часто выполняет функции внутреннего контроля на предприятии, контроля эффективности работы его подразделений и организации в целом.

Обычно его система не включает по отношению к этим подразделениям возможности и права принятия решений, указаний и санкций. В отличие от ревизии он ориентируется на текущие результаты деятельности и не связан с документальной проверкой.

Учитывая сложность и высокую динамичность сегодняшней экономической ситуации, возникает необходимость анализа и работы на другом уровне, нежели прежний. Это обуславливает создание системы стратегического контроллинга.

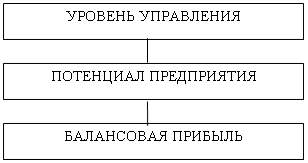

В связи с этим, можно выделить три уровня управления прибылью предприятия для обеспечения его нормального существования (рис. 2.).

1) Самая первая ступень — регулирование конечного результата: разницы между активами и пассивами, балансовой прибыли, которой уделяют основное внимание. Конечной целью учетных записей составления годового баланса является определение финансового результата деятельности и сравнения результата с прошлым годом. Такая система управления, осуществляемая бухгалтерией, действовала в течение нескольких столетий.

Рис. 2. Уровни управления прибылью предприятия [Рисунок выполнен автором]

2) После первого нефтяного кризиса в 1974 году специалистами изыскивались возможности более дальновидного планирования перспектив развития предприятия, анализа и регулирования его. В результате пришли к выводу, что «первичной величиной управления» должен быть потенциал, шанс на прибыль у предприятия в будущем.

Потенциал — это способность предприятия обеспечить жизнеспособность и получение прибыли в будущем.

3) Необходимо искать и первичные величины управления потенциалом, а также причины того, почему на одном предприятии потенциал увеличивается, в то время как на других он уменьшается и, в конечном счете, иссякает. Эта причина — в искусстве менеджмента, способности предвидения, принятия и осуществления решений на перспективу.

Сегодня есть методы измерения, планирования и регулирования такого потенциала, как в отношении всего предприятия, так и в разрезе групп продукции и отдельных изделий. Стратегический контроллинг использует для достижения этой цели инструментарий, известный как стратегическое планирование.

Таким образом, система контроллинга служит поддержанию необходимого равновесия, которое достигается тем, что через определенные промежутки времени заданные величины уравнивают с фактическим состоянием и определяют, не нужно ли вмешательство для достижения необходимого или желаемого состояния, и в случае необходимости осуществляют его.

Заданное состояние экономики предприятия определяет планирование, фактическое положение дел отражается в текущей отчетности. Поэтому при элементарном определении, сопоставление плановых и фактических показателей является сердцевиной системы контроллинга.

Контроллинг означает управление прибылью. Это система регулирования, позволяющая фирме получить максимальную для данных условий прибыль. Под прибылью в концепции контроллинга понимается прибыль до выплаты налогов на доходы, полученную после уплаты внутрипроизводственных отчислений и платежей (например, отчислений от заработной платы, арендных платежей и т. п.), т. е. балансовая прибыль.

Нельзя управлять прибылью без организации управленческого учета расходов. Прибыль — это результат хозяйственной деятельности, сальдо от сопоставления доходов и расходов. Поэтому если предприятия осуществляет управление прибылью, то она должна управлять своими расходами.

Для управления прибылью нет необходимости рассматривать расходы как глобальную величину. Их необходимо разделить на такие компоненты, которые дадут возможность управлять прибылью.

Так, например, необходимо иметь в виду, что прибыль от реализации продукции и услуг представляет собой лишь часть валового дохода предприятия и рассматривается в бухгалтерском учете как промежуточный результат — одна из составляющих конечного итога.

Главным показателем является балансовая прибыль. Она отличается от результата продажи продукции и услуг на величину внереализационных доходов и потерь, в состав которых помимо того, что обычно входит у нас (т. е. разница между полученной и уплаченной арендной платой, неизрасходованные суммы резервов, доходы от долевого участия и т. п.). В Германии, например, включают еще некоторые статьи, например, изменения в соотношении дебиторской и кредиторской задолженности, а также разницу в оценке активов предприятия и т. п.

Отличие есть также в кыргызской и немецкой практике в исчислении суммы оборота по реализации (выручки). Во-первых, она учитывается не по оплате, а всегда по отгрузке, во-вторых, кроме стоимости продукции и услуг включает изменение величины остатков готовых изделий. Эти различия следует учитывать при изучении системы контроллинга.

При выпуске продукции и оказании услуг возникают затраты. Это материальные затраты, расходы на содержание персонала, затраты используемого капитала (амортизация и проценты), и затраты государства (налоги и сборы), а также затраты на услуги, которыми пользуется предприятие (консультационные расходы, рекламные, почтовые и т. д.).

Деление производственных затрат можно осуществлять по различным основаниям. Общепринятая классификационная схема состоит в отнесении производственных затрат в один из трех классов: материальные затраты, расходы на оплату труда и производственные (общезаводские) накладные расходы. Первые два класса считаются прямыми расходами, а последний класс косвенными. Прямые расходы можно отнести непосредственно к определенному изделию или отдельной трудовой операции, косвенные расходы распределяются по изделиям согласно избранной методике.

К прямым расходам относятся:

– затраты на сырье и материалы — учитываются основные материалы, которые становятся частью готовой продукции, и их стоимость можно прямо и без особых затрат относить на определенное изделие;

– затраты на зарплату, включая относящиеся к ним расходы по социальному страхованию;

– особые прямые затраты, возникающие в процессе производства (например, если продукция изготавливается по лицензии, то с каждой единицы продукции взимаются лицензионные сборы, которые считаются прямыми затратами);

– особые прямые затраты по реализации — сюда относятся, например комиссионные вознаграждения торговых агентов, которые также причисляются к проданной единице продукции.

К косвенным расходам относятся:

– затраты на вспомогательные материалы;

– затраты на энергию;

– заработная плата служащих и вспомогательных рабочих;

– другие косвенные общезаводские расходы: содержание зданий, техническое обслуживание и текущий ремонт оборудования и инструментов, налоги на недвижимость, страхование имущества, пенсионные затраты, амортизационные отчисления, арендная плата, коммунальные услуги.

При организации учета расходов на кыргызских предприятиях используют Положение о составе затрат, включаемых в себестоимость продукции (работ, услуг), которое четко определяет:

1) виды затрат, относимые на себестоимость;

2) виды затрат, погашаемые за счет прибыли, остающейся в распоряжении предприятия.

В кыргызской практике организации учета не выделяются и не учитываются отдельные материальные затраты, расходы на оплату труда и накладные расходы. В отечественном учете по экономическим элементам осуществляется разделение на другие группы затрат:

– материальные затраты (за вычетом возвратных отходов);

– расходы на оплату труда;

– отчисления на социальное страхование и в пенсионный фонд;

– отчисление на обязательное медицинское страхование;

– амортизационные отчисления;

– прочие расходы.

Для целей контроллинга применяется разделение на следующие группы расходов:

а) затраты на организацию и подготовку производства;

б) чисто производственные затраты;

К первой группе относятся все косвенные затраты. Если предприятия в течение года не может выпускать продукцию, то затраты на организацию можно считать убытком отчетного года. Тем самым их величина теоретически является минимальным риском убытков.

Ко второй группе относятся прямые расходы, которые являются основой для расчета нижней границы цены продукции.

Наряду с подразделением расходов на прямые и косвенные они классифицируются по отношению к объему производства. По этому признаку издержки делятся на постоянные и переменные.

Переменные (пропорциональные) издержки — издержки, общая сумма которых изменяется прямо пропорционально изменению объема производства. Так, если выпуск возрастет на 10 %, общая сумма переменных издержек «автоматически» увеличится на 10 %. Примером переменных издержек являются расходы на материалы, сырье, плата за электроэнергию для станков и т. д.

Постоянные издержки — часть затрат за определенный период, общая сумма которых не изменяется при изменении объема производства. Примером постоянных издержек могут быть арендная плата за помещения, зарплата менеджеров и др.

Такие расходы могут возрасти с течением времени, например, ввиду какого-либо управленческого решения, но они не изменяются прямо пропорционально изменениям объема производства. Если общая сумма постоянных издержек не изменяется, то сумма постоянных издержек на единицу продукции уменьшается при увеличении объема производства и возрастает при его уменьшении. И, наконец, существует частично переменные издержки, представляющие собой смесь постоянных и переменных затрат. Общая сумма частично переменных затрат изменяется в том же направлении, что и переменные, — согласно изменению объема производства, но не прямо пропорционально. Так, при увеличении объема производства на 10 %, частично переменные издержки могут возрасти всего на 8 %. Примером может служить плата за телефон, которая состоит из постоянной части — абонентская плата, и переменной части — плата за междугородние переговоры. Соотношение постоянных и переменных затрат называют структурой затрат предприятия.

Большое значение для успешного контроллинга имеет установление связей и пропорций между затратами и объемами производства. Используя методы корреляционного и регрессивного анализа, графические методы, можно определять формы зависимости затрат от объема производства; получать информацию о прибыльности или убыточности производства в зависимости от его объема; т. е. решать стратегические задачи упрвления предприятием.

Литература:

- Арзыбаев А. А. Организационные и методические аспекты учета и аудита капитала. Монография. Алматы 2011г. 164 с.

- Исраилов М. И., Сатмурзаев А. А. Некоторые вопросы внедрения бюджетирования в учетную систему предприятия: организационно-методический аспект.//Научно- периодический журнал «Вестник КНУ имени Жусуп Баласагына», г. Бишкек, 2012 г.

- Корнеева Т. А. Управленческий учет в системе современного менеджмента: дисс. к.э.н. — Самара, 1997. — 187 с.

- Хорнгрен Ч., Фостер Дж., Датар Ш. Управленческий учет: Пер. с англ. — С-Пб.: Питер, 2005. — 1008 с.